Estratégia de ponto médio de cruzamento de média móvel

Visão geral

A estratégia de ponto médio de cruzamento de média móvel é uma estratégia de acompanhamento de tendências. Combina o indicador de ponto médio e a média móvel para gerar um sinal de negociação, julgando se o preço quebra o indicador de ponto médio e o ponto de cruzamento da média móvel.

Princípio da estratégia

O indicador central da estratégia é o indicador do ponto médio. O indicador do ponto médio é a média dos preços mais altos e mais baixos de um determinado período. Como os preços mais altos e mais baixos podem refletir os dois pólos das flutuações do mercado, a média torna-se um importante ponto de apoio ou resistência.

Além disso, a estratégia também introduziu a média móvel. A média móvel pode suavizar os dados de preços e determinar a direção da tendência.

Um sinal de compra é gerado quando o preço sobe através da interseção do ponto médio com a média móvel; um sinal de venda é gerado quando o preço desce através da interseção.

De acordo com a lógica da estratégia, basta capturar a ruptura do ponto médio de ruptura do preço e a ruptura da área de interseção da média móvel, para que possa ser executado de forma alternada, agarrando a reversão do meio.

Análise de vantagens

A estratégia, combinada com os indicadores de ponto médio e as médias móveis, permite determinar rapidamente os pontos de resistência e direção de tendência de suporte crítico, com as seguintes vantagens:

O indicador de ponto médio pode determinar com precisão a resistência de suporte e a média móvel pode determinar a direção da tendência. A combinação dos dois é de alta confiabilidade.

A probabilidade de falsas rupturas é reduzida ao determinar os pontos de inflexão da tendência através de situações de cruzamento.

A utilização de um sistema de julgamento de duas linhas para evitar que um único indicador induza em erro.

A estratégia é simples e clara, fácil de entender e implementar, adequada para transações de quantidade.

Análise de Riscos

A estratégia também apresenta alguns riscos:

Os indicadores de ponto médio e as médias móveis podem falhar em situações de forte volatilidade.

Quando as duas linhas se cruzam, pode haver um certo grau de teste de retração ou pressão de reajuste, trazendo o risco de parada.

A estratégia baseia-se em operações de curto e médio prazo e não é adequada para operações de longo prazo.

As medidas de gestão de riscos correspondentes incluem:

Optimizar os parâmetros das médias móveis para melhorar a suavidade.

Aumentar a amplitude de parada adequadamente para responder à pressão de retorno.

A redução do período de detenção e a interrupção dos perdas.

Direção de otimização

A estratégia também pode ser melhorada nas seguintes direções:

Optimizar os parâmetros periódicos dos indicadores de ponto médio e das médias móveis, procurando a melhor combinação de parâmetros.

Adicionar filtros de outros indicadores, como MACD, RSI, etc. para melhorar a qualidade do sinal.

Aumentar a verificação de volume de transações para evitar fraudes de baixa quantidade.

Combinado com os indicadores de volatilidade, o stop loss é ajustado de acordo com as flutuações do mercado.

Teste de adequação para diferentes mercados e variedades.

Resumir

A estratégia de ponto médio de cruzamento de média móvel integra os benefícios do indicador de ponto médio e da média móvel, julgando a ruptura dos pontos de resistência de suporte crítico através da circunstância de cruzamento, para capturar os pontos de mudança de mercado. A estratégia de otimização do espaço é grande e espera-se obter ganhos estáveis.

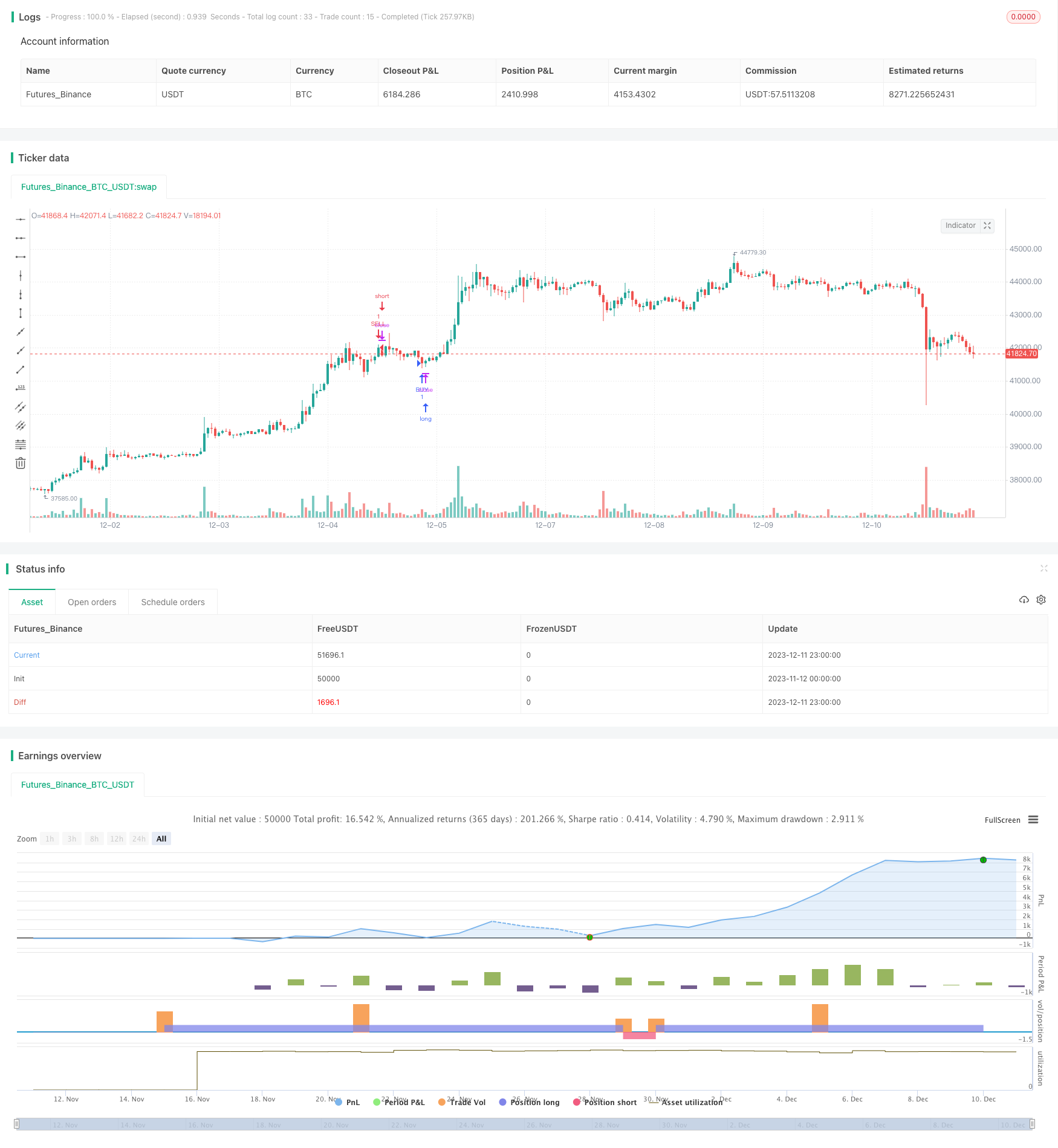

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy('Forex Midpoint Stratejisi For Nasdaq ', overlay=true)

BPeriod = input(131, 'Başlangıç Period')

kaydirma = input(14, 'Kaydırma Seviyesi')

yuzdeseviyesi = input.float(0.0006, 'Yüzde Seviyesi', step=0.0001)

len = input.int(44, minval=1, title="Length")

src = input(close, title="Source")

out = ta.sma(src, len)

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

typeMA = input.string(title = "Method", defval = "EMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title = "Length", defval = 53, minval = 1, maxval = 100, group="Smoothing")

smoothingLine = ma(out, smoothingLength, typeMA)

//plot(smoothingLine, title="Smoothing Line", color=color.red, linewidth = 2)

//zararDurdurmaYuzde = input.float(0.2, title='Zarar Durdurma %', step=0.01) / 100

//karAlmaYuzde = input.float(0.5, title='Kar Alma %', step=0.01) / 100

//MIDPOINT HESAPLA

midpoint1 = ta.highest(high, BPeriod) + ta.lowest(low, BPeriod)

midpoint2 = midpoint1 / 2

midyuzdeseviyesi = midpoint2 * yuzdeseviyesi

midtopdeger = midyuzdeseviyesi + midpoint2

//GİRİŞ KOŞULLARI

buycross = ta.crossover(smoothingLine, midtopdeger[kaydirma]) //? aort > ta.sma(close,50) : na

sellcross = ta.crossover(midtopdeger[kaydirma], smoothingLine) // ? aort < ta.sma(close,50) : na

//LONG GİRİŞ

if (buycross)

strategy.entry("BUY", strategy.long)

//longKarAl = strategy.position_avg_price * (1 + karAlmaYuzde)

//longZararDurdur = strategy.position_avg_price * (1 - zararDurdurmaYuzde)

//strategy.exit("Long Exit","Long", stop=longZararDurdur)

//SHORT GİRİŞ

if (sellcross)

strategy.entry("SELL", strategy.short)

//shortKarAl = strategy.position_avg_price * (1 - karAlmaYuzde)

//shortZararDurdur = strategy.position_avg_price * (1 + zararDurdurmaYuzde)

//strategy.exit("Short Exit","Short", stop=shortZararDurdur)

//plot(midtopdeger, offset=kaydirma, linewidth=2, color=color.blue)