Estratégia de negociação de curto prazo EMA Golden Cross

Visão geral

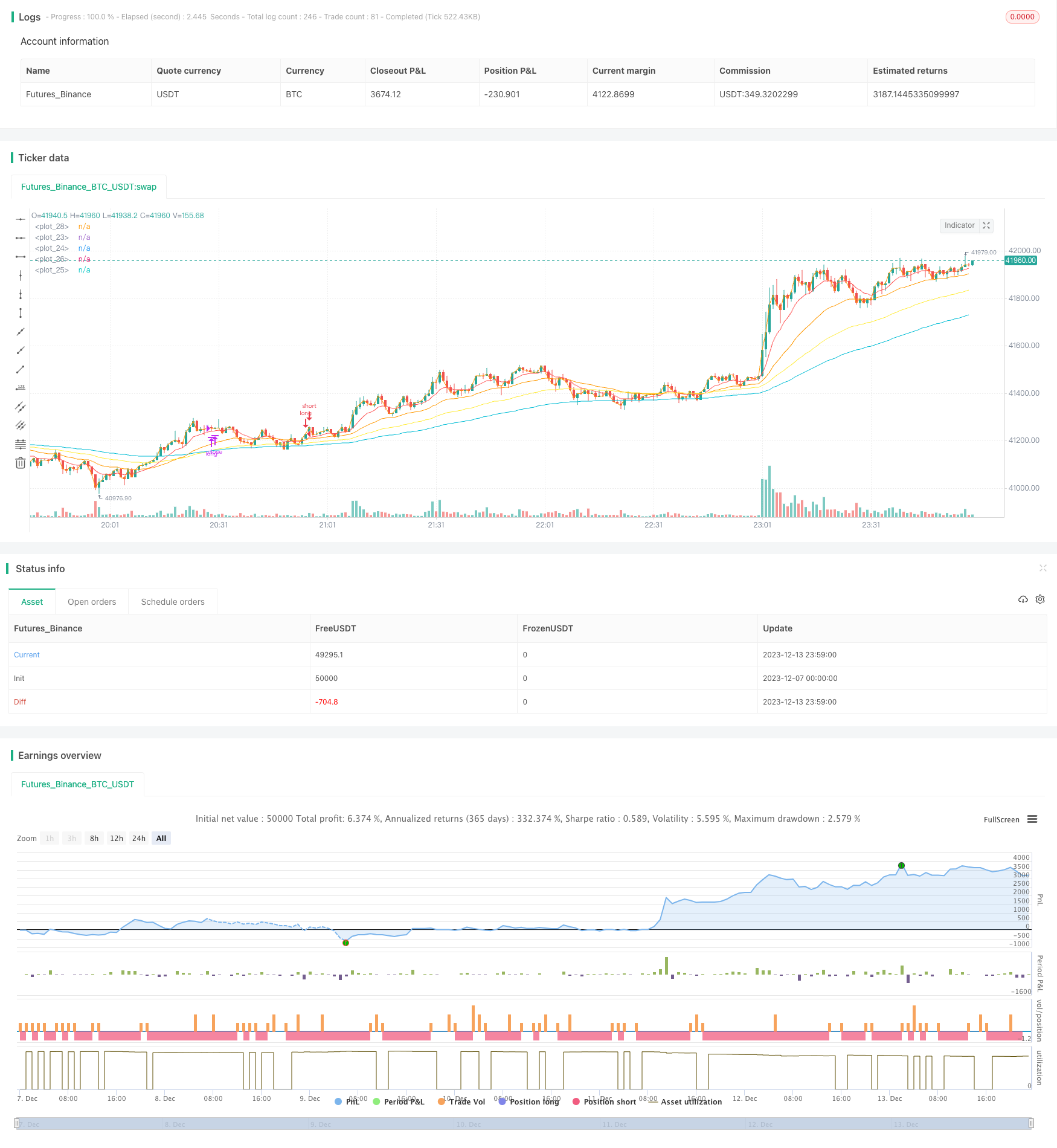

A estratégia de negociação de EMA Gold Cross Short Lines é uma estratégia de negociação de linhas curtas baseada no indicador EMA. Ela usa linhas EMA de diferentes períodos para determinar sinais de negociação de golden forks e dead forks, usando linhas EMA de períodos mais curtos como sinais de entrada e linhas EMA de períodos mais longos como sinais de parada.

Princípio da estratégia

A estratégia usa quatro EMAs médias de diferentes períodos, especificamente 9 ciclos, 26 ciclos, 100 ciclos e 55 ciclos de EMAs. O sinal de entrada de negociação é mais quando atravessa a linha de EMA de 9 ciclos e 26 ciclos; O sinal de saída de stop loss é 100 ciclos abaixo da linha de EMA de 55 ciclos.

Análise de vantagens

- O uso de indicadores EMA para avaliar tendências é confiável e evita falsos sinais.

- A combinação de EMAs de diferentes períodos permite capturar oportunidades de linha curta.

- O que você pode fazer é trocar a sua moeda por uma linha curta e rápida, evitando perdas por muito tempo.

Análise de Riscos

- A linha EMA, por si só, está atrasada, podendo perder o melhor momento de entrada.

- As transações de curto prazo podem aumentar a frequência das transações e a carga de taxas.

- A negociação em linha curta exige maior controle psicológico do operador.

Direção de otimização

- Pode-se ajustar os parâmetros de ciclo da linha EMA para otimizar a rentabilidade.

- Os outros indicadores podem ser adicionados aos sinais de filtragem, aumentando a probabilidade de vitória.

- Pode-se configurar um stop loss para controlar o risco de uma única transação.

Resumir

A estratégia de negociação de linha curta cruzada de ouro da EMA é simples, fácil de operar e de resposta rápida. A otimização de parâmetros e a filtragem de sinais podem aumentar ainda mais a estabilidade e o nível de lucro.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © YukalMoon

//@version=5

strategy(title="EMA SCALPEUR", overlay=true, initial_capital = 1000)

//// input controls

EMA_L = input.int (title = "EMA_L", defval = 9, minval = 1, maxval = 100, step =1)

EMA_L2 = input.int (title = "EMA_L2", defval = 26, minval = 1, maxval = 100, step =1)

EMA_S = input.int (title = "EMA_S", defval = 100, minval = 1, maxval = 100, step =1)

EMA_S2 = input.int (title = "EMA_S2", defval = 55, minval = 1, maxval = 100, step =1)

/// mise en place de ema

shortest = ta.ema(close, 9)

short = ta.ema(close, 26)

longer = ta.ema(close, 100)

longest = ta.ema(close, 55)

plot(shortest, color = color.red)

plot(short, color = color.orange)

plot(longer, color = color.aqua)

plot(longest, color = color.yellow)

plot(close)

//// trading indicators

EMA1 = ta.ema (close,EMA_L)

EMA2 = ta.ema (close,EMA_L2)

EMA3 = ta.ema (close, EMA_S)

EMA4 = ta.ema (close, EMA_S2)

buy = ta.crossover(EMA1, EMA2)

//sell = ta.crossunder(EMA1, EMA2)

buyexit = ta.crossunder(EMA3, EMA4)

//sellexit = ta.crossover(EMA3, EMA4)

/////strategy

strategy.entry ("long", strategy.short, when = buy, comment = "ENTER-SHORT")

//strategy.entry ("short", strategy.short, when = sell, comment = "ENTER-SHORT")

///// market exit

strategy.close ("long", when = buyexit, comment = "EXIT-SHORT")

//strategy.close ("short", when = sellexit, comment = "EXIT-SHORT")