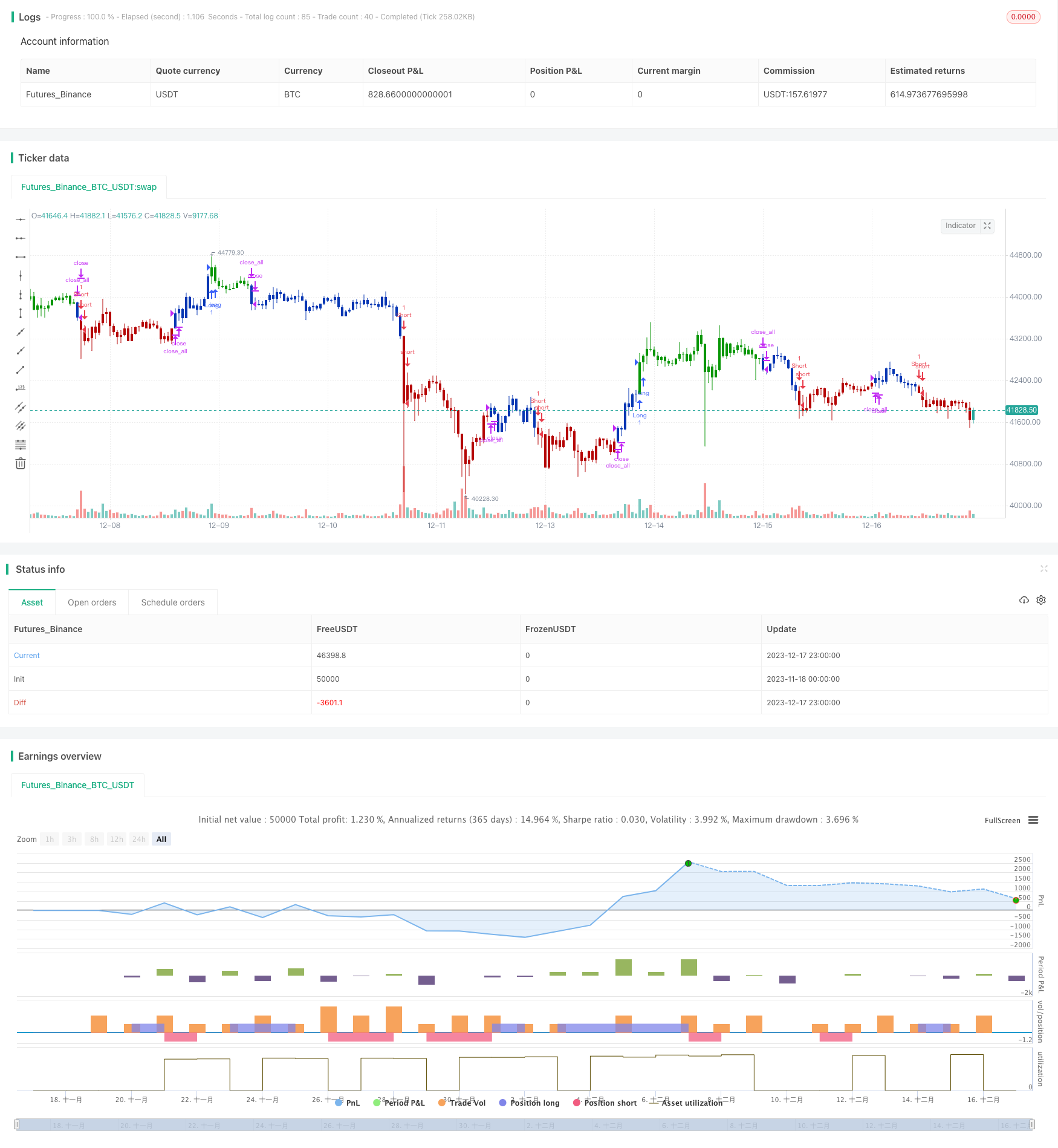

Estratégia de Rastreamento de Reversão de Fator Duplo

Visão geral

Esta estratégia é uma estratégia de rastreamento de inversão de dois fatores no campo da negociação quantitativa. Integra os dois fatores da estratégia de inversão 123 e da estratégia de canal de Keltner, com o objetivo de encontrar sinais de inversão e realizar negociações de baixo preço e alto preço.

Princípio da estratégia

A estratégia é composta por duas sub-estratégias. A primeira sub-estratégia é a estratégia de inversão 123, que determina se o mercado está em um ponto de reversão, calculando a variação do preço de fechamento dos dois primeiros dias de negociação, em combinação com o indicador estocástico. Concretamente, quando o preço de fechamento sobe dois dias consecutivos e o indicador estocástico é inferior a 50, um sinal de compra é emitido; quando o preço de fechamento cai dois dias consecutivos e o indicador estocástico é superior a 50, um sinal de venda é emitido.

A segunda subestratégia é a estratégia de canal de Keltner. Esta estratégia calcula a média típica de preços nos últimos n dias de negociação e a amplitude de oscilação. Quando o preço está perto de um trajeto ascendente ou descendente, é emitido um sinal de reversão de negociação.

Finalmente, a estratégia calcula o sinal de posse final, julgando a direção do sinal das duas subestratégias. Quando os dois sinais de subestratégia coincidem, é emitida uma instrução de negociação verdadeira, caso contrário, não há negociação, com o objetivo de realizar a verificação de dois fatores.

Análise de vantagens

A principal vantagem dessa estratégia de rastreamento de inversão de dois fatores é a capacidade de aproveitar as oportunidades em tempo hábil em um momento de inversão de mercado, para alcançar uma ideia de negociação de compra e venda de baixo preço. Ao mesmo tempo, com o mecanismo de confirmação de dois fatores, pode-se reduzir os falsos sinais e melhorar a qualidade dos sinais.

Especificamente, a configuração de parâmetros do indicador estocástico da estratégia de reversão 123 é mais conservadora e pode filtrar efetivamente a falsa reversão em situações de choque. Enquanto o canal Keltner segue o pensamento da faixa de Bryn e também pode aproveitar as oportunidades de reversão ao romper o caminho de subida e descida. Usando ambos em conjunto, pode-se verificar um ao outro, reduzir transações desnecessárias e, portanto, obter uma maior taxa de vitória.

Análise de Riscos

O principal risco dessa estratégia é que a escolha do momento em que o sinal de reversão ocorre é muito importante. Se ocorrer uma falsa reversão em sequência, ou se o sinal de reversão ocorrer em um ponto de tempo escolhido de forma inadequada, isso pode levar à impossibilidade de manter uma tendência completa, afetando os resultados finais.

Além disso, uma estratégia de dois fatores tem maior dificuldade de seleção e otimização de parâmetros do que uma estratégia única. Os parâmetros de ambas as estratégias sub-estruturais precisam ser totalmente testados e avaliados, ou são facilmente falhados.

Por fim, a própria reversão tende a ter uma taxa de ganhos e perdas muito elevada, e é fácil quebrar posições em situações anormais. Isso precisa ser evitado por meio de um rigoroso stop loss.

Direção de otimização

De acordo com a análise de risco acima, a estratégia pode ser otimizada em vários aspectos:

- Teste diferentes configurações de parâmetros do indicador de inversão para encontrar combinações com maior tolerância a erros e menos falsos sinais

- Tente os parâmetros de diferentes comprimentos de ciclo para encontrar um retorno de capturar valores mais precisos

- Aumentar o módulo de stop loss e controlar rigorosamente a perda máxima de uma única transação

- Teste o efeito de diferentes períodos de detenção de posições e encontre o ponto de partida mais adequado para a lógica da estratégia

- Aumentar o número de posições abertas ou módulos de controle de posições para tornar a taxa de lucro mais razoável

Resumir

Esta estratégia serve como uma típica estratégia de rastreamento de inversão de dois fatores, integrando a estratégia de inversão de 123 e as duas subalternas do canal de Keltner, com o objetivo de capturar com mais precisão o momento em que o mercado se torna mais barato. Com a otimização dos parâmetros e o controle do risco, esta estratégia pode obter um lucro excedente considerável.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The Keltner Channel, a classic indicator

// of technical analysis developed by Chester Keltner in 1960.

// The indicator is a bit like Bollinger Bands and Envelopes.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

KeltnerChn(nPeriod) =>

pos = 0.0

xPrice = sma(hlc3, nPeriod)

xMove = sma(high - low, nPeriod)

reverse = input(false, title="Trade reverse")

xUpper = xPrice + xMove

xLower = xPrice - xMove

pos := iff(close < xLower, -1,

iff(close > xUpper, 1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Keltner Channel", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

nPeriod = input(title="Period", defval=10, minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posKeltnerChn = KeltnerChn(nPeriod)

pos = iff(posReversal123 == 1 and posKeltnerChn == 1 , 1,

iff(posReversal123 == -1 and posKeltnerChn == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )