Estratégia de Breakout de Banda Dupla

Visão geral

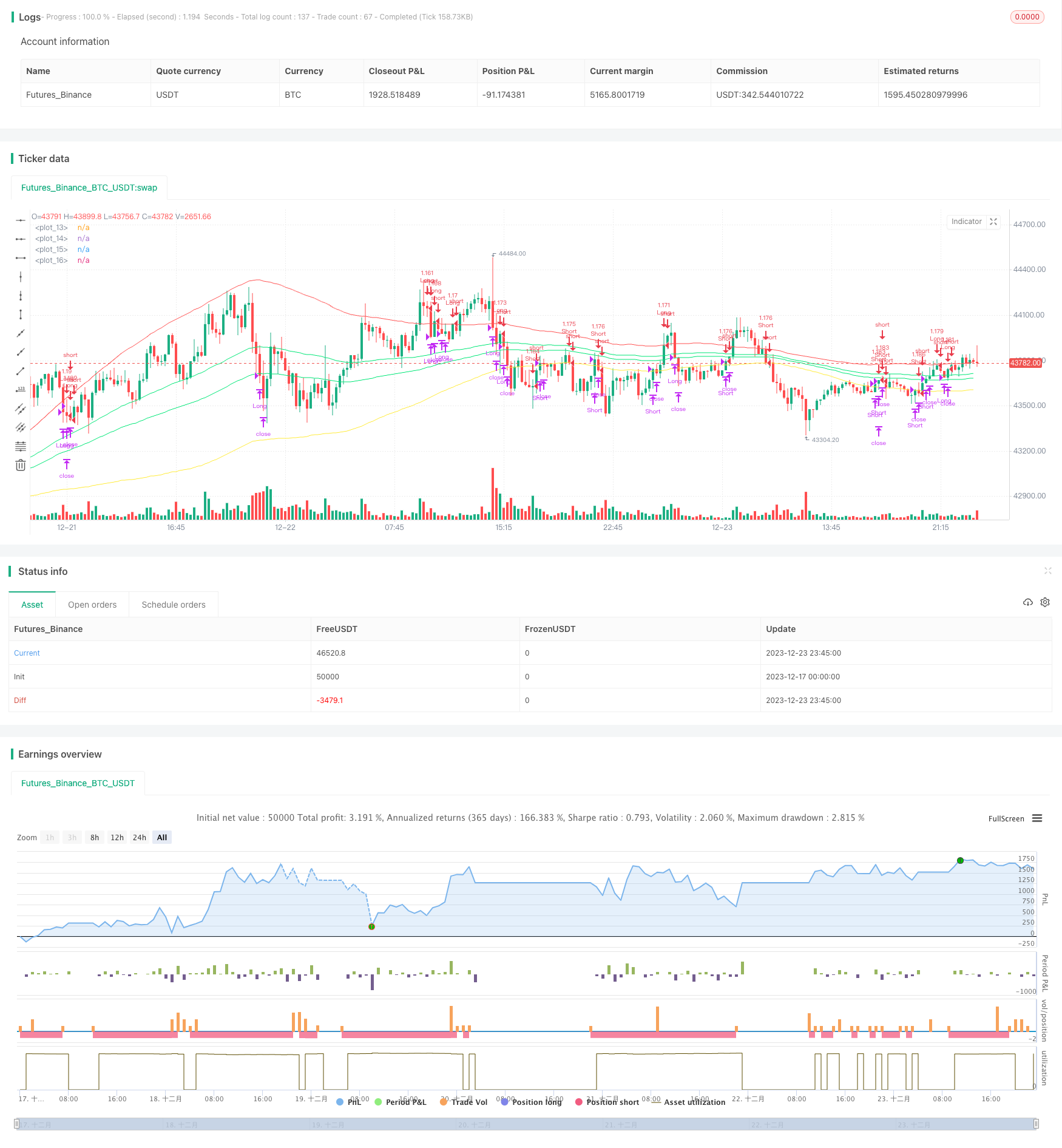

A estratégia de ruptura de banda de ondulação dupla é uma estratégia de acompanhamento de tendências. Ela usa os altos e baixos das bandas de ondulação para determinar a tendência dos preços e estabelece posições de vários pontos quando os preços quebram as bandas de ondulação internas e fecham as posições quando os preços caem nas bandas de ondulação externas.

Princípio da estratégia

A estratégia começa com a mediana e o desvio padrão dentro do período especificado, construindo uma dupla faixa de ondas, ajustando o valor do desvio padrão. A faixa de ondas interna é composta por um desvio padrão positivo e negativo da mediana, e a faixa de ondas externa é composta por um desvio padrão positivo e negativo da mediana.

Quando o preço quebra o trajeto interno, considere que o mercado começou um mercado de alta, portanto, faça mais; Quando o preço cai para baixo do trajeto interno, considere que o mercado começou um mercado de baixa, portanto, faça falta.

A condição de saída de um stop-loss após o excesso é que o preço caia no declínio externo. A condição de saída de um stop-loss após o fechamento é que o preço quebre no aumento externo.

A estratégia também estabelece mecanismos de saída, como stop loss, stop loss e stop loss tracking.

Análise de vantagens

A estratégia de ruptura da banda de ondas duplas tem as seguintes vantagens:

- O uso de duas bandas de ondas para determinar a movimentação dos preços permite um acompanhamento eficaz das tendências;

- A partir daí, a empresa criou uma estratégia para minimizar a volatilidade interna e evitar inversões desnecessárias.

- Estabelecer paradas, paradas de perda e paradas de rastreamento para controlar o risco de forma eficaz;

- Os parâmetros são ajustáveis e podem ser otimizados para diferentes variedades.

Análise de Riscos

A estratégia de ruptura das duas faixas de onda também tem riscos:

- O mercado de ações e de ações de capital aberto é um mercado de ações e de ações de capital aberto, que é um mercado de ações de capital aberto.

- A configuração incorreta dos parâmetros pode resultar em depósitos demasiado fáceis ou difíceis de deter;

- A invasão às vezes tem a característica de um falso sinal, podendo ocorrer o risco de uma falsa invasão.

Para os riscos acima, os parâmetros podem ser adequadamente ajustados, ou filtrados em combinação com outros indicadores, ou monitorados manualmente para reduzir o risco de ruptura.

Direção de otimização

A estratégia de ruptura da banda de ondas duplas pode ser otimizada em vários aspectos:

- Optimizar os parâmetros de mediana e de desvio padrão para que as faixas de ondulação sejam mais adequadas às características de diferentes variedades;

- Aumentar a filtragem de indicadores como Volume e MACD para evitar falsas brechas;

- Parâmetros de otimização dinâmica usando métodos de aprendizado de máquina;

- A duplicação de estratégias no intervalo de alta frequência, ampliando a margem de lucro.

Resumir

A estratégia de ruptura de dupla faixa de flutuação é uma estratégia de acompanhamento de tendências mais típica, que determina a mudança de posição do preço em relação à faixa de flutuação geral, criando um sinal de negociação quando selecionado. A estratégia utiliza a dupla faixa de flutuação para definir a área de ganho e definir um mecanismo de saída científico para controlar o risco, que pode ter um melhor efeito se os parâmetros forem otimizados e o risco estiver controlado.

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)

pbout=input(type=float,step=.1,defval=1.5)

ma=sma(close,l)

sin=stdev(ma,l)*pbin

sout=stdev(ma,l)*pbout

inu=sin+ma

inb=-sin+ma

outu=sout+ma

outb=-sout+ma

plot(inu,color=lime)

plot(inb,color=lime)

plot(outu,color=red)

plot(outb,color=yellow)

inpTakeProfit = input(defval = 0, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

longCondition = close>inu and rising(outu,1)

exitlong = (open[1]>outu and close<outu) or crossunder(close,ma)

shortCondition = close<inb and falling(outb,1)

exitshort = (open[1]<outb and close>outb) or crossover(close,ma)

strategy.entry(id = "Long", long=true, when = longCondition)

strategy.close(id = "Long", when = exitlong)

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=exitlong)

strategy.entry(id = "Short", long=false, when = shortCondition)

strategy.close(id = "Short", when = exitshort)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=exitshort)