Estratégia de reversão de tendência de cruzamento de média móvel dupla

Visão geral

Esta estratégia é uma combinação de três estratégias diferentes para produzir um sinal de negociação. A primeira é a estratégia de inversão de forma 123, que produz um sinal de negociação quando o preço aparece em uma forma específica; a segunda é a estratégia de cruzamento de equilíbrio, que julga a tendência comparando o cruzamento de médias móveis e médias móveis indexadas; e finalmente, a estratégia também permite opções de negociação de reversão.

Princípio da estratégia

123 estratégia de reversão de forma

A estratégia é baseada no livro de Ulf Jensen, How to Triple Your Profits in the Futures Market. A estratégia é baseada no preço de fechamento das ações e no índice de stocks aleatórios. As regras são:

Quando o preço de fechamento é maior do que o preço de fechamento do dia anterior, e maior do que o preço de fechamento dos dois dias anteriores, e o indicador Stochastic Slow do ciclo de 9 dias é inferior a 50, faça mais; quando o preço de fechamento é menor do que o preço de fechamento do dia anterior, e menor do que o preço de fechamento dos dois dias anteriores, e o indicador Stochastic Fast do ciclo de 9 dias é superior a 50, faça um vazio.

Dessa forma, ele pode capturar oportunidades de reversão em combinação com sinais de sobrevenda ou sobrecompra de indicadores aleatórios, ao mesmo tempo em que os preços apresentam novos altos ou baixos de três dias.

Estratégia de equilíbrio cruzado

A estratégia usa a média móvel simples do período de longitude MA e a média móvel indexada do período de longitude EMA para gerar um sinal de negociação. A regra é:

Faça mais quando a média móvel simples é atravessada pela média móvel do índice; faça um vazio quando a média móvel simples é atravessada pela média móvel do índice.

Desta forma, ele pode intuitivamente determinar o ponto de viragem da tendência de preços. Além disso, a média móvel do índice é mais sensível às mudanças de preços e pode emitir sinais de negociação mais cedo.

Negociação inversa

Esta estratégia permite a escolha de se realizar ou não uma negociação inversa. Se a opção de negociação inversa for escolhida, o sinal de fazer mais se transformará em fazer menos, e o sinal de fazer menos se transformará em fazer mais. Isso pode ser mais vantajoso para alguns comerciantes que acreditam que o mercado costuma ter comportamentos enganosos.

Vantagens estratégicas

Esta combinação de estratégias combina os benefícios de várias estratégias individuais, evitando, até certo ponto, os riscos de uma única estratégia e aumentando a taxa de retorno.

Especificamente, a estratégia de reversão de 123 formas pode ser capturada em tempo hábil quando há sinais de reversão de preço; a estratégia de cruzamento de equilíbrio pode determinar a direção da tendência; permitir a reversão de negociação pode reduzir a probabilidade de arbitragem.

Em geral, a estratégia é sensível, acompanha bem as tendências e pode ser personalizada para adaptar-se a diferentes cenários de mercado.

Risco estratégico

O maior risco desta estratégia é que a combinação de estratégias em si é mais complexa e não é fácil de determinar o motivo do fracasso / sucesso, o que não favorece a otimização da estratégia.

Além disso, como qualquer outra estratégia de análise técnica, esta estratégia também enfrenta problemas de bloqueio e perda de eficácia. Concretamente, quando os preços tremem fortemente, é fácil gerar sinais falsos; Quando a tendência é persistente e violenta, a linha de perda pode ser quebrada.

Para reduzir esses riscos, os parâmetros podem ser adequadamente ajustados para que o indicador seja mais estável; a linha de parada pode ser adequadamente relaxada, ou métodos como a parada de volume de transação podem ser usados.

Otimização de Estratégia

A estratégia também pode ser melhorada em alguns aspectos:

Adicionar condições de filtragem, como volume de transação, volatilidade e outros indicadores, pode filtrar alguns sinais inválidos

Parâmetros de otimização, procurando a melhor combinação de parâmetros

Experimentar com diferentes indicadores de cruzamento linear para encontrar indicadores mais adequados para o cenário atual do mercado

Adição de modelos de aprendizagem de máquina para otimização automática de parâmetros usando tecnologia de IA

Resumir

Esta estratégia é uma estratégia de combinação, que reúne várias estratégias únicas, que podem ser efetivamente rastreadas para a reversão da tendência e são adequadas para operações de linha média e longa. Com a otimização de parâmetros, controle de risco e outros meios, o efeito pode ser significativamente melhorado.

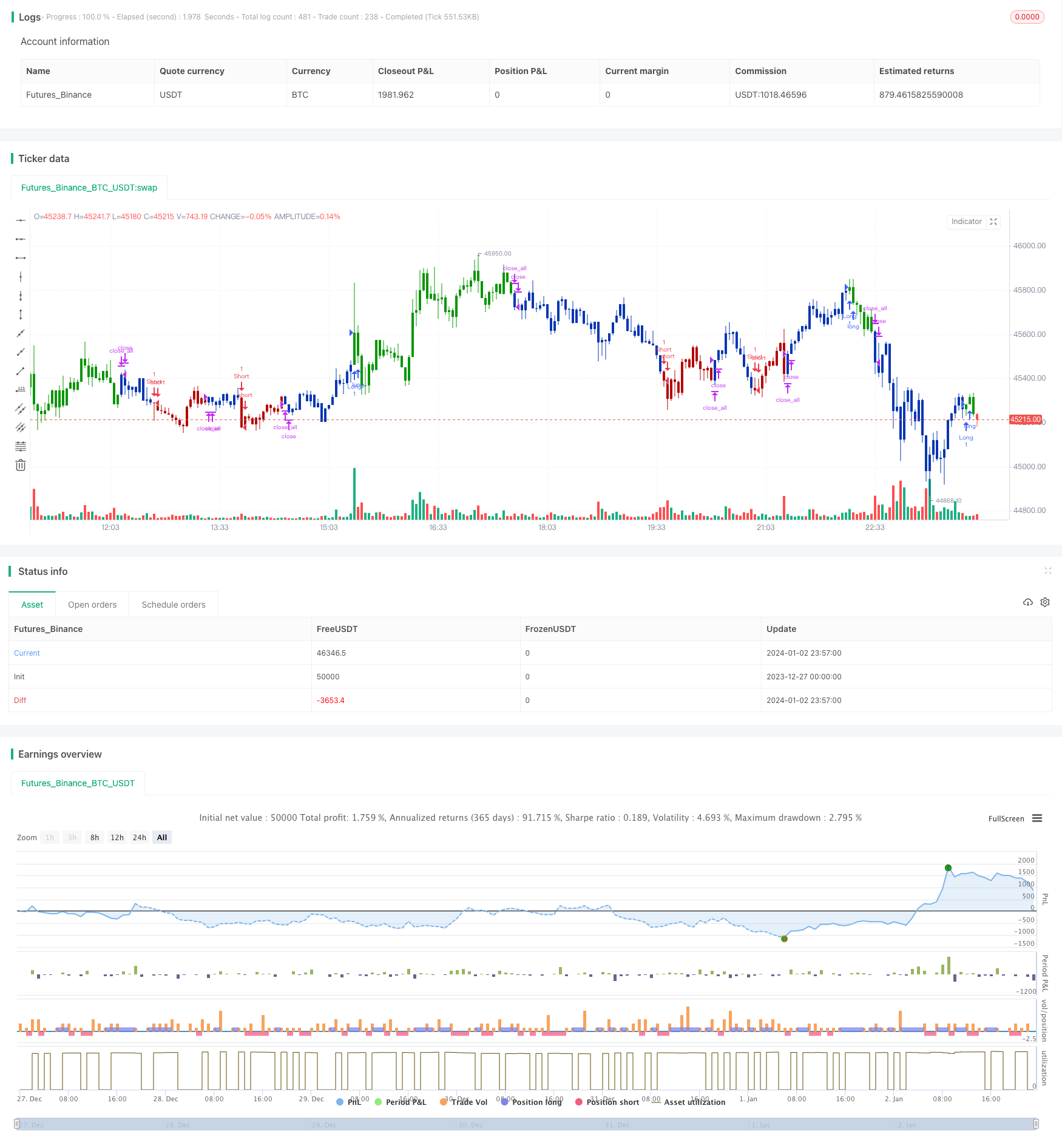

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The Moving Average Crossover trading strategy is possibly the most popular

// trading strategy in the world of trading. First of them were written in the

// middle of XX century, when commodities trading strategies became popular.

// This strategy is a good example of so-called traditional strategies.

// Traditional strategies are always long or short. That means they are never

// out of the market. The concept of having a strategy that is always long or

// short may be scary, particularly in today’s market where you don’t know what

// is going to happen as far as risk on any one market. But a lot of traders

// believe that the concept is still valid, especially for those of traders who

// do their own research or their own discretionary trading.

// This version uses crossover of moving average and its exponential moving average.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MACross(LengthMA,LengthEMA) =>

pos = 0

xMA = sma(close, LengthMA)

xEMA = ema(xMA, LengthEMA)

pos := iff(xEMA < xMA , 1,

iff(xEMA > xMA, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & EMA & MA Crossover", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthMA = input(10, minval=1)

LengthEMA = input(10,minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMACross = MACross(LengthMA,LengthEMA)

pos = iff(posReversal123 == 1 and posMACross == 1 , 1,

iff(posReversal123 == -1 and posMACross == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )