Estratégia de quebra de tendência de MA dupla

Visão geral

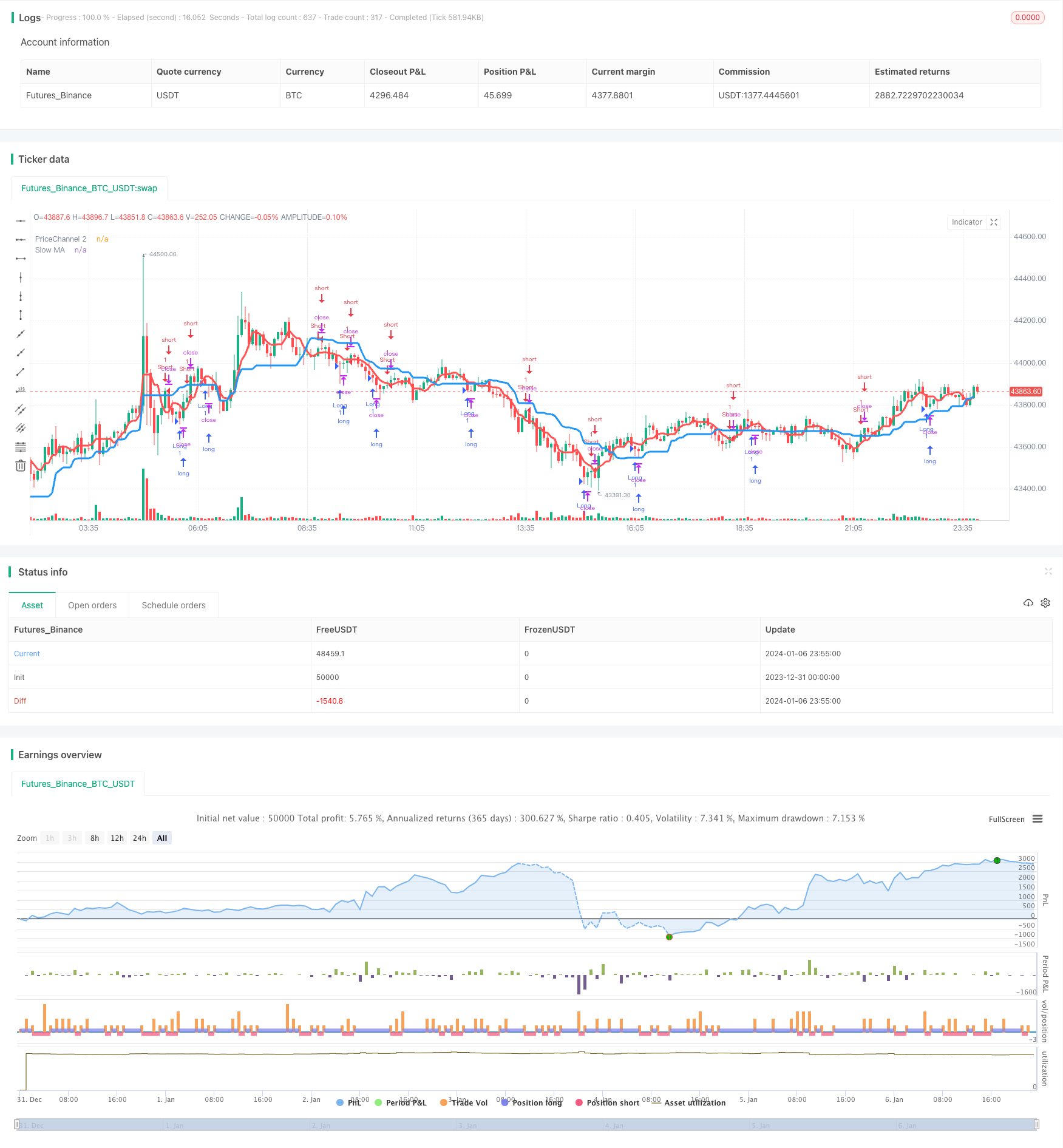

A estratégia de ruptura de tendência do MA duplo é uma estratégia de negociação quantitativa que usa a média móvel de dois períodos diferentes para determinar a tendência e a entrada. A estratégia usa principalmente a MA lenta para determinar a direção geral da tendência e a MA rápida para filtrar a entrada.

Princípio da estratégia

A estratégia é composta por:

Julgamento de tendências:O MA de 21 ciclos, definido como um MA lento, em uma posição mais estável, pode ser usado para determinar a direção da tendência geral. Quando o preço sobe, ele se aproxima do MA e é uma tendência ascendente. Quando o preço cai, ele se aproxima do MA e é uma tendência descendente.

Filtros de entrada:Calcula MA de 5 ciclos, definido como MA rápido. O sinal de negociação é gerado somente quando o preço quebra o MA lento e, ao mesmo tempo, quebra o MA rápido.

Filtros de linha K:A estratégia só faz mais quando a linha K do período é negativa, ou faz vazio quando a linha K do período é positiva. Isso é levando em conta que a entrada de linha K invertida pode ter uma maior taxa de sucesso. Ao mesmo tempo, em combinação com o indicador RSI rápido, evite entrar em áreas de sobrecompra ou sobrevenda excessiva.

Filtros de armazenamento:Para o mercado de criptomoedas, a estratégia adiciona três vezes a condição de aquisição de uma ruptura de flutuação, filtrando oportunidades de superação durante a queda em grande escala.

Desenho para evitar danos:A estratégia suporta o stop loss móvel. Quando a posição é aberta, o stop loss é atualizado em tempo real de acordo com a porcentagem de stop loss definida.

Análise de vantagens

A estratégia tem as seguintes vantagens:

- O design do Dual MA é simples, prático e fácil de entender e dominar.

- Usar filtros de combinação de MA de forma rápida e confiável para determinar tendências;

- A entrada de uma linha K invertida aumenta a probabilidade de ganhar uma transação.

- A metodologia global é robusta e adequada para todos os níveis de negociação;

- A partir de agora, a empresa vai investir mais em soluções de soluções de soluções de soluções.

- Em particular, deve-se considerar as características do mercado de criptomoedas, juntando-se as oportunidades de acréscimo de posições acima da queda, para obter ganhos extras.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Quando oscilações ocorrem em duplas de MA, ocorrem pequenos prejuízos.

- A entrada da linha K invertida pode ocorrer em alguns níveis de tempo com baixa taxa de vitória.

- O mercado de criptomoedas é muito volátil, e a probabilidade de um stop loss ser desencadeado é alta.

- A taxa de juros é muito baixa, mas a taxa de retorno é muito variável.

Otimizar esses riscos pode ser feito de várias maneiras:

- Aumentar as condições de entrada para evitar a falência;

- Ajustar o ciclo da linha K ou adicionar outros filtros de indicadores;

- Otimização de algoritmos de stop loss para rastrear o stop loss próximo ao eixo central;

- Avaliação da eficácia das estratégias de hipoteca.

Direção de otimização

A estratégia pode ser melhorada em vários aspectos:

Optimização de parâmetrosOtimizar a combinação de parâmetros de ciclo de MA rápido e lento, aumentando a relação entre o risco e o lucro global, por meio de um retorno mais sistemático.

Identificação de padrõesAumento de outros indicadores como KDJ, MACD e outros para identificar sinais de reversão mais confiáveis.

Optimização de Stop LossO objetivo do projeto é: desenvolver algoritmos de stop-loss de flutuação, rastreamento de stop-loss, etc., para reduzir a probabilidade de que o stop-loss seja acionado.

Aprendizagem automáticaA partir de agora, o Google está criando uma nova ferramenta para gerar regras de negociação usando métodos de aprendizado de máquina.

Alterações quantitativasA estratégia de gerenciamento de posições é ajustada automaticamente de acordo com a situação do mercado.

Resumir

A estratégia de ruptura de tendência de MA dupla é, em geral, uma estratégia de acompanhamento de tendências mais simples e prática. Comparada a algoritmos de aprendizado de máquina complexos, a estratégia é mais fácil de interpretar e dominar, e também é mais confiável. Com a otimização de parâmetros, extensão de funcionalidades e introdução de aprendizado de máquina, a estratégia tem um grande potencial de melhoria e é um bom ponto de partida para a negociação quantitativa.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings

needlong = input(true, "long")

needshort = input(true, "short")

needstops = input(false, "stops")

stoppercent = input(5, defval = 5, minval = 1, maxval = 50, title = "Stop, %")

useohlc4 = input(false, defval = false, title = "Use OHLC4")

usefastsma = input(true, "Use fast MA Filter")

fastlen = input(5, defval = 5, minval = 1, maxval = 50, title = "fast MA Period")

slowlen = input(21, defval = 20, minval = 2, maxval = 200, title = "slow MA Period")

bars = input(2, defval = 2, minval = 0, maxval = 3, title = "Bars Q")

needbg = input(false, defval = false, title = "Need trend Background?")

needarr = input(false, defval = false, title = "Need entry arrows?")

needex = input(true, defval = true, title = "Need extreme? (crypto/fiat only!!!)")

src = useohlc4 == true ? ohlc4 : close

//PriceChannel 1

lasthigh = highest(src, slowlen)

lastlow = lowest(src, slowlen)

center = (lasthigh + lastlow) / 2

//PriceChannel 2

lasthigh2 = highest(src, fastlen)

lastlow2 = lowest(src, fastlen)

center2 = (lasthigh2 + lastlow2) / 2

//Trend

trend = low > center and low[1] > center[1] ? 1 : high < center and high[1] < center[1] ? -1 : trend[1]

//Bars

bar = close > open ? 1 : close < open ? -1 : 0

redbars = bars == 0 ? 1 : bars == 1 and bar == -1 ? 1 : bars == 2 and bar == -1 and bar[1] == -1 ? 1 : bars == 3 and bar == -1 and bar[1] == -1 and bar[2] == -1 ? 1 : 0

greenbars = bars == 0 ? 1 : bars == 1 and bar == 1 ? 1 : bars == 2 and bar == 1 and bar[1] == 1 ? 1 : bars == 3 and bar == 1 and bar[1] == 1 and bar[2] == 1 ? 1 : 0

//Fast RSI

fastup = rma(max(change(close), 0), 2)

fastdown = rma(-min(change(close), 0), 2)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//CryptoBottom

mac = sma(close, 10)

len = abs(close - mac)

sma = sma(len, 100)

max = max(open, close)

min = min(open, close)

up3 = close < open and len > sma * 3 and min < min[1] and fastrsi < 10 ? 1 : 0

//Signals

up = trend == 1 and (low < center2 or usefastsma == false) and (redbars == 1) ? 1 : 0

dn = trend == -1 and (high > center2 or usefastsma == false) and (greenbars == 1) ? 1 : 0

up2 = high < center and high < center2 and bar == -1 ? 1 : 0

dn2 = low > center and low > center2 and bar == 1 ? 0 : 0

//Lines

plot(center, color = blue, linewidth = 3, transp = 0, title = "Slow MA")

plot(center2, color = red, linewidth = 3, transp = 0, title = "PriceChannel 2")

//Arrows

plotarrow(up == 1 and needarr == true ? 1 : 0, colorup = black, colordown = black, transp = 0)

plotarrow(dn == 1 and needarr == true ? -1 : 0, colorup = black, colordown = black, transp = 0)

//Background

col = needbg == false ? na : trend == 1 ? lime : red

bgcolor(col, transp = 90)

//Alerts

alertcondition(up == 1, title='buy', message='Uptrend')

alertcondition(dn == 1, title='sell', message='Downtrend')

//Trading

stoplong = up == 1 and needstops == true ? close - (close / 100 * stoppercent) : stoplong[1]

stopshort = dn == 1 and needstops == true ? close + (close / 100 * stoppercent) : stopshort[1]

longCondition = up == 1 or (up2 == 1 and needex == true) or up3 == 1

if (longCondition)

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

strategy.exit("Stop Long", "Long", stop = stoplong)

shortCondition = dn == 1

if (shortCondition)

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

strategy.exit("Stop Short", "Short", stop = stopshort)