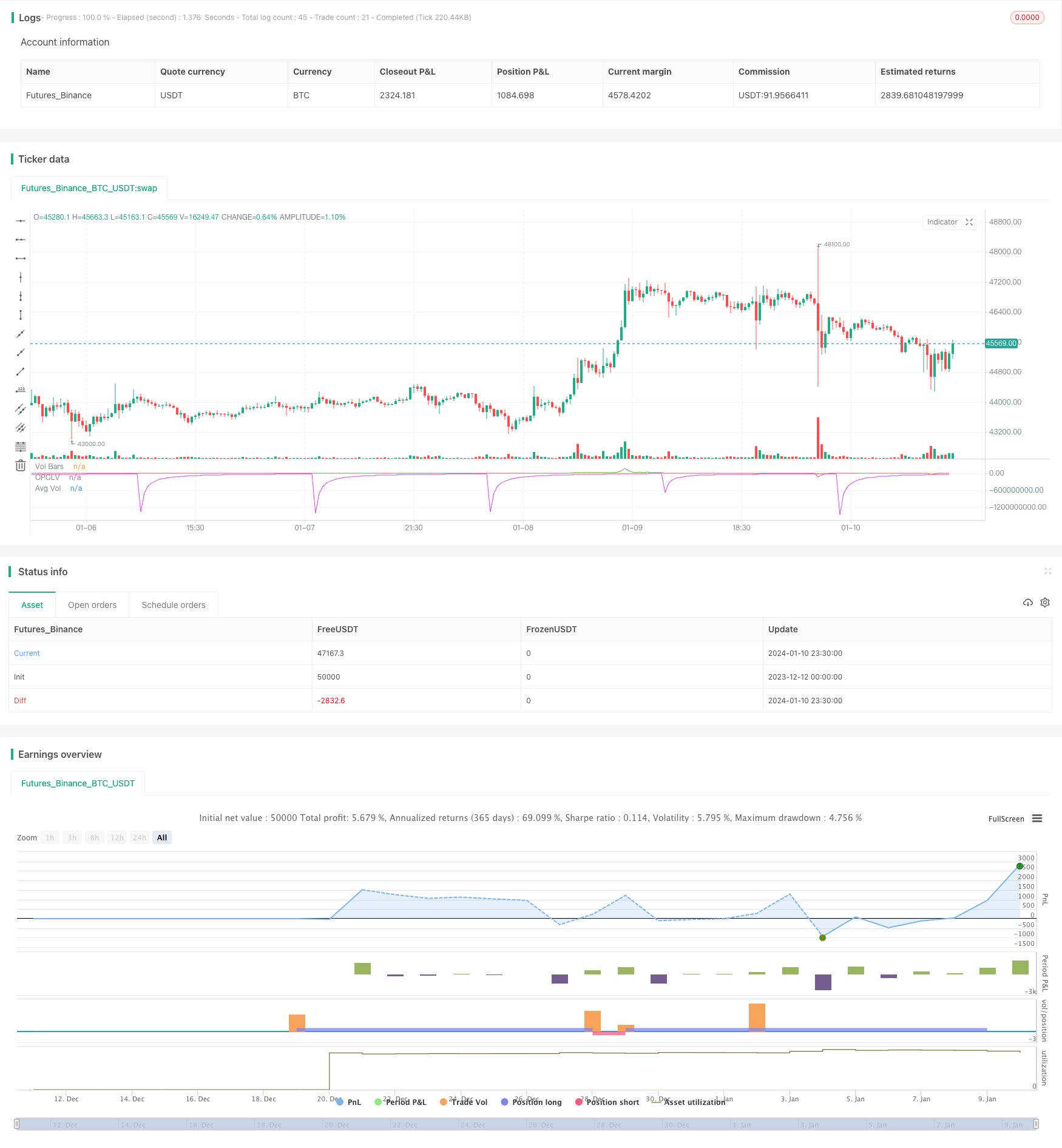

Estratégia de negociação quantitativa - abertura de rastreamento de tendência quantitativa

Visão geral

A estratégia utiliza um sistema de equilíbrio para determinar a tendência de mudança de preço e, em seguida, combina a mudança de direção do volume de transação como sinal de confirmação de posição.

Princípio da estratégia

Estratégia de negociação quantitativa - A lógica central do acompanhamento de tendências de negociação quantitativa baseia-se na correspondência entre a tendência de mudança de preço e a mudança de volume de negociação. Concretamente, a estratégia usa o preço de fechamento, subtraindo o preço de diferença de abertura como a variação de preço, e multiplica-o pelo volume de negociação do dia.

Análise de vantagens

A estratégia combina tendências de mudanças de preços e mudanças no volume de transações, e é capaz de filtrar de forma eficaz algumas tendências falsas que não correspondem ao preço, reduzindo o risco de abertura de posições e aumentando a precisão de abertura de posições. Comparado com indicadores técnicos de preços puros, o efeito de rastreamento quantitativo é melhor. A estratégia também usa um sistema de linha uniforme para definir uma base de referência dinâmica, capaz de se adaptar automaticamente a mudanças no ambiente de mercado, com maior flexibilidade.

Análise de Riscos

A estratégia depende principalmente da racionalidade da tendência de quantificação da relação preço-quantidade. Se o preço e a quantidade não se encaixam, o risco de erro aumenta. Além disso, a configuração inadequada dos parâmetros da linha média também afeta a eficácia da estratégia.

Direção de otimização

Pode-se considerar a inclusão de mais estratégias de otimização de filtros, como o índice de volatilidade para determinar a qualidade da tendência, a introdução de indicadores de emoção para avaliar a situação psicológica do mercado, etc. Além disso, pode-se testar as mudanças nos efeitos da estratégia em diferentes sistemas de equilíbrio para encontrar o melhor conjunto de parâmetros. A inclusão de regras de julgamento de treinamento de modelos de aprendizado de máquina também é uma direção de otimização posterior.

Resumir

A estratégia de negociação quantitativa baseada no acompanhamento da relação entre preço e volume de negociação julga a abertura automática de posições, e pode filtrar efetivamente os sinais ineficazes, aumentando a taxa de sucesso da abertura de posições através da combinação quantitativa de tendências de preços e calor de negociação. A estratégia ainda tem muito espaço para otimização e vale a pena continuar a estudar melhorias.

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © avsr90

//@version=5

strategy(title="Lp-Op vol",shorttitle="LPV", max_bars_back = 5000,overlay=false,format=format.volume )

//Resolutions

Resn=input.timeframe(defval="",title="resolution")

Resn1=input.timeframe(defval="D",title="resolution")

//Intraday Open and Last Price and Last price- Open Price calculations.

Last_Price=math.round_to_mintick(close)

Open_Price = request.security(syminfo.tickerid ,Resn1,close[1],barmerge.gaps_off, barmerge.lookahead_on)

Op_Cl=math.round_to_mintick(Last_Price-Open_Price)

//length from Intra Day Open Price

Nifnum= ta.change(Open_Price)

Length_Intraday=int(math.max(1, nz(ta.barssince(Nifnum)) + 1))

//Input for Length for Volume

Length_Vol=input(defval=20, title="L for Vol")

// Last Price- Open price Volume, Average Intraday Last price-Open Price Volume

//and Volume Bars calculations.

Op_Cl_Vol=(Op_Cl*volume)

Avg_Vol_Opcl=ta.sma(Op_Cl_Vol,Length_Intraday)

Vol_Bars=ta.sma(volume,Length_Vol)

//Plots

plot(Op_Cl_Vol,color=Op_Cl_Vol>0 ? color.green:color.red,title="OPCLV")

plot(Avg_Vol_Opcl, title="Avg Vol", color=color.fuchsia)

plot(Vol_Bars, title="Vol Bars", color=color.yellow)

//Strategy parameters

startst=timestamp(2015,10,1)

strategy.entry("lo",strategy.long,when= ta.crossover(Op_Cl_Vol,Avg_Vol_Opcl) and ta.crossover(volume,Vol_Bars))

strategy.entry("sh",strategy.short,when=ta.crossunder(Op_Cl_Vol,Avg_Vol_Opcl)and ta.crossunder(volume,Vol_Bars ))