Estratégia do indicador PB de banda média

Autora:ChaoZhang, Data: 2024-01-17 17:10:53Tags:

Resumo

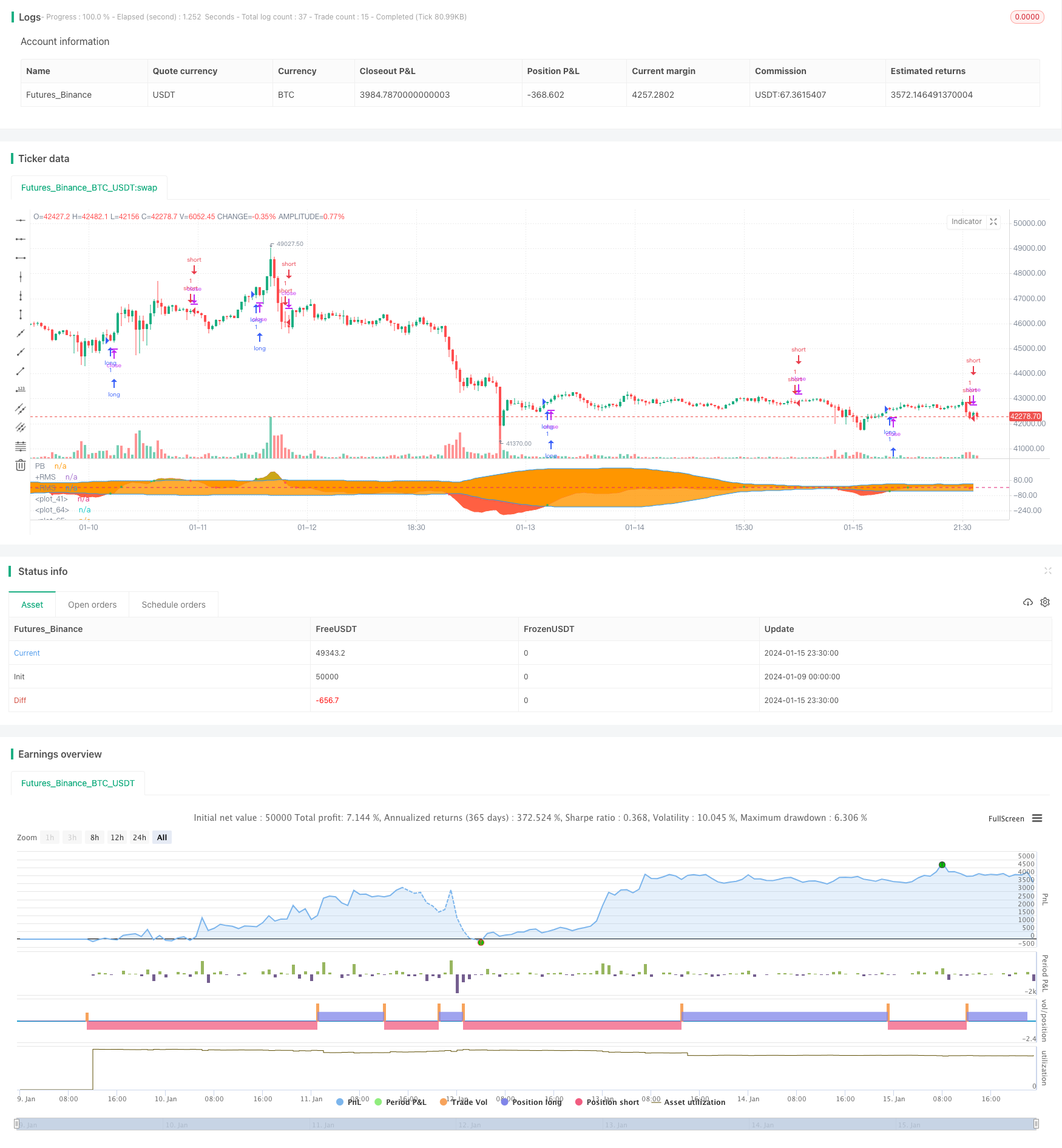

Esta estratégia calcula o indicador médio PB e as bandas de Bollinger para determinar a relação de cruz de ouro e cruz morta entre o indicador PB e os trilhos superior e inferior das bandas de Bollinger.

Princípio da estratégia

O indicador médio PB combina a estabilidade do sistema de média móvel e a sensibilidade do indicador PB. Ele usa a diferença entre médias móveis rápidas e lentas de diferentes ciclos para expressar as tendências de mudança de preços para determinar as tendências longas e curtas.

A estratégia também usa o indicador Bollinger Band para identificar condições de sobrecompra e sobrevenda do preço das ações. O indicador Bollinger Band consiste em três curvas: trilho médio, trilho superior e trilho inferior. O trilho médio é a média móvel de n dias; os trilhos superior e inferior são calculados com base no trilho médio e na volatilidade histórica. Quando o preço das ações está perto do trilho superior, está na zona de sobrecompra; quando está perto do trilho inferior, está na zona de sobrevenda, e a área ao redor do trilho médio é uma faixa de preços razoável para o estoque.

Em resumo, esta estratégia usa inteligentemente o indicador PB médio para determinar a tendência de alta ou baixa dos preços das ações, e as bandas de Bollinger como um indicador auxiliar para determinar as condições de sobrecompra e sobrevenda, para encontrar sinais de negociação da relação entre os dois indicadores.

Análise das vantagens

As principais vantagens desta estratégia são:

- Usar o indicador médio PB para determinar as alterações nas tendências dos preços, alta sensibilidade

- Ajudar com as bandas de Bollinger a identificar zonas de sobrecompra e sobrevenda para melhorar a precisão da determinação dos pontos de entrada e saída

- Lógica estratégica simples, fácil de implementar

- Os dados de backtest mostram rendimentos relativamente satisfatórios

Análise de riscos

Os principais riscos desta estratégia são:

- Tanto o indicador PB médio quanto as Bandas de Bollinger dependem de dados históricos para o cálculo.

- O indicador PB e as Bandas de Bollinger são bastante sensíveis às configurações dos parâmetros.

- As alterações macroeconómicas no ambiente durante o período de execução da estratégia, tais como a crise económica, as alterações de política, etc., podem causar o fracasso da estratégia.

Para abordar os riscos acima, métodos como a otimização das configurações dos parâmetros, o rigor do stop loss, considerando os factores macro, a monitorização manual podem ser utilizados para a mitigação do risco.

Orientações de otimização

As direcções de otimização desta estratégia incluem:

- Otimizar os parâmetros do indicador PB médio e das Bandas de Bollinger para encontrar a melhor combinação de parâmetros

- Adicionar outros indicadores para filtragem, tais como MACD, KDJ, etc. para melhorar o desempenho da estratégia

- Adicionar mecanismos de stop loss para controlar efetivamente a perda única

- Incorporar indicadores de prazo maior para determinar a tendência principal para evitar a negociação contra a tendência

Conclusão

O desempenho geral desta estratégia é bastante satisfatório. Com o indicador PB médio como seu núcleo e as Bandas de Bollinger para ajudar a determinar os sinais de negociação, ele tem lógica simples, alta sensibilidade e resultados de backtest decentes. Continuando a otimizar as configurações de parâmetros, adicionando outros indicadores de assistência, implementando stop loss rigoroso, etc., a lucratividade e a estabilidade da estratégia podem ser melhoradas. Vale a pena verificar na negociação e aplicação ao vivo.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("BandPass EOS", overlay=false, initial_capital = 1000)

src = input(close, "Source", input.source)

Period1 = input(41, "Fast Period", input.integer)

Period2 = input(54, "Slow Period", input.integer)

showBG = input(false, "Show crosses on background?", input.bool)

UseReversalStop = input(true, "Use additional triggers?", input.bool)

//Super Passband Filter

a1 = 0.0

a2 = 0.0

PB = 0.0

RMS = 0.0

if bar_index > Period1

a1 := 5 / Period1

a2 := 5 / Period2

PB := (a1 - a2) * src + (a2 * (1 - a1) - a1 * (1 - a2)) * src[1] +

(1 - a1 + 1 - a2) * nz(PB[1]) - (1 - a1) * (1 - a2) * nz(PB[2])

for i = 0 to 49 by 1

RMS := RMS + PB[i] * PB[i]

RMS

RMS := sqrt(RMS / 40)

RMS

z = 0

buy = PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z)

sell = PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z)

signal = buy ? 1 : sell ? -1 : 0

bg = buy ? color.green : sell ? color.red : color.white

bg := showBG ? bg : na

upperFill = PB>RMS ? color.lime : na

lowerFill = PB<-RMS ? color.red : na

p1 = plot(PB,"PB",color.red)

p2 = plot(RMS,"+RMS",color.blue)

p3 = plot(-RMS,"-RMS",color.blue)

bgcolor(bg)

fill(p1,p2,upperFill)

fill(p1,p3,lowerFill)

hline(0)

//PERIOD

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

lcolor = PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z)

scolor = PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z)

c1 = (PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z))

c2 = (PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z))

plot (c1 ? PB : na, style = plot.style_circles, color = color.red, linewidth = 3)

plot (c2 ? PB : na, style = plot.style_circles, color = color.green, linewidth = 3)

if (PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z))

strategy.entry("long", strategy.long, when = testPeriod())

if (PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z))

strategy.entry("short", strategy.short, when = testPeriod())

- Estratégia de acompanhamento da tendência de reversão de confirmação dupla

- Estratégia de negociação quantitativa OBV baseada no indicador MACD

- A média do custo em dólar após a estratégia de tendência de baixa

- Estratégia de ruptura baseada em sentimentos

- Uma estratégia de inversão de tendência baseada em médias móveis, padrões de preços e volume

- Estratégia de média móvel dupla

- Estratégia de negociação cruzada de média móvel de impulso

- Estratégia de dupla média móvel da Cruz de Ouro

- Estratégia de tendência da onda de impulso Bollinger Bands

- Estratégia de negociação de impulso inverso

- RSI & Fibonacci Estratégia de negociação de 5 minutos

- A média móvel tripla combinada com a estratégia quantitativa MACD

- Optimização de ruptura de impulso

- Valor de mercado da posição em risco da instituição

- As bandas de volatilidade e a estratégia de negociação de tendências de ações VWAP

- Reversão de preços com estratégia de captura cruzada

- Estratégia do Ciclo Cibernético Estocástico de Ehlers

- Percussão de preço alto-baixo diário baseado em níveis de Fibonacci

- Melhoria da estratégia SuperTrend

- Estratégia quantitativa de negociação que integra MACD, RSI e RVOL