Esta estratégia é uma estratégia bidirecional de rastreamento de impulso de filtragem de intervalo adaptativo

Autora:ChaoZhang, Data: 2024-01-24 11:31:51Tags:

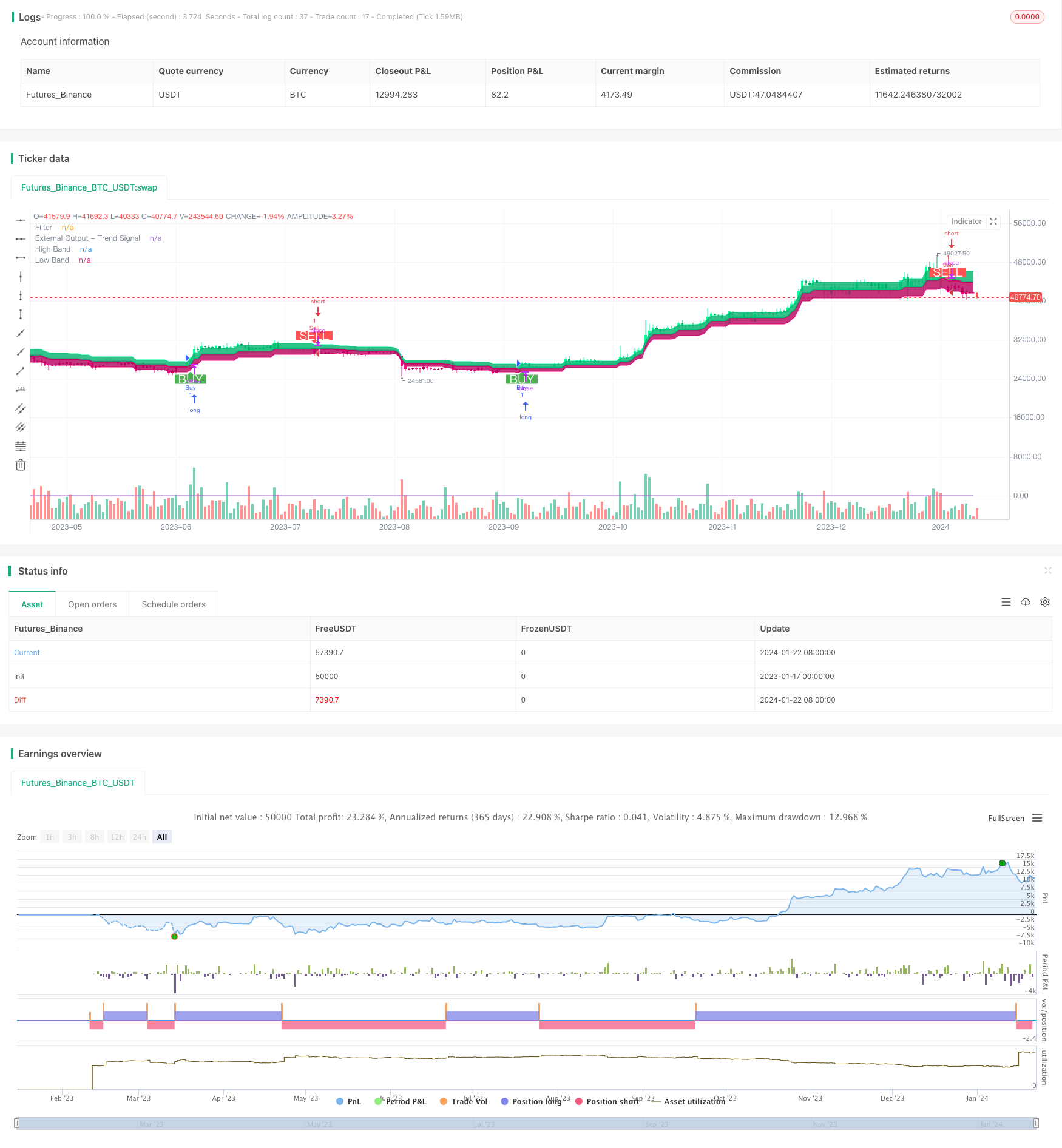

Resumo

Esta estratégia é uma estratégia bidirecional de rastreamento de momento de filtragem de faixa adaptativa.

Princípios de estratégia

-

Utilize um filtro de intervalo adaptativo para rastrear as flutuações de preços.

-

Existem dois tipos de filtros: Tipo 1 e Tipo 2. O Tipo 1 é um tipo de rastreamento de alcance padrão e o Tipo 2 é um tipo de arredondamento gradual.

-

Determine a direção da flutuação do preço com base na relação entre o filtro e o preço de fechamento.

-

Combinado com o aumento e queda do preço de fechamento em comparação com o dia anterior, determinar a direção do valor.

-

Emitir um sinal de compra quando o preço atravessa a faixa superior e o valor sobe; Emitir um sinal de venda quando o preço atravessa a faixa inferior e o valor cai.

Análise das vantagens

-

O filtro de intervalo adaptativo pode capturar com precisão as flutuações do mercado.

-

Dois tipos de filtros podem satisfazer diferentes preferências comerciais.

-

A combinação de indicadores de volume pode identificar efetivamente a direção do valor.

-

A estratégia é flexível e os parâmetros podem ser ajustados de acordo com as condições do mercado.

-

Lógica de condições de negociação personalizável.

Análise de riscos

-

As configurações incorretas dos parâmetros podem conduzir a transações excessivas ou perdidas.

-

Os sinais de fuga têm um certo atraso.

-

Os indicadores de volume apresentam um certo risco de atraso.

-

As quebradas de alcance são propensas a ficarem presas.

Prevenção de riscos:

-

Escolher as combinações de parâmetros adequadas e ajustá-las em tempo útil.

-

Combinar outros indicadores para identificar tendências.

-

Negocie com cautela em torno de níveis-chave e inversões de tendência.

Orientações de otimização

-

Teste diferentes combinações de tamanhos de faixa e ciclos de suavização para encontrar a combinação ideal.

-

Experimente diferentes tipos de filtros e escolha o seu tipo preferido.

-

Experimentação com outros indicadores de volume ou indicadores técnicos auxiliares.

-

Otimizar e ajustar a lógica das condições de negociação para reduzir a negociação irracional.

-

Incorporar teoremas de mercado para definir o dimensionamento adaptativo das posições.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Range Filter [DW] & Labels", shorttitle="RF [DW] & Labels", overlay=true)

//Conditional Sampling EMA Function

Cond_EMA(x, cond, n)=>

var val = array.new_float(0)

var ema_val = array.new_float(1)

if cond

array.push(val, x)

if array.size(val) > 1

array.remove(val, 0)

if na(array.get(ema_val, 0))

array.fill(ema_val, array.get(val, 0))

array.set(ema_val, 0, (array.get(val, 0) - array.get(ema_val, 0))*(2/(n + 1)) + array.get(ema_val, 0))

EMA = array.get(ema_val, 0)

EMA

//Conditional Sampling SMA Function

Cond_SMA(x, cond, n)=>

var vals = array.new_float(0)

if cond

array.push(vals, x)

if array.size(vals) > n

array.remove(vals, 0)

SMA = array.avg(vals)

SMA

//Standard Deviation Function

Stdev(x, n)=>

sqrt(Cond_SMA(pow(x, 2), 1, n) - pow(Cond_SMA(x, 1, n), 2))

//Range Size Function

rng_size(x, scale, qty, n)=>

ATR = Cond_EMA(tr(true), 1, n)

AC = Cond_EMA(abs(x - x[1]), 1, n)

SD = Stdev(x, n)

rng_size = scale=="Pips" ? qty*0.0001 : scale=="Points" ? qty*syminfo.pointvalue : scale=="% of Price" ? close*qty/100 : scale=="ATR" ? qty*ATR :

scale=="Average Change" ? qty*AC : scale=="Standard Deviation" ? qty*SD : scale=="Ticks" ? qty*syminfo.mintick : qty

//Two Type Range Filter Function

rng_filt(h, l, rng_, n, type, smooth, sn, av_rf, av_n)=>

rng_smooth = Cond_EMA(rng_, 1, sn)

r = smooth ? rng_smooth : rng_

var rfilt = array.new_float(2, (h + l)/2)

array.set(rfilt, 1, array.get(rfilt, 0))

if type=="Type 1"

if h - r > array.get(rfilt, 1)

array.set(rfilt, 0, h - r)

if l + r < array.get(rfilt, 1)

array.set(rfilt, 0, l + r)

if type=="Type 2"

if h >= array.get(rfilt, 1) + r

array.set(rfilt, 0, array.get(rfilt, 1) + floor(abs(h - array.get(rfilt, 1))/r)*r)

if l <= array.get(rfilt, 1) - r

array.set(rfilt, 0, array.get(rfilt, 1) - floor(abs(l - array.get(rfilt, 1))/r)*r)

rng_filt1 = array.get(rfilt, 0)

hi_band1 = rng_filt1 + r

lo_band1 = rng_filt1 - r

rng_filt2 = Cond_EMA(rng_filt1, rng_filt1 != rng_filt1[1], av_n)

hi_band2 = Cond_EMA(hi_band1, rng_filt1 != rng_filt1[1], av_n)

lo_band2 = Cond_EMA(lo_band1, rng_filt1 != rng_filt1[1], av_n)

rng_filt = av_rf ? rng_filt2 : rng_filt1

hi_band = av_rf ? hi_band2 : hi_band1

lo_band = av_rf ? lo_band2 : lo_band1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Type

f_type = input(defval="Type 1", options=["Type 1", "Type 2"], title="Filter Type")

//Movement Source

mov_src = input(defval="Close", options=["Wicks", "Close"], title="Movement Source")

//Range Size Inputs

rng_qty = input(defval=2.618, minval=0.0000001, title="Range Size")

rng_scale = input(defval="Average Change", options=["Points", "Pips", "Ticks", "% of Price", "ATR", "Average Change", "Standard Deviation", "Absolute"], title="Range Scale")

//Range Period

rng_per = input(defval=14, minval=1, title="Range Period (for ATR, Average Change, and Standard Deviation)")

//Range Smoothing Inputs

smooth_range = input(defval=true, title="Smooth Range")

smooth_per = input(defval=27, minval=1, title="Smoothing Period")

//Filter Value Averaging Inputs

av_vals = input(defval=true, title="Average Filter Changes")

av_samples = input(defval=2, minval=1, title="Number Of Changes To Average")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//High And Low Values

h_val = mov_src=="Wicks" ? high : close

l_val = mov_src=="Wicks" ? low : close

//Range Filter Values

[h_band, l_band, filt] = rng_filt(h_val, l_val, rng_size((h_val + l_val)/2, rng_scale, rng_qty, rng_per), rng_per, f_type, smooth_range, smooth_per, av_vals, av_samples)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (close > filt) ? (close > close[1] ? #05ff9b : #00b36b) :

downward and (close < filt) ? (close < close[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=0, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=#05ff9b, transp=100, title="High Band")

l_band_plot = plot(l_band, color=#ff0583, transp=100, title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=#00b36b, transp=85, title="High Band Fill")

fill(l_band_plot, filt_plot, color=#b8005d, transp=85, title="Low Band Fill")

//Bar Color

barcolor(bar_color)

//External Trend Output

plot(fdir, transp=100, editable=false, display=display.none, title="External Output - Trend Signal")

// Trading Conditions Logic

longCond = close > filt and close > close[1] and upward > 0 or close > filt and close < close[1] and upward > 0

shortCond = close < filt and close < close[1] and downward > 0 or close < filt and close > close[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

// Strategy Entry and Exit

strategy.entry("Buy", strategy.long, when = longCondition)

strategy.entry("Sell", strategy.short, when = shortCondition)

strategy.close("Buy", when = shortCondition)

strategy.close("Sell", when = longCondition)

// Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.green, transp = 0)

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.red, transp = 0)

// Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

- RSI e estratégia de ruptura da média móvel

- Estratégia de acompanhamento da EMA

- Tendência de seguir uma estratégia baseada na média móvel

- SMA Crossover Ichimoku Estratégia de negociação quantitativa baseada em volume de profundidade de mercado

- Estratégia de rastreamento de tendências

- Estratégia de ensaio posterior do indicador Qstick de cruzamento bidirecional do eixo zero

- Estratégia de negociação cruzada de média móvel

- Estratégia de divergência da média móvel

- Estratégia de negociação de alta frequência de inversão baseada na linha sombra

- Estratégia de negociação quantitativa baseada no RSI de regressão linear

- Estratégia de acompanhamento da tendência de média móvel dupla

- Estratégia de Força

- RSI CCI Williams%R Estratégia de negociação quantitativa

- Estratégia de negociação dinâmica ajustada para o risco e para o momento

- Estratégia de negociação cruzada de média móvel de impulso

- Estratégia de criador de mercado de limite de banda de Bollinger

- Estratégia Renko de cruzamento da média móvel a longo prazo

- A nova transação do Binance é monitorada online

- Estratégia de negociação da Renko de rastreamento de tendências bidirecionais

- Estratégia combinada de linha de resposta de média móvel e de impulso infinito