Rompendo a tempestade invisível no recuo

Visão geral

A estratégia de tempestade oculta de reversão de ruptura utiliza especificamente a oportunidade de reversão de entrada após a ruptura de preço para capturar a oportunidade de ruptura oculta em situações de reversão em linhas curtas. Combina o julgamento de tendências e sinais de reversão, fazendo o reversão de entrada quando o preço reverte para a posição de suporte anterior após a ruptura de uma nova alta; fazendo o reversão quando o preço retorna para a posição de pressão anterior após a ruptura de uma nova baixa.

Princípio da estratégia

A estratégia baseia-se principalmente em dois sinais de disparo: a recente ruptura de alta na linha longa e a retracção na linha curta. Concretamente, a estratégia exige primeiro que o preço quebre o máximo de 80 ciclos e, a partir da linha mais longa, julgue que está atualmente em uma tendência de alta.

O princípio do sinal de curto prazo é simétrico, e requer que a nova baixa recente seja combinada com a reversão do ponto alto. Primeiro, determine se a linha longa está em uma tendência descendente, e depois, na linha curta, surge uma ruptura para baixo, formando um sinal de curto prazo quando o preço retorna ao ponto mais alto do dia anterior.

Esse design combinado pode filtrar efetivamente as chances de uma falsa ruptura, garantindo que a direção de entrada para a ruptura seja correta. Em vez disso, o ponto de entrada aproveita a oportunidade de recuo na linha curta, entrando perto do ponto baixo (ou alto) antes da reversão, evitando a reversão intermédia e obtendo a parte principal da situação de reversão subsequente.

Análise de vantagens

Esta estratégia, que combina o conceito de negociação bidirecional multi-espaço com o conceito de breakout, tem as seguintes vantagens significativas:

- O filtro de ruptura assegura a direção correta das transações

- Puxar para trás o ponto de entrada para garantir o risco-retorno

- A saída atempada, com ganhos e controle de vento

Especificamente, o filtro de linha longa de 80 períodos evita a ilusão de ruptura na maioria dos mercados de linha curta. A ruptura do pico do dia seguinte (ou do pico) é uma maneira confiável de capturar a tendência da linha curta. Esse sinal de entrada de alta qualidade garante a correção da direção de negociação.

O ponto de entrada é definido na proximidade do ponto de reversão do dia anterior, o suficiente para dar um certo espaço para o alcance de perda de parada, mas também para capturar a parte principal do período médio de reversão. Isso garante um lucro estável da estratégia.

Por fim, o mecanismo de time-out também leva em consideração fatores de lucro e controle de risco, reduzindo a interferência do sentimento subjetivo dos comerciantes na implementação da estratégia, através da definição antecipada dos resultados de lucro e prejuízo.

Riscos e soluções

A estratégia, no entanto, também tem riscos:

- Entrando em um centro de tempo de nós, fácil de se relacionar VALID

- Múltiplas conversões frequentes aumentam os custos de transação

- A inversão pode ser insuficiente e difícil de lucrar

O primeiro ponto de risco vem principalmente da configuração do horário de entrada. Quando o mercado de grandes apostas apresenta duas ondas de alta e baixa ao mesmo tempo, é fácil criar conflitos de entrada. Isso pode levar a oportunidades que não podem ser acessadas por nenhum lado.

Pode-se evitar que os sinais de ambos os lados sejam muito densos, ajustando os parâmetros de filtragem Exiting e definindo a amplitude mínima de ruptura.

O segundo ponto de risco está relacionado com a frequência de reversões. Quando ocorrem várias turbulências no mercado, as trocas de compra e venda podem ser muito frequentes, o que aumenta os custos de transação e os prejuízos reais.

Pode-se reduzir a troca de compra e venda desnecessária, ajustando os parâmetros de tempo de detenção e a amplitude de stop loss.

Por fim, a reversão após a ruptura também pode não dar espaço suficiente para o lucro. Isso geralmente ocorre quando o mercado está organizando oscilações. Combinando o julgamento de tendências mais longas, esses tipos de oportunidades de organização podem ser evitadas, garantindo a qualidade das negociações.

Otimização de Estratégia

De acordo com a análise acima, a estratégia também pode ser otimizada em:

- Mecanismo de retenção aumentado

- Indicador de volatilidade

- Atenção às oportunidades sazonais

Em primeiro lugar, pode ser adicionado um stop-loss móvel ou um stop-loss de ruptura de nova alta (ou nova baixa). Isso pode bloquear a maior parte dos lucros e evitar perdas após a reversão.

Além disso, os indicadores de volatilidade, como ATR, RVI e outros, podem ser combinados para determinar o padrão de turbulência do mercado. Isso pode filtrar os períodos de pouca oportunidade de negociação e reduzir o número de negociações sem sentido.

Por fim, também é possível se concentrar em tendências periódicas, como as mudanças sazonais. Essas oportunidades de linha longa podem oferecer maior espaço para tendências e evitar alguns efeitos colaterais.

Resumir

Em geral, a estratégia de “Tempestade Invisível no Retrocesso de Breakout” visa capturar oportunidades de reversão de tendência de curto prazo após uma ruptura de tendência. Combinando filtros de tendência de longo prazo, sinais de reversão de curto prazo, verificação de ruptura e entradas de retorno, ela fornece uma estrutura robusta para negociar retrocessões em grandes tendências.

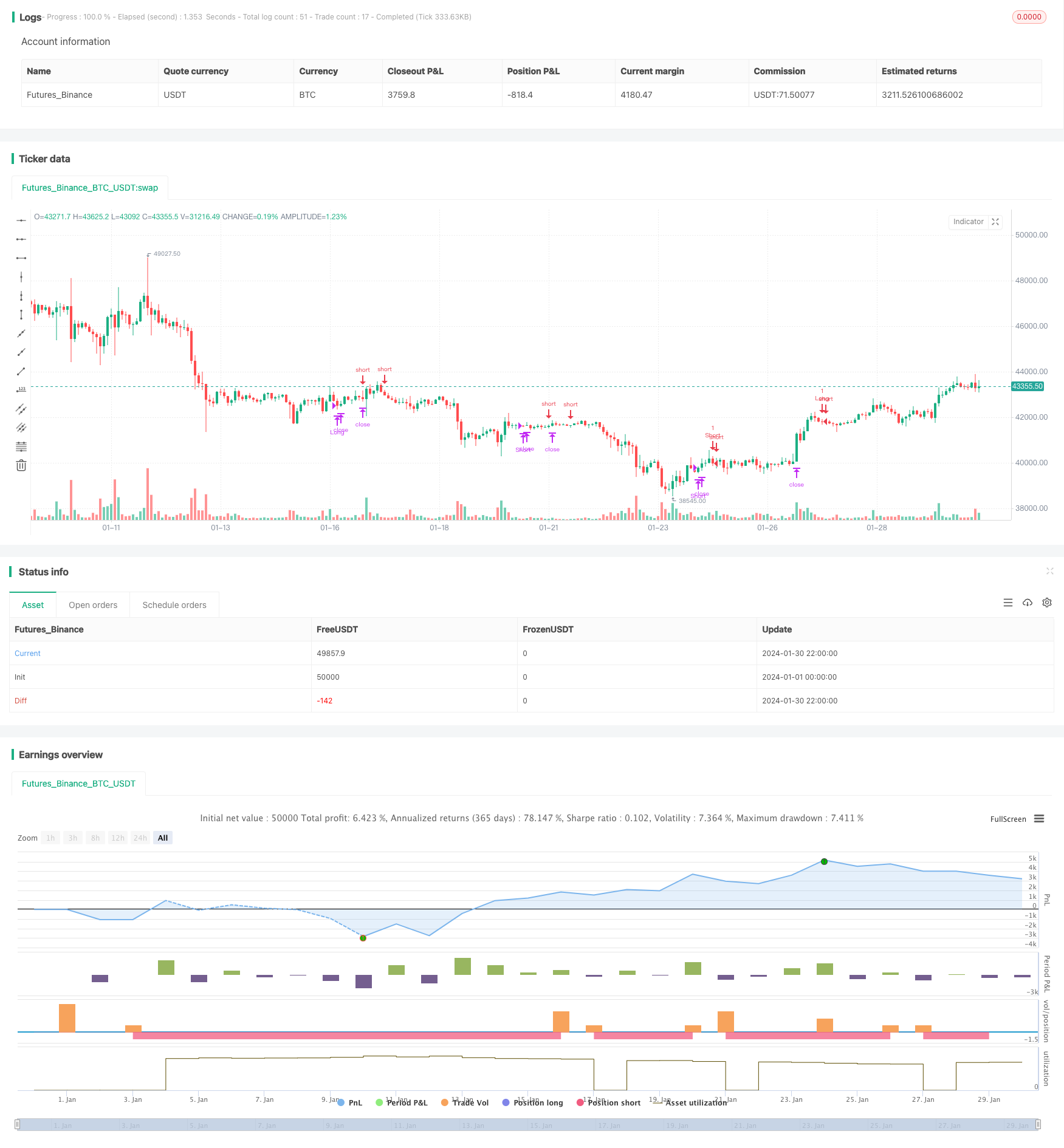

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

longTrigger = close[1]<low[2]

shortTrigger = close[1]>high[2]

longFilter = close[1] > close[80]

shortFilter = close[1] < close[80]

longEntry = (not isLong) and longTrigger and longFilter

shortEntry = (not isShort) and shortTrigger and shortFilter

longStop = valuewhen(longEntry, low[1], 0)

longPrice = valuewhen(longEntry, high[1], 0)

shortStop = valuewhen(shortEntry, high[1],0)

shortPrice = valuewhen(shortEntry, low[1], 0)

strategy.entry(id = "Long", long = true, stop = longPrice+.001, when = longEntry)

strategy.exit(id = "Stop Long", from_entry = "Long", stop = longStop, when = isLong)

strategy.close("Long", barssince(longEntry==true)>=in1)

strategy.entry(id = "Short", long = false, stop = shortPrice-.001, when = shortEntry)

strategy.exit(id = "Stop Short", from_entry = "Short", stop = shortStop, when = isShort)

strategy.close("Short", barssince(shortEntry==true)>=in1)