Estratégias de cruzamento baseadas em equilíbrio dinâmico

Autora:ChaoZhang, Data: 2024-02-01 10:42:53Tags:

Resumo

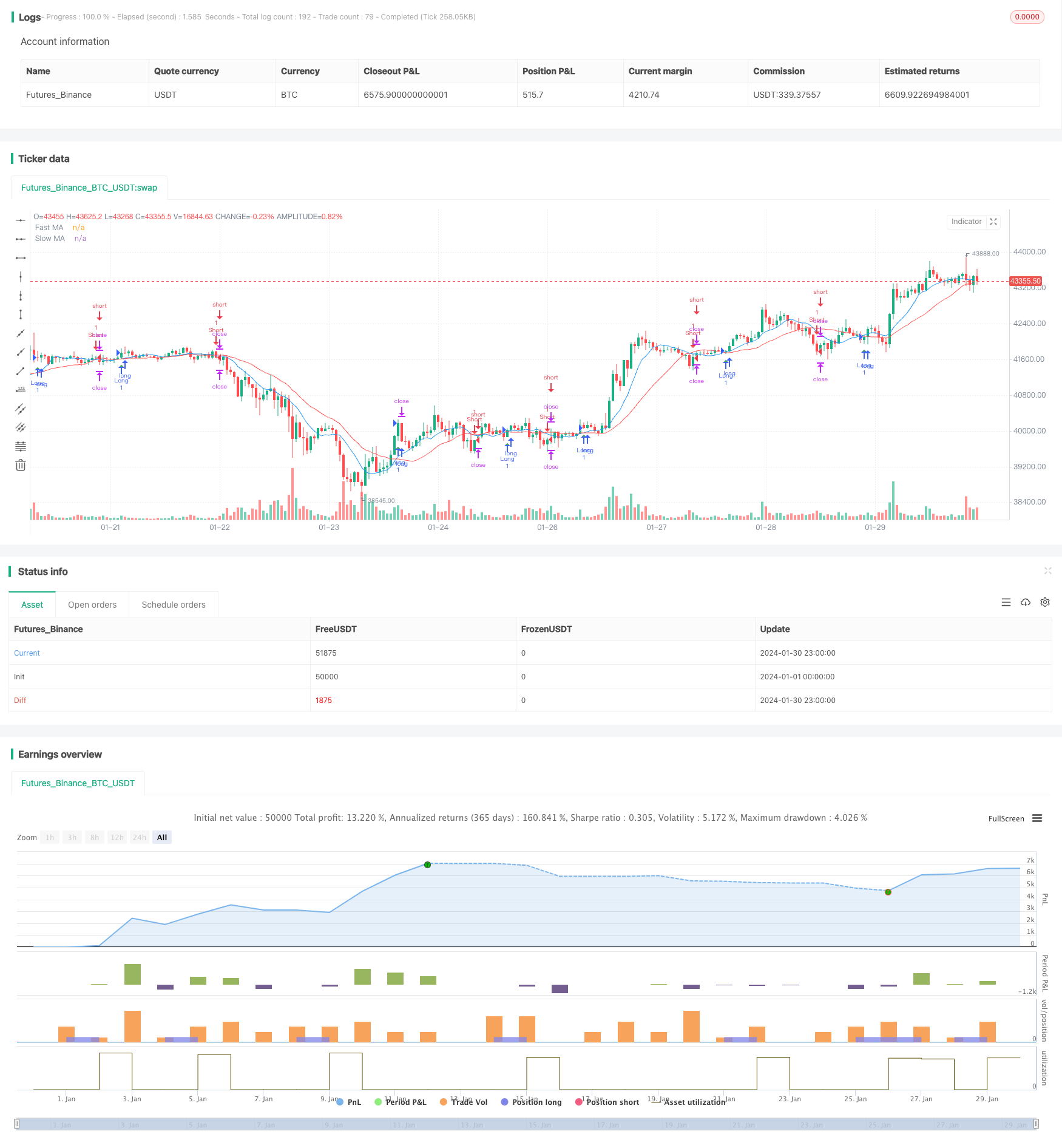

A estratégia de cruzamento de média movel dinâmica é uma estratégia típica de rastreamento de tendências. A estratégia é feita através do cálculo de uma média movel rápida e uma média movel lenta e produz sinais de compra e venda quando elas se cruzam para capturar o ponto de inflexão da tendência do mercado.

Princípios estratégicos

A lógica central da estratégia é: um sinal de compra é gerado quando a média móvel rápida atravessa a média móvel lenta abaixo; um sinal de venda é gerado quando a média móvel rápida atravessa a média móvel lenta abaixo.

As médias móveis filtram eficazmente o ruído do mercado e capturam as tendências de preços. As médias móveis rápidas são mais sensíveis e captam as mudanças de tendência em tempo hábil; as médias móveis lentas são mais estáveis e eliminam efetivamente os efeitos das flutuações de curta duração.

A estratégia emite sinais de negociação imediatamente quando o horizonte cruza, adota uma estratégia de rastreamento de tendências para seguir as tendências do mercado e obter grandes lucros. Ao mesmo tempo, a estratégia define um nível de stop loss e um nível de stop loss para controlar o risco.

Análise de vantagens

- A estratégia de retrospectiva está funcionando bem, acompanhando tendências para capturar mercados maiores.

- O cruzamento de linhas homogêneas produz sinais claros e fáceis de implementar

- Configuração de um bloqueio de prejuízos e controle rigoroso do risco

Análise de riscos

- Transações com sinais errados que podem resultar em perdas significativas

- Negociação frequente, tempo de detenção curto

- Para a definição de parâmetros

Pode ser melhorado por meio de métodos como a otimização de parâmetros, ajuste do comprimento do ciclo da linha uniforme, ou adição de condições de filtragem.

Optimização

- Ajustar os parâmetros da linha média para encontrar a melhor combinação de parâmetros

- Adicionar condições de filtragem, como indicadores de quantidade de energia, reduzindo o sinal de erro

- Otimizar a configuração de bloqueio de perda

- Combinado com outros indicadores para determinar a direção da tendência

Resumo

A estratégia de cruzamento de linhas uniformes dinâmicas é mais eficaz em geral e pode melhorar ainda mais o desempenho da estratégia através da otimização de parâmetros ajustados. A estratégia é fácil de implementar e adequada para exercícios de combate real para iniciantes.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple Moving Average Crossover", shorttitle="SMAC", overlay=true)

// Define input parameters

fast_length = input.int(9, title="Fast MA Length")

slow_length = input.int(21, title="Slow MA Length")

stop_loss = input.float(1, title="Stop Loss (%)", minval=0, maxval=100)

take_profit = input.float(2, title="Take Profit (%)", minval=0, maxval=100)

// Calculate moving averages

fast_ma = ta.sma(close, fast_length)

slow_ma = ta.sma(close, slow_length)

// Define conditions for long and short signals

long_condition = ta.crossover(fast_ma, slow_ma)

short_condition = ta.crossunder(fast_ma, slow_ma)

// Plot moving averages on the chart

plot(fast_ma, title="Fast MA", color=color.blue)

plot(slow_ma, title="Slow MA", color=color.red)

// Execute long and short trades

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

// Set stop loss and take profit levels

stop_loss_price = close * (1 - stop_loss / 100)

take_profit_price = close * (1 + take_profit / 100)

strategy.exit("Take Profit/Stop Loss", stop=stop_loss_price, limit=take_profit_price)

// Plot signals on the chart

plotshape(series=long_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=short_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

- Estratégias de negociação de linha longa baseadas no indicador de faixa de brinquedo %B

- Estratégias de três bandas de onda médias de linhas K com informações valiosas

- Estratégias de ascensão do sol

- Estratégias de rastreamento de stop loss dinâmicas

- Estratégias de rastreamento de tendências da média móvel tripla

- Seguir estratégias de negociação de stop-loss móvel

- Estratégias de rastreamento de tendências de reversão de dois indicadores

- Estratégias de rastreamento de stop loss do canal de preços dinâmicos

- A estratégia de bloqueio dinâmico do cinto de bronze

- Estratégias de combinação para romper o intervalo de onda de inversão de dois fatores

- Estratégias de acompanhamento de tendências do EMA

- Estratégias de negociação de curto prazo baseadas no RSI e no SMA

- A dinâmica rompeu com a estratégia de negociação de curto prazo

- KDJ Sunshine avança na estratégia de compra

- A tempestade invisível que atravessa a retaguarda

- Estratégias de rastreamento de movimentação em quadros de tempo

- Estratégias de acompanhamento de tendências

- Estratégias de hipertrend no eixo central de vários quadros de tempo

- Estratégias de rastreamento de tendências e formas de transações quantificadas

- Supertrend combina estratégias de negociação quantificadas com RSI