Estratégias de aceleração dinâmica baseadas no RSI

Autora:ChaoZhang, Data: 2024-02-06 09:44:05Tags:

Resumo

A estratégia combina um índice relativamente forte e fraco (RSI) com o princípio de negociação de Martin Guirgel. Quando o RSI está abaixo da linha de sobrevenda, é feita a primeira compra de um mercado aberto; depois, se o preço continuar a cair, é feita uma negociação com um índice de 2 para obter um bloqueio de lucro.

Princípios estratégicos

- O indicador RSI é usado para determinar o mercado de sobrevenda, com o RSI definido como 14 durante o período e o limite de sobrevenda definido como 30.

- Quando o RSI é < 30, a primeira abertura é feita com 5% do lucro da conta.

- Se o preço cair 0,5% em relação ao preço de entrada inicial, aumente o posicionamento em 2 vezes; se o preço continuar a cair, aumente novamente o posicionamento em 4 vezes.

- A taxa de crescimento é de 0,5% e o lucro é estabilizado.

- Repetir os passos acima e fazer a transação circular.

Análise de vantagens

- Usando o RSI para determinar o ponto de superavenda do mercado, é possível abrir mais posições em pontos relativamente baixos.

- O aumento do preço de negociação de Martin Gelder pode fazer com que o preço médio de abertura seja cada vez menor.

- A pequena paralisação pode trazer ganhos duradouros e estáveis.

- Aplica-se a negociações em tempo real em moedas de alto valor de mercado, com risco controlado.

Análise de riscos

- Se o setor estiver deprimido por muito tempo, os prejuízos podem aumentar ainda mais.

- O que é o que você precisa saber sobre o que você está fazendo?

- O número excessivo de depósitos também aumenta as perdas.

- O risco de que o mercado continue a cair é muito maior se você fizer negociações multidirecionais.

Optimização estratégica

- O ponto de parada pode ser definido para limitar o máximo de perdas.

- Otimizar os parâmetros do RSI para encontrar os melhores sinais de supervenda e supercompra.

- O limite de retenção razoável pode ser definido com base na volatilidade de uma determinada moeda.

- O volume do investimento pode ser definido com base no total de ativos ou na proporção de ações individuais.

Resumo

A estratégia combina o indicador RSI com o princípio de negociação de Martin Geller para aumentar a negociação apropriadamente quando o ponto de venda é julgado, com um pequeno lucro de stop-loss. Pode obter ganhos permanentes e estáveis, mas também há um certo risco. Pode ser otimizado ainda mais através da configuração de stop-loss, ajuste de parâmetros e outros.

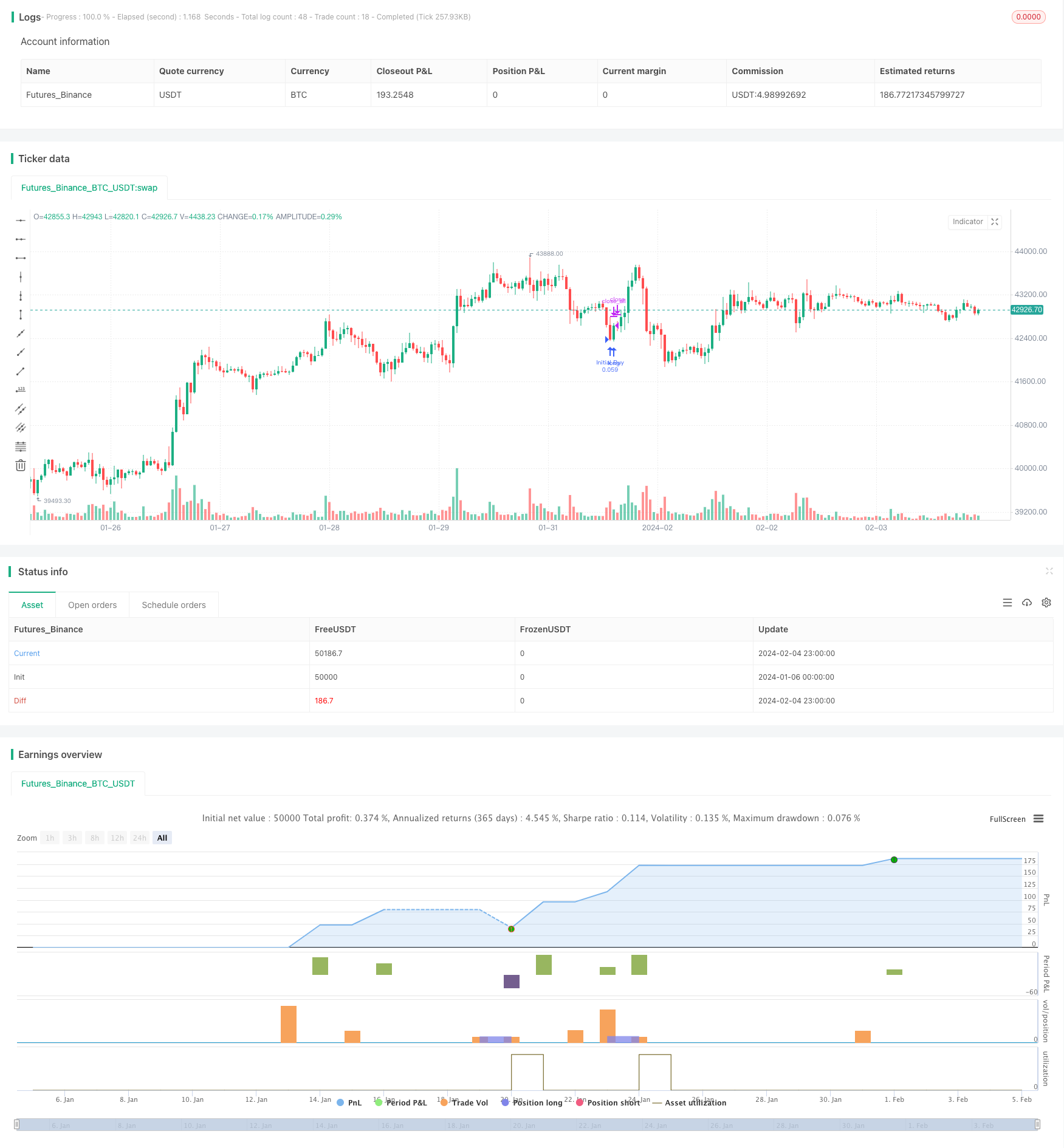

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Stavolt

//@version=5

strategy("RSI Martingale Strategy", overlay=true, default_qty_type=strategy.cash, currency=currency.USD)

// Inputs

rsiLength = input(14, title="RSI Length")

oversoldThreshold = input(30, title="Oversold Threshold") // Keeping RSI threshold

profitTargetPercent = input(0.5, title="Profit Target (%)") / 100

initialInvestmentPercent = input(5, title="Initial Investment % of Equity")

// Calculating RSI

rsiValue = ta.rsi(close, rsiLength)

// State variables for tracking the initial entry

var float initialEntryPrice = na

var int multiplier = 1

// Entry condition based on RSI

if (rsiValue < oversoldThreshold and na(initialEntryPrice))

initialEntryPrice := close

strategy.entry("Initial Buy", strategy.long, qty=(strategy.equity * initialInvestmentPercent / 100) / close)

multiplier := 1

// Adjusting for errors and simplifying the Martingale logic

// Note: This section simplifies the aggressive position size adjustments without loops

if (not na(initialEntryPrice))

if (close < initialEntryPrice * 0.995) // 0.5% drop from initial entry

strategy.entry("Martingale Buy 1", strategy.long, qty=((strategy.equity * initialInvestmentPercent / 100) / close) * 2)

multiplier := 2 // Adjusting multiplier for the next potential entry

if (close < initialEntryPrice * 0.990) // Further drop

strategy.entry("Martingale Buy 2", strategy.long, qty=((strategy.equity * initialInvestmentPercent / 100) / close) * 4)

multiplier := 4

// Additional conditional entries could follow the same pattern

// Checking for profit target to close positions

if (strategy.position_size > 0 and (close - strategy.position_avg_price) / strategy.position_avg_price >= profitTargetPercent)

strategy.close_all(comment="Take Profit")

initialEntryPrice := na // Reset for next cycle

Mais informações

- Estratégias de negociação de indicadores RSI avançados

- Estratégia de stop-loss para cruzamento do indicador RSI entre os ciclos

- Estratégias de rastreamento de tendências em cruzamento com a média móvel

- Estratégias de negociação LTC da RSI e da BRIN

- Estratégias de otimização de cruzamento da média de potência

- Estratégias de stop loss baseadas em SMA e ATR

- Estratégias de rastreamento baseadas em tendências inversas

- Baseado na estratégia de dupla inversão de lucro

- Estratégias de rastreamento de tendências baseadas em compasso e linha média

- Estratégias de rastreamento de tendências baseadas no canal de preços e na linha média

- Bollinger Bands e estratégias de portfólio do RSI

- Dinâmica de binário índice estratégia de negociação equilíbrio

- Estratégia de índice de rotação duplo

- A estratégia do caçador de fundo

- Dinâmica de seleção de estratégias de faixa de tempo

- Estratégias de rastreamento de tendências

- Estratégia de Bresser para o índice aleatório de duplo deslizamento

- Estratégias de quantificação de rastreamento de tendências baseadas nos indicadores Stoch e EMA

- A estratégia de ruptura do canal de cinco dias

- Baseado em estratégias de reversão de prejuízos