Estratégias de reversão transversal

Autora:ChaoZhang, Data: 2024-02-20 13:59:46Tags:

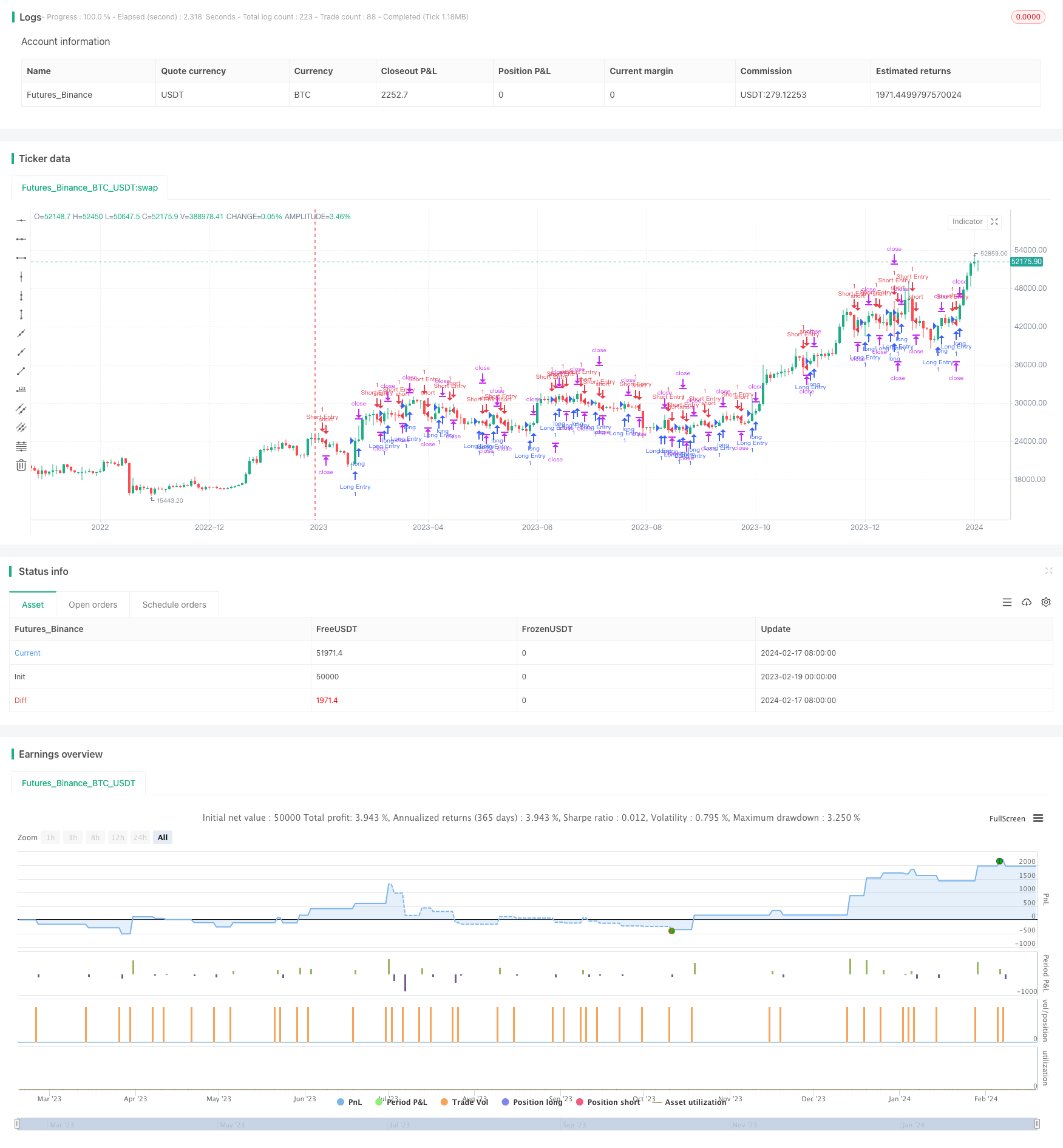

Resumo

Esta estratégia é uma estratégia de inversão transversal da média, baseada em médias móveis simples. Utiliza medias móveis simples de comprimento 1 e comprimento 5, que são típicas estratégias de acompanhamento de tendências, quando as médias móveis de curto período atravessam a média móvel de longo período abaixo e quando elas atravessam a média móvel de longo período abaixo.

Princípios estratégicos

Esta estratégia consiste em calcular a média móvel simples de 1 dia SMA1 e 5 dias SMA5, com mais entradas quando o SMA5 é colocado no SMA1 e mais entradas quando o SMA5 é colocado no SMA1.

Análise de vantagens

- Usar um binário para determinar a direção da tendência do mercado, evitando uma entrada em reverso imediata após o stop loss

- Os parâmetros da média móvel são simples e razoáveis, e os resultados da retrospecção são bons.

- A redução dos prejuízos é menor e pode suportar um certo tipo de choque no mercado.

- O que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que o que é mais importante, é que é mais importante.

Análise de riscos

- A estratégia de duplo equilíbrio é fácil de usar e é mais provável que o prejuízo seja interrompido quando o mercado se perturba.

- Não conseguem acompanhar as tendências do mercado de forma eficaz e têm um potencial de lucro limitado.

- O espaço para a otimização de parâmetros é limitado e é fácil de otimizar demais

- Diferentes variedades precisam de ajustes de parâmetros para determinadas transações

Otimizar:

- Adicionar filtros de outros indicadores para evitar sinais errados

- Dinâmica de ajuste de diminuição

- Optimização dos parâmetros da média móvel

- Combinado com indicadores de volatilidade, controle do tamanho da posição

Resumo

Esta estratégia é uma estratégia simples e equilibrada, com características de operação simples e fácil de implementar, que permite a verificação rápida de ideias estratégicas. Mas sua tolerância e margem de lucro são limitadas e precisam ser otimizadas em parâmetros e condições de filtragem para adaptá-las a mais ambientes de mercado. Como a primeira estratégia de quantificação para iniciantes, ela contém componentes básicos que podem ser melhorados iterativamente como um quadro simples.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-19 00:00:00

period: 2d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Valeria 181 Bot Strategy Mejorado 2.21", overlay=true, margin_long=100, margin_short=100)

var float lastLongOrderPrice = na

var float lastShortOrderPrice = na

longCondition = ta.crossover(ta.sma(close, 1), ta.sma(close, 5))

if (longCondition)

strategy.entry("Long Entry", strategy.long) // Enter long

shortCondition = ta.crossunder(ta.sma(close, 1), ta.sma(close, 5))

if (shortCondition)

strategy.entry("Short Entry", strategy.short) // Enter short

if (longCondition)

lastLongOrderPrice := close

if (shortCondition)

lastShortOrderPrice := close

// Calculate stop loss and take profit based on the last executed order's price

stopLossLong = lastLongOrderPrice - 5 // 10 USDT lower than the last long order price

takeProfitLong = lastLongOrderPrice + 151 // 100 USDT higher than the last long order price

stopLossShort = lastShortOrderPrice + 5 // 10 USDT higher than the last short order price

takeProfitShort = lastShortOrderPrice - 150 // 100 USDT lower than the last short order price

// Apply stop loss and take profit to long positions

strategy.exit("Long Exit", from_entry="Long Entry", stop=stopLossLong, limit=takeProfitLong)

// Apply stop loss and take profit to short positions

strategy.exit("Short Exit", from_entry="Short Entry", stop=stopLossShort, limit=takeProfitShort)

- Estratégia de cruzamento homogêneo do índice B-Xtrender

- Estratégias de rastreamento de tendências de médias móveis

- Estratégias de negociação do indicador RSI combinado com a média móvel MACD

- Estratégias de negociação baseadas em EMA, RSI e MACD

- Estratégias de quantificação baseadas na inversão do eixo central

- Estratégias de rastreamento de tendências cruzadas em três cores

- Estratégias baseadas em ações dinâmicas

- Estratégias de rastreamento baseadas na linha uniforme

- Estratégias de negociação de curto prazo baseadas na EMA

- Estratégias de negociação inteligentes baseadas em vários fatores

- Estratégias de otimização baseadas em oscilação de potência

- Estratégias de rastreamento de tendências de canais de média móvel multicíclica

- A combinação de indicadores quebrou a estratégia de rastreamento de tendências

- Estratégias de fase de acumulação de identificação quantitativa

- Estratégias de negociação baseadas em curvas OBV, CMO e Coppock

- A estratégia regional de ação do CDC

- Estratégias de negociação baseadas em múltiplos fatores

- Estratégias de rastreamento de tendências baseadas em diferenças de equilíbrio

- Primeira estratégia de negociação de indicadores de balanço

- Estratégia de grelha DCA de dupla base de inversão uniforme