Estratégia de negociação de média móvel golden cross e dead cross

Visão geral

A estratégia de negociação de Forex de média móvel é uma estratégia de negociação quantitativa que segue o cruzamento das médias móveis de curto e longo prazo (EMA) e executa operações de compra e venda em Forex e Forex. A estratégia de negociação de Forex é baseada em MACD para determinar os sinais de negociação.

Princípio da estratégia

A estratégia baseia-se principalmente nos indicadores EMA de 12 dias, EMA de 26 dias e MACD.

- Calcular o EMA do dia 12 e o EMA do dia 26.

- Calcule o MACD (ou seja, a EMA de 12 dias menos a EMA de 26 dias).

- Calcule a EMA de 9 dias do MACD como uma linha de sinal.

- Quando o MACD atravessa a linha de sinal, gera um sinal de compra.

- Quando o MACD atravessa a linha de sinalização, gera um sinal de venda.

- Ao fechar o segundo fio K que gera o sinal, execute a correspondente operação de compra ou venda.

A estratégia também estabelece algumas condições de filtragem:

- O horário de negociação é o horário de pico do dia.

- Os valores absolutos do MACD e da diferença entre as linhas de sinal precisam ser maiores que 0,08.

- Só é permitida a posse unidirecional.

Análise de vantagens

A estratégia, combinada com o cruzamento de médias móveis e o indicador MACD, pode efetivamente capturar os pontos de inflexão das tendências de curto e médio prazo do mercado. As principais vantagens são:

- As regras da estratégia são simples, claras, fáceis de entender e implementar.

- Os parâmetros do indicador foram otimizados e o desempenho foi mais estável.

- O que é um “stop loss”?

- A lógica de transação é rigorosa, evitando transações inválidas.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Risco de adequação dos dados de detecção. Em aplicações reais, os parâmetros e os valores de threshold podem precisar de ajustes.

- O risco de um custo de deslizamento elevado por causa de transações frequentes.

- A reversão da tendência pode trazer riscos de prejuízos sem uma retirada atempada.

- A quantidade de transações aumenta o risco de alavancagem.

Métodos de mitigação:

- Parâmetros de otimização dinâmica, ajuste de thresholds.

- A liberalização adequada das regras de transação para reduzir transações desnecessárias.

- A partir de agora, o Brasil terá mais indicadores para avaliar a inversão de sinais.

- Controle rigoroso de posições e de alavancagem.

Direção de otimização

A estratégia pode ser melhorada em:

- Teste combinações de médias móveis de períodos mais longos para encontrar o parâmetro ideal.

- Factores básicos como aumento do desempenho da empresa, eventos importantes como filtros.

- O tempo de reversão da tendência é avaliado com base em mais indicadores, como a banda de Brin, KDJ e outros.

- Desenvolver um mecanismo de parada de prejuízos. Quando os prejuízos atingem um ponto de parada de prejuízos previamente definido.

- Adição de proporção de perigo para controlar a retirada máxima.

Resumir

A estratégia de negociação de média móvel, em combinação com a estratégia de negociação MACD, é uma estratégia de negociação quantitativa eficaz, fácil de implementar, que forma um sinal de negociação por meio de um simples acompanhamento de tendências e, em combinação com o controle de risco de condições de filtragem adequadas. A estratégia pode ser melhorada por meio de otimização de parâmetros, aumento do mecanismo de parada e combinação de mais indicadores auxiliares.

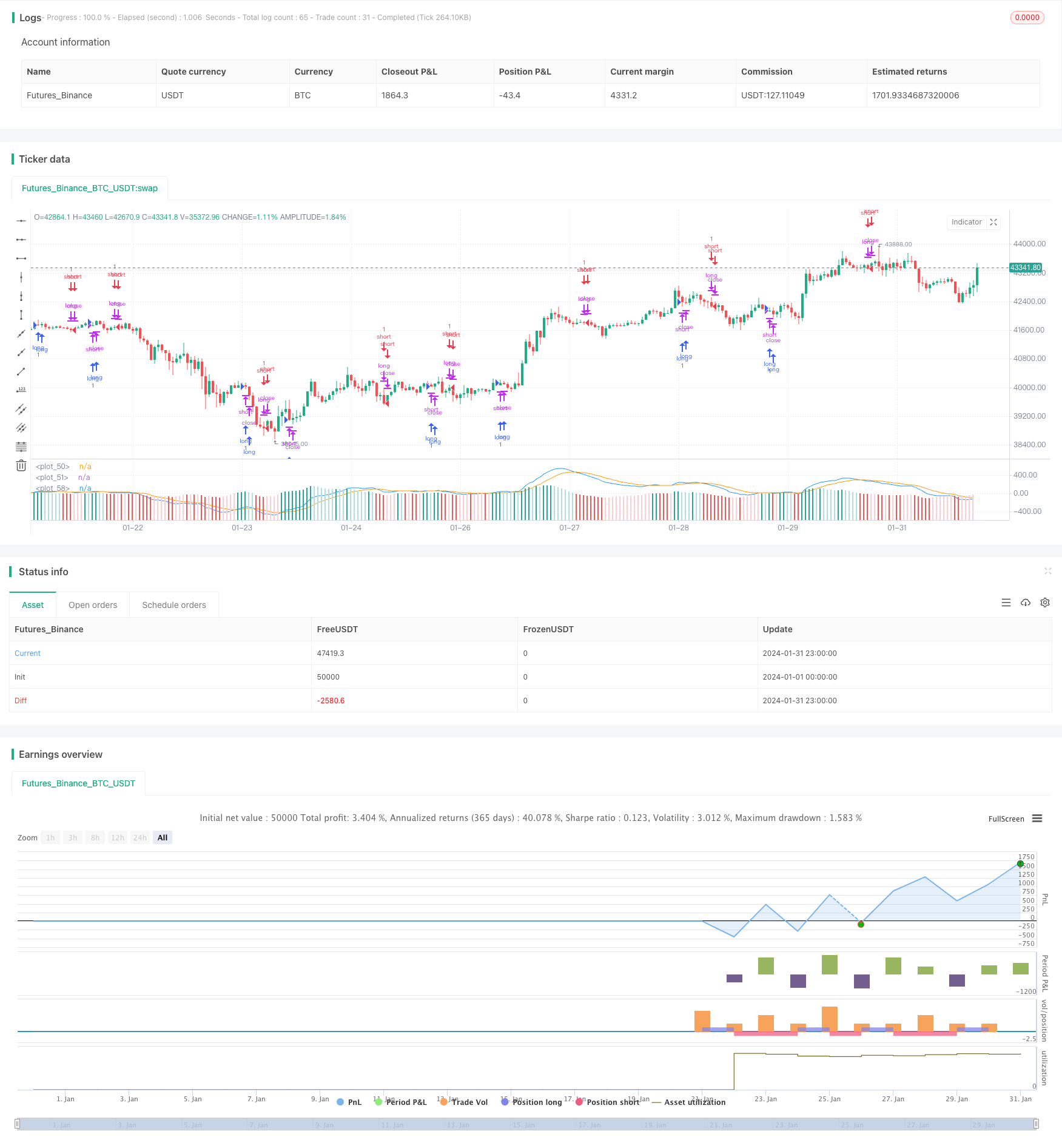

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMMA", max_bars_back = 200)

var up1 = #26A69A

var up2 = #B2DFDB

var down1 = #FF5252

var down2 = #FFCDD2

var confirmationLength = 2

var earliest = timestamp("20 Jan 2024 00:00 +0000")

// Regn u

shortEMA = ta.ema(close, 12)

longEMA = ta.ema(close, 26)

macd = shortEMA - longEMA

signal = ta.ema(macd, 9)

delta = macd - signal

absDelta = math.abs(delta)

previousDelta = delta[1]

signalCrossover = ta.crossover(macd, signal)

signalCrossunder = ta.crossunder(macd, signal)

harskiftetdag = hour(time[confirmationLength]) > hour(time)

enterLongSignal = signalCrossover[confirmationLength] and (macd > signal) and (absDelta >= 0.08)

exitLongSignal = signalCrossunder[confirmationLength] and (macd < signal)

enterShortSignal = signalCrossunder[confirmationLength] and (macd < signal) and (absDelta >= 0.08)

exitShortSignal = signalCrossover[confirmationLength] and (macd > signal)

// Så er det tid til at købe noe

qty = math.floor(strategy.equity / close)

if time >= earliest and not harskiftetdag

if exitLongSignal

strategy.close("long")

else if enterLongSignal

strategy.close("short")

strategy.entry("long", strategy.long, qty = qty)

if exitShortSignal

strategy.close("short")

else if enterShortSignal

strategy.close("long")

strategy.entry("short", strategy.short, qty = qty)

// Så er det tid til at vise noe

plot(macd, color=color.blue)

plot(signal, color=color.orange)

// bgcolor(color = delta > 0.1 ? color.new(color.green, 90) : color.new(color.green, 100))

// bgcolor(color = signalCrossover ? color.purple : signalCrossunder ? color.aqua : color.new(color.green, 100))

histogramColor = delta > 0 ? (previousDelta < delta ? up1 : up2) : (previousDelta > delta ? down1 : down2)

plot(

delta,

style=plot.style_columns,

color=histogramColor

)