Estratégia de limiar dinâmico adaptável com base em dados de séries temporais

Visão geral

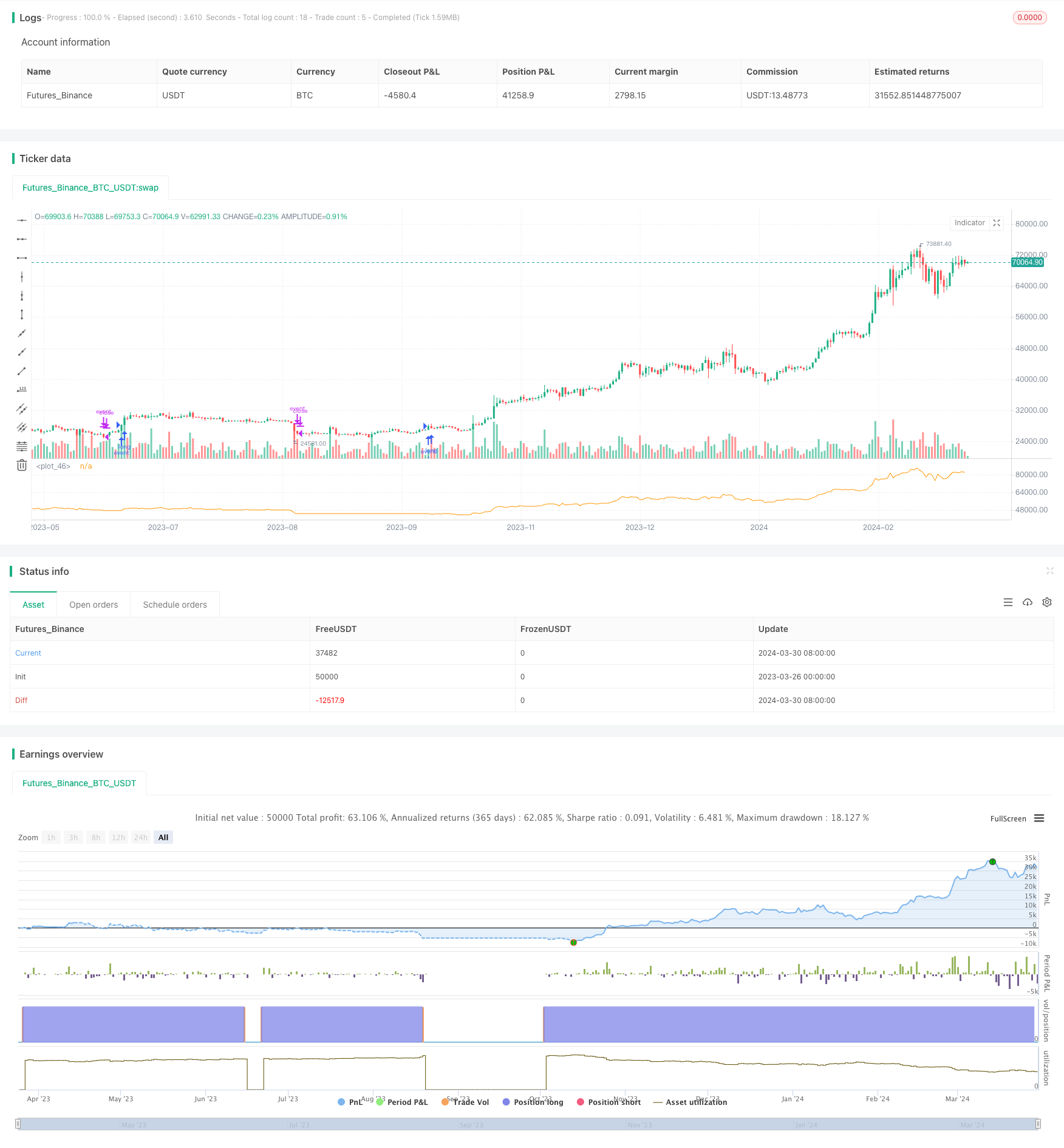

A estratégia é um dado de sequência de tempo de valor líquido baseado em ações ou outros ativos financeiros, através do cálculo dinâmico de um coeficiente de nivelamento de eficiência (ER) como um índice de média móvel (EMA), para que se ajuste de forma adaptativa para cima e para baixo, realizando o disparo de um sinal de compra e venda. A principal idéia da estratégia é usar toda a informação contida nos dados de valor líquido em si, para ajustar dinamicamente o coeficiente de nivelamento EMA, calculando a complexidade da mudança de valor líquido (ER), para obter um desvio dinâmico da mudança.

Princípio da estratégia

- Calcule a relação de eficiência dos dados de valor líquido (ER), ou seja, a relação entre a variação do valor líquido e a variação total. Quanto menor o valor de ER, a variação do valor líquido é mais uniforme; quanto maior o valor de ER, a variação do valor líquido é mais acentuada.

- Tomando o ER como o factor de nivelamento alfa da função pine_ema, calcula-se dinamicamente a média e o desvio absoluto do EMA para o valor líquido.

- Adicione a média EMA e diminua o desvio absoluto para obter a rotação de variação dinâmica.

- A posição é aberta quando o patrimônio líquido atual supera a posição de alta, e é fechada quando a posição de baixa é atingida.

Vantagens estratégicas

- Utiliza toda a informação contida nos dados da sequência de tempo de valor líquido, sem a necessidade de configuração de quaisquer parâmetros e otimização, a metodologia é simples e natural.

- O EMA pode ser ajustado ao nível da complexidade das mudanças de valor líquido, com a flexibilidade de responder às mudanças de mercado, através do cálculo dinâmico de ER.

- Em comparação com os EMAs tradicionais de parâmetros fixos, os EMAs dinâmicos podem efetivamente reduzir o número de transações e o tempo de detenção, reduzindo os custos e os riscos das transações.

- A estratégia pode reduzir o retorno máximo de 2 a 3 vezes, em comparação com a compra e posse, ou aumentar a receita de 2 a 3 vezes com o mesmo retorno.

- A combinação de várias estratégias pode ser facilmente aplicada para o objetivo de ativar automaticamente as estratégias.

Risco estratégico

- A estratégia baseia-se em dados de sequência de tempo de valor líquido e pode ser mais lenta para desencadear a liquidação de posições em caso de uma reversão radical da trajetória dos preços, o que afeta os ganhos.

- Embora a estratégia possa ajustar os parâmetros de forma adaptativa, a adaptabilidade a situações extremas ainda precisa de ser estudada.

- A estratégia atualmente é voltada para situações de excesso de esforço, mas precisa ser melhorada para situações de excesso de esforço.

- Na prática, a estratégia exige maior qualidade para a seleção de indicadores, necessitando escolher indicadores de longo prazo.

Direção de otimização da estratégia

- Pode-se considerar otimizar ainda mais o método de cálculo do ER, introduzindo mais indicadores que reflitam as características da mudança de patrimônio líquido, aumentando a robustez e a eficácia do ER.

- Pode-se refinar ainda mais as condições de abertura de posição livre, como considerar a inclusão de stop loss móvel, stop loss percentual, etc., para melhorar a lucratividade da estratégia e a resistência ao risco.

- Para diferentes padrões e ambientes de mercado, a estratégia pode ser otimizada em parâmetros e adaptada, aumentando a universalidade da estratégia.

- A estratégia pode ser combinada com outras estratégias (como o acompanhamento de tendências, a regressão ao valor médio, etc.) para aproveitar as vantagens das diferentes estratégias e aumentar a estabilidade e a rentabilidade do portfólio.

Resumir

A estratégia utiliza a informação contida nos dados da sequência de tempo líquido, não requer excesso de configuração e otimização de parâmetros, a metodologia é simples e natural, pode responder de forma flexível às mudanças do mercado, controlar efetivamente o retorno e a retirada. No entanto, a adaptabilidade da estratégia para situações extremas ainda precisa ser examinada, com atenção às opções de parâmetros necessárias na aplicação prática.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Equity control', 'EC')

// study('Exponential bands', 'EB', overlay = true)

er(src) =>

var start = src

var total = 0.0

total += abs(src - nz(src[1], src))

net = abs(src - start )

net / total

pine_ema(src, alpha) =>

mean = 0.0

dev = 0.0

mean := na(mean[1]) ? src : (1 - alpha) * mean[1] + alpha * src

dev := na(dev [1]) ? 0 : (1 - alpha) * dev [1] + alpha * abs(src - mean)

[mean, dev]

src = input(close)

a = er (src )

[mean, dev] = pine_ema(src, a)

dev_lower = mean - dev

dev_upper = mean + dev

// plot(dev_lower, 'lower deviation', color.silver, 2, plot.style_stepline)

// plot(mean , 'basis' , color.purple, 1, plot.style_stepline)

// plot(dev_upper, 'upper deviation', color.silver, 2, plot.style_stepline)

if src > dev_upper

strategy.entry('event', true, comment = 'on')

if src < dev_lower

strategy.close('event', comment = 'off')

plot(strategy.equity)

//bigDope