Visão geral

A estratégia de ruptura de dinâmica de auto-adaptação é uma estratégia de negociação de alta quantidade que utiliza indicadores de dinâmica de auto-adaptação e identificação de padrões gráficos. A estratégia se adapta à volatilidade do mercado através do ajuste dinâmico do ciclo de dinâmica e combina condições de filtragem múltiplas para identificar oportunidades de ruptura de tendência de alta probabilidade. O núcleo da estratégia é capturar mudanças na dinâmica do mercado, enquanto usa a forma de absorção como sinal de entrada para melhorar a precisão e a lucratividade das negociações.

Princípio da estratégia

Ajuste de ciclo dinâmico:

- A estratégia usa um indicador de dinâmica adaptável, ajustando o ciclo de cálculo de acordo com a dinâmica de volatilidade do mercado.

- Nos períodos de alta volatilidade, o ciclo é reduzido para responder rapidamente às mudanças no mercado; nos períodos de baixa volatilidade, o ciclo é prolongado para evitar o excesso de negociação.

- O intervalo de períodos é definido entre 10 e 40, com o indicador ATR para avaliar o estado de flutuação.

Cálculo de potência e suavização:

- Calcule o índice de potência usando o ciclo dinâmico.

- Pode-se escolher se o motor deve ser suavizado por EMA, usando por padrão o EMA de 7 ciclos.

A tendência é:

- A direção da tendência é determinada pelo cálculo da inclinação da dinâmica (a diferença entre o valor atual e o valor anterior).

- A inclinação positiva indica uma tendência ascendente e a inclinação negativa indica uma tendência descendente.

A identificação de formas de engolir:

- Utilize funções personalizadas para identificar as formas de absorção de alta e baixa.

- Considere a relação entre o preço de abertura e o preço de fechamento do atual e do anterior.

- A introdução de filtros de tamanho mínimo de entidade aumenta a confiabilidade da forma.

Geração de sinais de transação:

- Sinais múltiplos: ver a forma de engolir o alvo + inclinação de força positiva.

- Sinal de cabeça vazia: queda e queda de forma + inclinação de força negativa.

Gestão de transações:

- O sinal é confirmado e entra quando a próxima linha K é aberta.

- Posicionamento automático após o ciclo de manutenção de posição fixa (default 3 K-lines).

Vantagens estratégicas

Forte adaptação:

- Ajuste dinâmico do ciclo de volume para adaptar-se a diferentes circunstâncias de mercado.

- Responder rapidamente em períodos de alta volatilidade e evitar transações excessivas em períodos de baixa volatilidade.

Mecanismos de confirmação múltipla:

- A combinação de indicadores técnicos (motividade) e a forma de preço (absorção) aumenta a confiabilidade do sinal.

- Filtragem de inclinação e tamanho de objeto para reduzir sinais falsos.

A hora exata de entrada:

- O que é um “swallow” para capturar uma potencial reviravolta na tendência?

- Combinado com a inclinação do momentum, assegura a entrada nas tendências emergentes.

Gestão de riscos:

- O ciclo de detenção é fixo, evitando que a posse excessiva leve à retirada.

- Filtragem de tamanho de entidade, reduzindo os erros de interpretação causados por pequenas variações.

Flexibilidade e personalização:

- Vários parâmetros ajustáveis para otimização em diferentes mercados e prazos.

- Função de suavização EMA opcional, equilibrando sensibilidade e estabilidade.

Risco estratégico

Risco de Falso Breakout:

- O mercado de ativos pode gerar frequentes falsos sinais de ruptura.

- Método de atenuação: adicionar indicadores de confirmação de tendência adicionais, como o cruzamento de médias móveis.

A questão do atraso:

- O uso de suavização do EMA pode causar atraso no sinal e perder o melhor ponto de entrada.

- Método de mitigação: ajuste o ciclo EMA ou considere o uso de um método de suavização mais sensível.

As limitações do mecanismo de saída fixo:

- A saída do ciclo fixo pode acabar prematuramente com a tendência de lucro ou prolongar os prejuízos.

- Método de mitigação: introdução de stop loss dinâmico, como stop loss de rastreamento ou saída baseada na taxa de flutuação.

A dependência excessiva de um único período de tempo:

- A estratégia pode ignorar a tendência geral de um período de tempo maior.

- Método de mitigação: introdução de análise de multi-quadros temporais para garantir que a direção das negociações esteja de acordo com a tendência maior.

Sensibilidade dos parâmetros:

- O excesso de parâmetros ajustáveis pode levar a uma sobre-configuração dos dados históricos.

- Método de mitigação: uso de otimização por etapas e testes entre amostras para verificar a estabilidade dos parâmetros.

Direção de otimização da estratégia

Integração de quadros de tempo múltiplos:

- Introduzir o julgamento de tendências em um quadro de tempo maior e negociar apenas na direção da tendência principal.

- A razão: aumentar a taxa de sucesso geral das transações e evitar operações de contra-trend.

Perda dinâmica de parada:

- Implementação de parada dinâmica baseada em ATR ou mudança de velocidade.

- Utilize o tracking stop para maximizar o lucro da tendência.

- O motivo: adaptação às flutuações do mercado, proteção dos lucros e redução das retrações.

Análise de perfil de volume:

- Integrar o perfil de volume para identificar pontos de resistência de suporte críticos.

- O motivo: melhorar a precisão da posição de entrada, evitando a negociação de posições de ruptura em validade.

Otimizar o aprendizado de máquina:

- Parâmetros de ajuste dinâmico usando algoritmos de aprendizado de máquina.

- O motivo: adaptação contínua da implementação da estratégia para melhorar a estabilidade a longo prazo.

Os índices de emoção foram integrados:

- A introdução de indicadores de sentimento de mercado, como o VIX ou a taxa de flutuação implícita de opções.

- O motivo: ajustar a estratégia em situações de extrema emoção e evitar o excesso de negociação.

Análise de relevância:

- Considere a movimentação simultânea de vários ativos relacionados.

- O motivo: melhorar a fiabilidade do sinal e identificar as tendências mais fortes do mercado.

Resumir

A estratégia de ruptura de tendência de adaptação dinâmica é um sistema de negociação avançado que combina técnicas de análise e quantificação. A estratégia é capaz de capturar oportunidades de ruptura de tendência de alta probabilidade de forma adaptativa em diferentes ambientes de mercado, através da adaptação dinâmica do ciclo de volume, identificação de padrões de absorção e combinação de múltiplas condições de filtragem. Embora existam alguns riscos inerentes, como falsas rupturas e sensibilidade a parâmetros, a estratégia tem potencial para melhorar ainda mais a sua estabilidade e lucratividade por meio de direções de otimização propostas, como análise de múltiplos quadros temporais, gestão de risco dinâmica e aplicação de aprendizado de máquina.

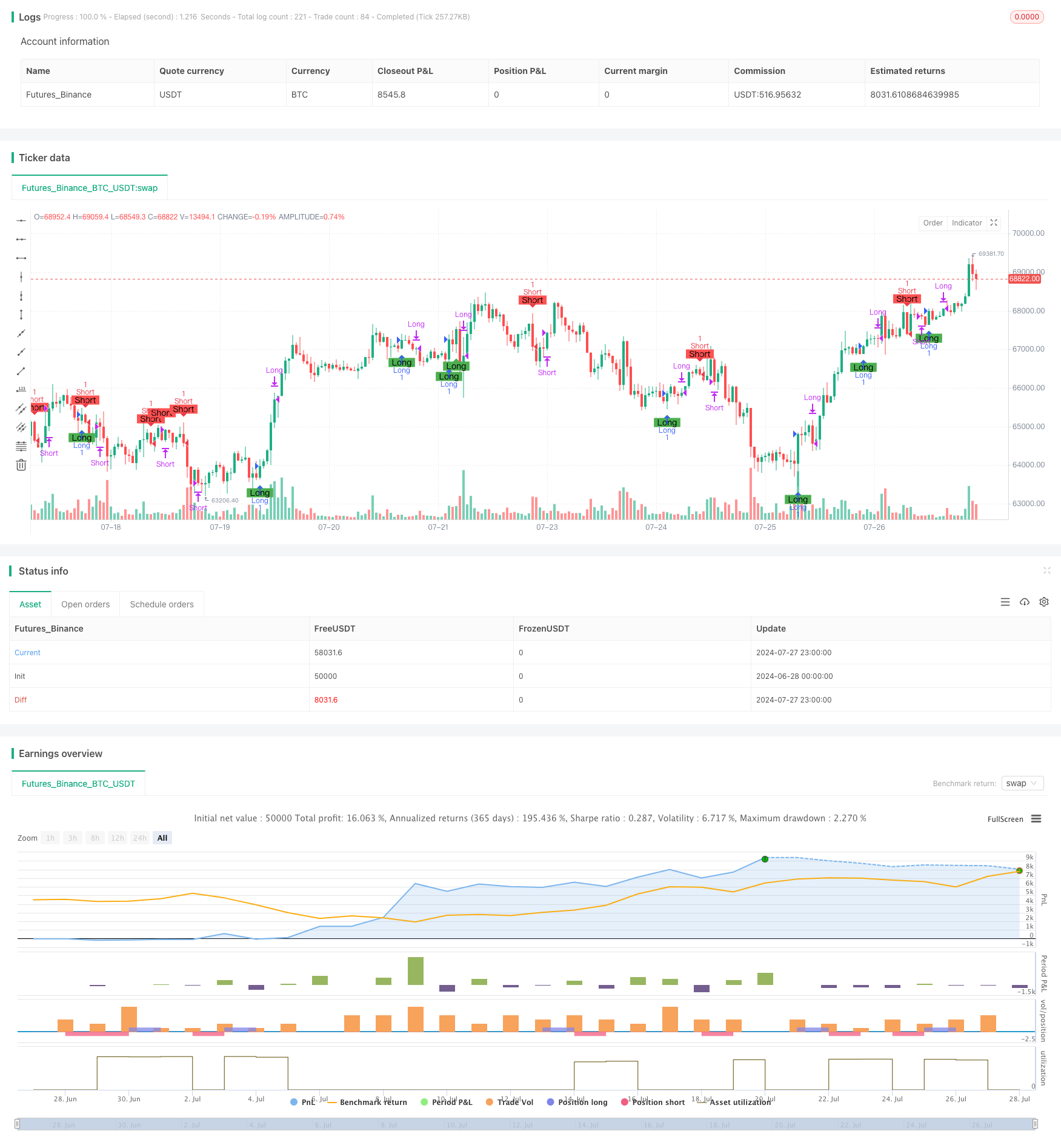

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters for customization

src = input.source(close, title="Source")

min_length = input.int(10, minval=1, title="Minimum Length")

max_length = input.int(40, minval=1, title="Maximum Length")

ema_smoothing = input.bool(true, title="EMA Smoothing")

ema_length = input.int(7, title="EMA Length")

percent = input.float(2, title="Percent of Change", minval=0, maxval=100) / 100.0

// Separate body size filters for current and previous candles

min_body_size_current = input.float(0.5, title="Minimum Body Size for Current Candle (as a fraction of previous body size)", minval=0)

min_body_size_previous = input.float(0.5, title="Minimum Body Size for Previous Candle (as a fraction of average body size of last 5 candles)", minval=0)

close_bars = input.int(3, title="Number of Bars to Hold Position", minval=1) // User-defined input for holding period

//######################## Calculations ##########################

// Initialize dynamic length variable

startingLen = (min_length + max_length) / 2.0

var float dynamicLen = na

if na(dynamicLen)

dynamicLen := startingLen

high_Volatility = ta.atr(7) > ta.atr(14)

if high_Volatility

dynamicLen := math.max(min_length, dynamicLen * (1 - percent))

else

dynamicLen := math.min(max_length, dynamicLen * (1 + percent))

momentum = ta.mom(src, int(dynamicLen))

value = ema_smoothing ? ta.ema(momentum, ema_length) : momentum

// Calculate slope as the difference between current and previous value

slope = value - value[1]

// Calculate body sizes

currentBodySize = math.abs(close - open)

previousBodySize = math.abs(close[1] - open[1])

// Calculate average body size of the last 5 candles

avgBodySizeLast5 = math.avg(math.abs(close[1] - open[1]), math.abs(close[2] - open[2]), math.abs(close[3] - open[3]), math.abs(close[4] - open[4]), math.abs(close[5] - open[5]))

//######################## Long Signal Condition ##########################

// Function to determine if the candle is a bullish engulfing

isBullishEngulfing() =>

currentOpen = open

currentClose = close

previousOpen = open[1]

previousClose = close[1]

isBullish = currentClose >= currentOpen

wasBearish = previousClose <= previousOpen

engulfing = currentOpen <= previousClose and currentClose >= previousOpen

bodySizeCheckCurrent = currentBodySize >= min_body_size_current * previousBodySize

bodySizeCheckPrevious = previousBodySize >= min_body_size_previous * avgBodySizeLast5

isBullish and wasBearish and engulfing and bodySizeCheckCurrent and bodySizeCheckPrevious

// Long signal condition

longCondition = isBullishEngulfing() and slope > 0

// Plotting long signals on chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long", title="Long Condition")

// Alerts for long condition

if (longCondition)

alert("Long condition met", alert.freq_once_per_bar_close)

//######################## Short Signal Condition ##########################

// Function to determine if the candle is a bearish engulfing

isBearishEngulfing() =>

currentOpen = open

currentClose = close

previousOpen = open[1]

previousClose = close[1]

isBearish = currentClose <= currentOpen

wasBullish = previousClose >= previousOpen

engulfing = currentOpen >= previousClose and currentClose <= previousOpen

bodySizeCheckCurrent = currentBodySize >= min_body_size_current * previousBodySize

bodySizeCheckPrevious = previousBodySize >= min_body_size_previous * avgBodySizeLast5

isBearish and wasBullish and engulfing and bodySizeCheckCurrent and bodySizeCheckPrevious

// Short signal condition

shortCondition = isBearishEngulfing() and slope < 0

// Plotting short signals on chart

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short", title="Short Condition")

// Alerts for short condition

if (shortCondition)

alert("Short condition met", alert.freq_once_per_bar_close)

//######################## Trading Logic ##########################

// Track the bar number when the position was opened

var int longEntryBar = na

var int shortEntryBar = na

// Enter long trade on the next candle after a long signal

if (longCondition and na(longEntryBar))

strategy.entry("Long", strategy.long)

longEntryBar := bar_index + 1

// Enter short trade on the next candle after a short signal

if (shortCondition and na(shortEntryBar))

strategy.entry("Short", strategy.short)

shortEntryBar := bar_index + 1

// Close long trades `close_bars` candles after entry

if (not na(longEntryBar) and bar_index - longEntryBar >= close_bars)

strategy.close("Long")

longEntryBar := na

// Close short trades `close_bars` candles after entry

if (not na(shortEntryBar) and bar_index - shortEntryBar >= close_bars)

strategy.close("Short")

shortEntryBar := na