Visão geral

Esta estratégia é um sistema de negociação quantitativa baseado no indicador Bollinger Bands, que captura tendências de mercado por meio de sinais de rompimento de faixa dinâmica. A estratégia usa o canal de desvio padrão como indicador principal e o combina com o sistema de gestão de fundos para obter ajuste dinâmico de todas as posições. O design geral se concentra no controle de riscos e na busca de retornos estáveis.

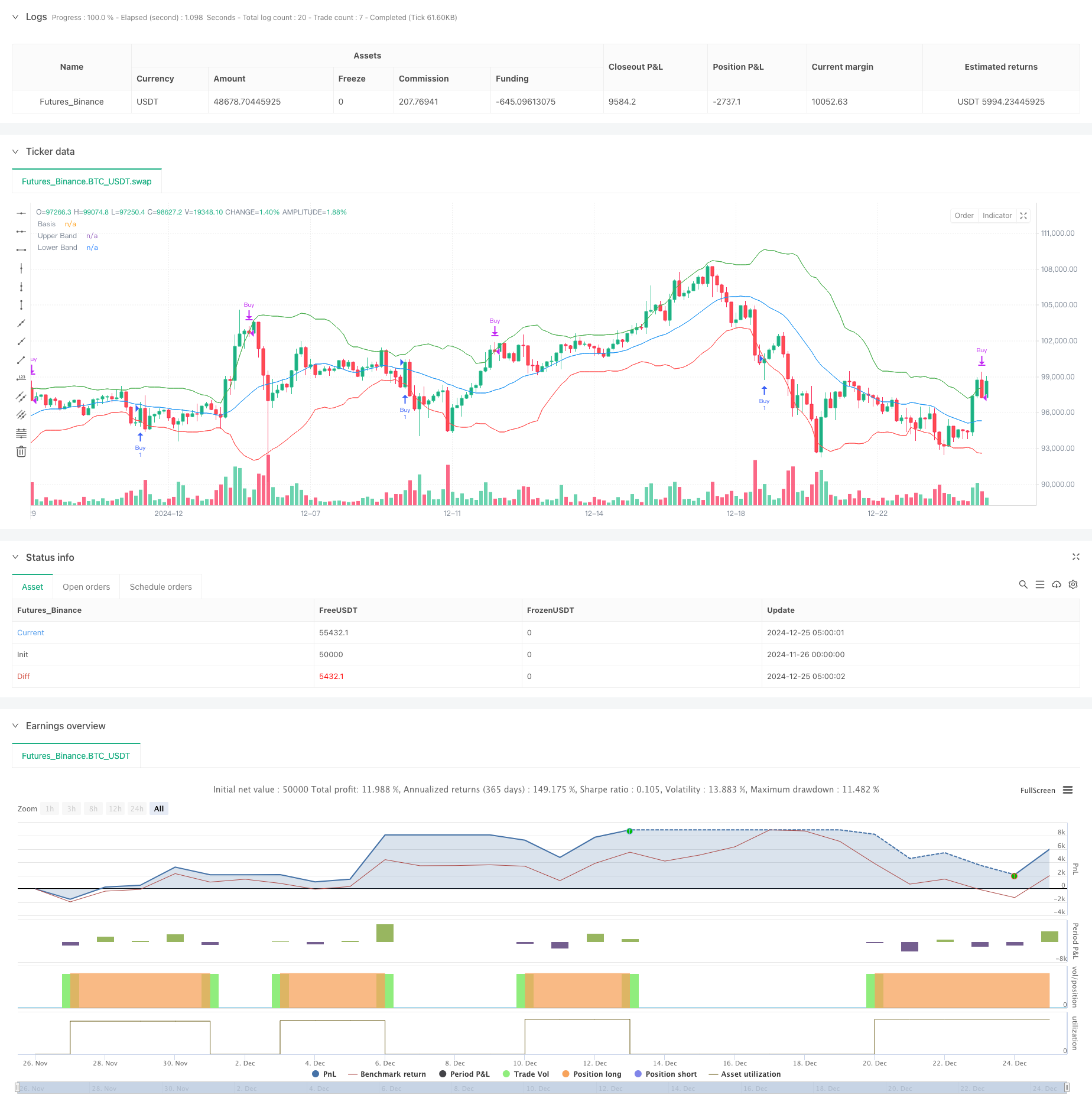

Princípio da estratégia

A estratégia usa a média móvel de 20 períodos como eixo central e leva 2 vezes o desvio padrão acima e abaixo para formar um canal dinâmico. Quando o preço ultrapassa a faixa inferior, isso é considerado um sinal de sobrevenda e o sistema compra todas as ações; quando o preço ultrapassa a faixa superior, isso é considerado um sinal de sobrecompra e o sistema vende todas as ações. A volatilidade é medida pelo desvio padrão para garantir a adaptabilidade dinâmica dos sinais de negociação. Ao mesmo tempo, a estratégia integra o sistema de gestão de fundos para ajustar automaticamente o tamanho da posição de acordo com o patrimônio da conta. Além disso, a estratégia também inclui uma interface de negociação automatizada, que pode ser executada automaticamente por meio do WebHook e da bolsa.

Vantagens estratégicas

- Forte adaptabilidade dinâmica: as Bandas de Bollinger são calculadas com base no desvio padrão e podem ajustar automaticamente a faixa de negociação de acordo com as flutuações do mercado para se adaptar a diferentes ambientes de mercado.

- Gerenciamento de risco perfeito: adote gerenciamento de posição percentual, ajuste dinamicamente a escala de transações de acordo com o patrimônio da conta e controle os riscos de forma eficaz.

- Alto grau de automação: integrado com a interface API de câmbio, suporta execução automática de sinais e reduz a intervenção humana.

- A lógica da estratégia é clara: os sinais de negociação são determinados com base na intersecção do preço e das Bandas de Bollinger, e os critérios de julgamento são claros.

- Excelente eficiência de cálculo: os indicadores principais são simples de calcular e adequados para ambientes de negociação de alta frequência.

Risco estratégico

- Desvantagens de um mercado volátil: Sinais falsos são facilmente gerados em um mercado lateral e volátil, resultando em negociações frequentes.

- Atraso na tendência: as médias móveis são indicadores inerentemente atrasados e podem perder as melhores oportunidades de entrada durante flutuações bruscas.

- Eficiência de capital: a negociação de posição completa pode levar à utilização excessiva de capital e aumentar os riscos.

- Dependência de tecnologia: a execução automatizada depende da estabilidade da rede e da API, o que representa riscos técnicos.

Direção de otimização da estratégia

- Filtragem de sinais: É recomendável introduzir indicadores de confirmação de tendência, como MACD ou RSI, para reduzir sinais falsos.

- Gerenciamento de posições: Um plano progressivo de construção de posições pode ser adotado para evitar o risco de uma única operação de posição completa.

- Otimização de stop loss: adicione um mecanismo de trailing stop loss para melhorar a lucratividade.

- Otimização de parâmetros: Recomenda-se otimizar os parâmetros da Banda de Bollinger por meio de backtesting para melhorar a estabilidade da estratégia.

- Adaptação de mercado: Um módulo de julgamento de status de mercado pode ser adicionado para usar diferentes parâmetros em diferentes ambientes de mercado.

Resumir

Esta estratégia cria um sistema de negociação quantitativa completo por meio do indicador técnico Bandas de Bollinger, combinando gestão de fundos e execução automatizada, e tem grande praticidade. Embora existam certas limitações, a estabilidade e a lucratividade da estratégia podem ser melhoradas ainda mais por meio das direções de otimização recomendadas. A estratégia é adequada para um ambiente de mercado com maior volatilidade e é de valor de referência para investidores que buscam retornos estáveis.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-25 08:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Strategy", overlay=true, initial_capital=86, default_qty_type=strategy.percent_of_equity)

// Parameter für die Bollinger-Bänder

length = input.int(20, title="Bollinger Bands Length")

mult = input.float(2.0, title="Bollinger Bands Multiplier")

// Berechnung der Bollinger-Bänder

basis = ta.sma(close, length)

upper = basis + mult * ta.stdev(close, length)

lower = basis - mult * ta.stdev(close, length)

// Startkapital

usdt_balance = 86.0 // Anfangsbetrag in USDT

zerebro_balance = 52.0 // Anfangsbetrag in ZEREBRO

// Bedingungen für Kauf- und Verkaufssignale

longCondition = ta.crossover(close, lower)

shortCondition = ta.crossunder(close, upper)

// Kauf- und Verkaufslogik

if (longCondition and usdt_balance > 0)

strategy.entry("Buy", strategy.long, qty=usdt_balance / close)

usdt_balance := 0 // Alle USDT werden verwendet

zerebro_balance += strategy.position_size // Gekaufte ZEREBRO hinzufügen

if (shortCondition and zerebro_balance > 0)

strategy.close("Buy")

usdt_balance += strategy.position_size * close // Verkaufserlös in USDT

zerebro_balance := 0 // Alle ZEREBRO verkauft

// Plot der Bollinger-Bänder

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.green, title="Upper Band")

plot(lower, color=color.red, title="Lower Band")

// Alerts für Bybit-Verbindung

alertcondition(longCondition, title="Buy Alert", message='{"action": "buy", "symbol": "ZEREBRO/USDT"}')

alertcondition(shortCondition, title="Sell Alert", message='{"action": "sell", "symbol": "ZEREBRO/USDT"}')

// Automatische Verknüpfung mit Bybit

// Stellen Sie sicher, dass Sie den Webhook-URL in TradingView einstellen und korrekt mit Bybit verbinden.