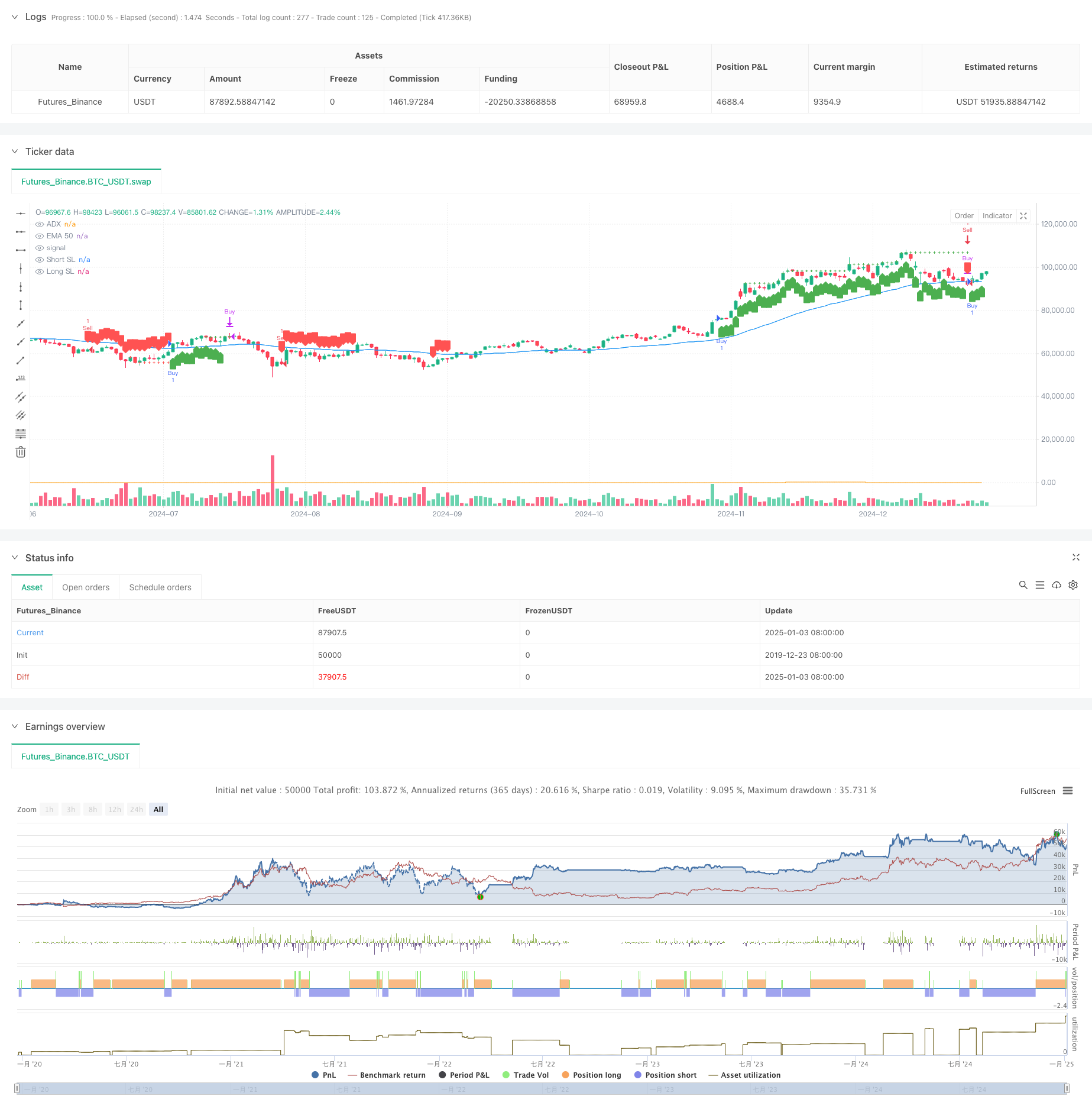

Visão geral

A estratégia é um sistema de negociação que segue tendências e combina a Média Móvel Exponencial (MME) e o Índice Direcional Médio (ADX). A estratégia determina a direção da negociação pela intersecção da EMA50 e do preço, e usa o indicador ADX para filtrar a força da tendência do mercado, ao mesmo tempo em que adota um método de stop loss dinâmico baseado na linha K lucrativa contínua para proteger os lucros. Este método não só pode capturar a tendência principal do mercado, mas também sair no momento em que a tendência enfraquece.

Princípio da estratégia

A lógica central da estratégia é baseada nos seguintes elementos-chave:

- Use a média móvel exponencial de 50 períodos (EMA50) como um guia para a direção da tendência

- Filtre a força da tendência do mercado através do indicador ADX (o parâmetro padrão é 20) e entre no mercado somente quando a tendência for óbvia

- Condições de entrada:

- Longo: O preço fecha acima da EMA50 e o ADX é maior que o limite

- Curto: O preço fecha abaixo da EMA50 e o ADX é maior que o limite

- Mecanismo exclusivo de stop loss:

- Conte o número de linhas K lucrativas consecutivas

- Ative o trailing stop loss dinâmico quando 4 candlesticks lucrativos consecutivos aparecerem

- O preço do stop loss será ajustado dinamicamente com a nova máxima/nova mínima

Vantagens estratégicas

- Filtragem dupla de confirmação de tendência

- Os cruzamentos de EMA fornecem a direção da tendência

- A filtragem ADX garante a força da tendência e reduz falsos rompimentos

- Design inteligente de stop loss

- Stop loss dinâmico com base na volatilidade do mercado

- Comece a executar o trailing stop loss somente após lucro contínuo para evitar obtenção prematura de lucro

- Altamente adaptável

- Alta ajustabilidade de parâmetros

- Aplicável a vários produtos comerciais

- Controle de risco perfeito

- Sair automaticamente quando a tendência enfraquece

- Stop loss dinâmico protege os lucros existentes

Risco estratégico

- Risco de reversão de tendência

- Pode sofrer um grande retrocesso em caso de reversão repentina da tendência

- Recomenda-se adicionar um mecanismo de confirmação do sinal de reversão

- Sensibilidade do parâmetro

- A seleção dos parâmetros EMA e ADX afeta o desempenho da estratégia

- Recomenda-se otimizar os parâmetros por meio de backtesting

- Dependência do ambiente de mercado

- Pode negociar frequentemente em mercados voláteis

- Recomenda-se adicionar um mecanismo de filtragem de mercado lateral

- Risco de execução de stop loss

- Grandes lacunas podem levar ao desvio de execução do stop loss

- É recomendável considerar a definição de uma proteção de stop loss rígida

Direção de otimização da estratégia

- Otimização do mecanismo de entrada

- Aumentar o sinal de confirmação de volume

- Análise de padrão de preço adicionada

- Mecanismo de stop loss perfeito

- Ajuste dinamicamente a distância de stop loss com base no ATR

- Adicionar mecanismo de parada de perda de tempo

- Adaptabilidade ao ambiente de mercado

- Adicionado filtro de volatilidade de mercado

- Ajuste os parâmetros de acordo com os diferentes ciclos de mercado

- Aprimoramento de confirmação de sinal

- Integrar outros indicadores técnicos

- Adicionar filtro fundamental

Resumir

Esta é uma estratégia de acompanhamento de tendências bem elaborada que combina as vantagens de EMA e ADX para capturar tendências de forma eficaz e, ao mesmo tempo, controlar os riscos. O mecanismo dinâmico de stop-loss da estratégia é particularmente inovador e pode atingir um bom equilíbrio entre proteção de lucro e captura de tendências. Embora haja algum espaço para otimização, a estrutura geral está completa e a lógica é clara. É um sistema de estratégia digno de verificação em negociações reais.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Simple EMA 50 Strategy with ADX Filter", overlay=true)

// Input parameters

emaLength = input.int(50, title="EMA Length")

adxThreshold = input.float(20, title="ADX Threshold", minval=0)

// Calculate EMA and ADX

ema50 = ta.ema(close, emaLength)

adxSmoothing = input.int(20, title="ADX Smoothing")

[diPlus, diMinus, adx] = ta.dmi(20, adxSmoothing)

// Conditions for long and short entries

adxCondition = adx > adxThreshold

longCondition = adxCondition and close > ema50 // Check if candle closes above EMA

shortCondition = adxCondition and close < ema50 // Check if candle closes below EMA

// Exit conditions based on 4 consecutive profitable candles

var float longSL = na

var float shortSL = na

var longCandleCounter = 0

var shortCandleCounter = 0

// Increment counters if positions are open and profitable

if (strategy.position_size > 0 and close > strategy.position_avg_price)

longCandleCounter += 1

if (longCandleCounter >= 4)

longSL := na(longSL) ? close : math.max(longSL, close) // Update SL dynamically

else

longCandleCounter := 0

longSL := na

if (strategy.position_size < 0 and close < strategy.position_avg_price)

shortCandleCounter += 1

if (shortCandleCounter >= 4)

shortSL := na(shortSL) ? close : math.min(shortSL, close) // Update SL dynamically

else

shortCandleCounter := 0

shortSL := na

// Exit based on trailing SL

if (strategy.position_size > 0 and not na(longSL) and close < longSL)

strategy.close("Buy", comment="Candle-based SL")

if (strategy.position_size < 0 and not na(shortSL) and close > shortSL)

strategy.close("Sell", comment="Candle-based SL")

// Entry logic: Check every candle for new positions

if (longCondition)

strategy.entry("Buy", strategy.long)

if (shortCondition)

strategy.entry("Sell", strategy.short)

// Plot EMA and ADX for reference

plot(ema50, color=color.blue, title="EMA 50")

plot(adx, color=color.orange, title="ADX", style=plot.style_stepline, linewidth=1)

plot(longSL, color=color.green, title="Long SL", style=plot.style_cross, linewidth=1)

plot(shortSL, color=color.red, title="Short SL", style=plot.style_cross, linewidth=1)

// Plot signals

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal")