Visão geral

Esta estratégia é um sistema de negociação automatizado que combina vários indicadores técnicos. Ele identifica principalmente as tendências de mercado por meio da coordenação do RSI (Índice de Força Relativa), CHOP (Índice de Oscilação Cruzada) e Estocástico, e usa stop-profit e stop-loss dinâmicos para parar o mercado. Risco de transação de gerenciamento de perdas. A estratégia usa um período de 5 minutos para negociações de curto prazo e melhora a precisão e a confiabilidade das transações por meio de validação cruzada de múltiplos indicadores.

Princípio da estratégia

A estratégia usa quatro indicadores principais para determinação de tendências e geração de sinais de negociação:

- RSI é usado para determinar condições de sobrecompra e sobrevenda. RSI < 30 é considerado sobrevendido, e > 70 é considerado sobrecomprado.

- O índice CHOP é usado para determinar se o mercado está em estado de choque. <50 indica uma tendência clara.

- O cruzamento da linha K e da linha D do indicador estocástico é usado para confirmar a oportunidade de negociação

- SMA (Média Móvel Simples) é usada para auxiliar na determinação da tendência geral

As regras de negociação são as seguintes:

- Condições longas: RSI<30 + CHOP<50 + linha K cruza linha D

- Condições de venda a descoberto: RSI>70 + CHOP<50 + linha K cruza abaixo da linha D A estratégia alcança o controle de risco definindo posições dinâmicas de take-profit e stop-loss em porcentagem.

Vantagens estratégicas

- A validação cruzada de múltiplos indicadores melhora a confiabilidade do sinal

- Filtre o mercado volátil através do índice CHOP para reduzir sinais falsos

- Mecanismo dinâmico de stop-profit e stop-loss, ajusta automaticamente as posições de gerenciamento de risco de acordo com os preços de entrada

- Adotando ciclo de 5 minutos, adequado para negociação de curto prazo e redução de risco de posição

- Os parâmetros do índice são ajustáveis e têm forte adaptabilidade

Risco estratégico

- Vários indicadores podem fazer com que os sinais de negociação fiquem para trás

- Você pode perder algumas oportunidades de negociação em mercados altamente voláteis

- Stop-loss e take-profit de porcentagem fixa podem não ser adequados para todas as condições de mercado

- As transações de curto prazo são mais afetadas pelo ruído do mercado É recomendável adotar gestão de dinheiro e controle de posição para reduzir riscos.

Direção de otimização da estratégia

- Introduzir um mecanismo de parâmetros adaptativos para ajustar dinamicamente os parâmetros do indicador de acordo com a volatilidade do mercado

- Adicione a verificação do indicador de volume para melhorar a eficácia dos sinais de negociação

- Desenvolver algoritmos dinâmicos de stop-profit e stop-loss para ajustar automaticamente os níveis de controle de risco de acordo com a volatilidade do mercado

- Adicionado filtro de força de tendência para otimizar ainda mais a seleção de oportunidades de negociação

- Considere adicionar filtragem de tempo para evitar períodos de alta volatilidade

Resumir

Essa estratégia cria um sistema de negociação relativamente completo por meio de uma combinação de múltiplos indicadores e controle de risco rigoroso. Embora existam algumas áreas que precisam ser otimizadas, a ideia geral do design é clara e tem valor de aplicação prática. Por meio da otimização contínua e do ajuste de parâmetros, a estabilidade e a lucratividade da estratégia podem ser ainda mais melhoradas.

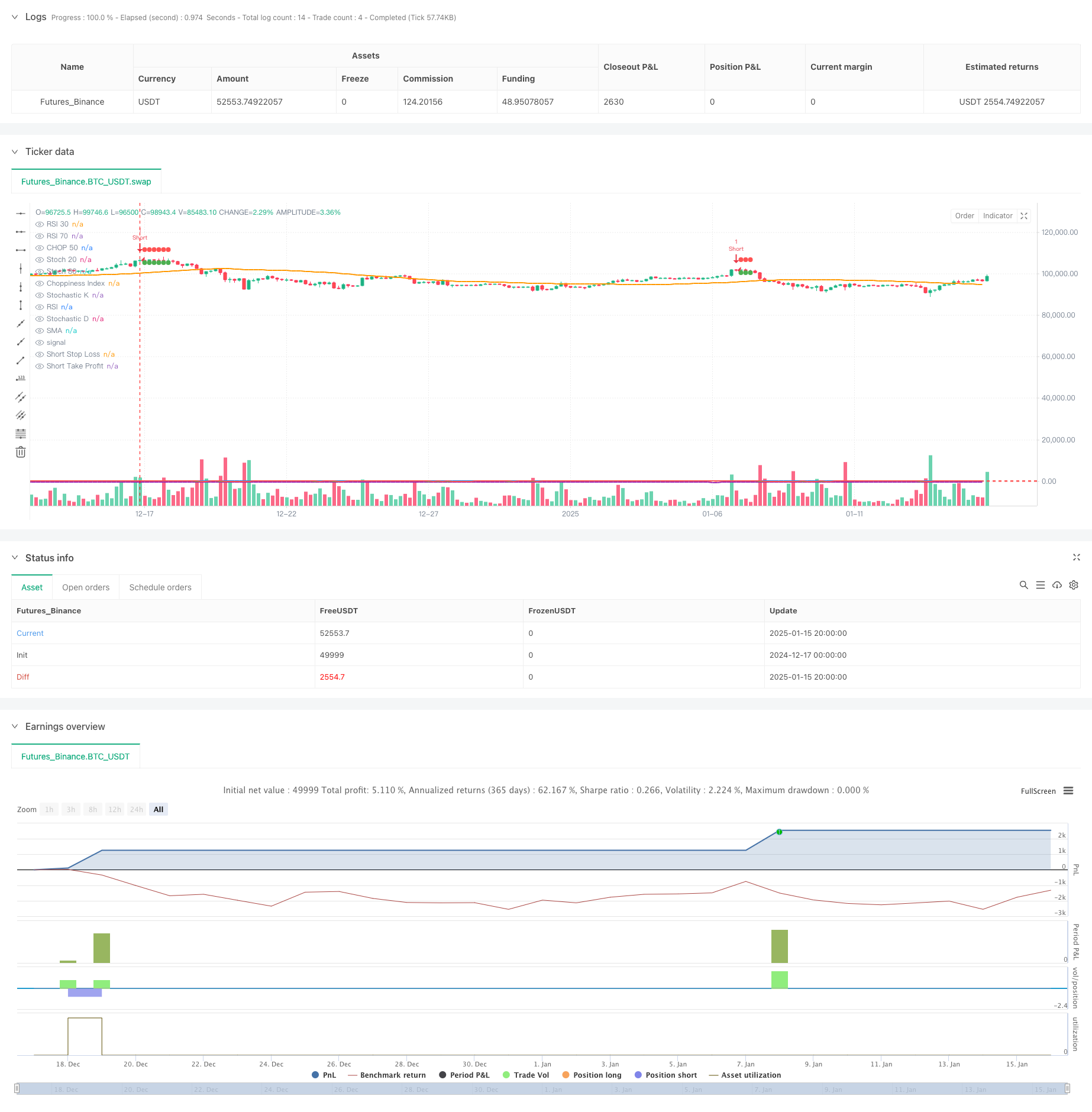

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("RSI + CHOP + Stochastic Strategy", overlay=true)

// Parametry wskaźników

rsiPeriod = input(14, title="RSI Period")

chopPeriod = input(14, title="Choppiness Period")

stochK = input(14, title="Stochastic K Period")

stochD = input(3, title="Stochastic D Period")

stochSmoothK = input(3, title="Stochastic Smooth K Period")

smaPeriod = input(50, title="SMA Period")

// Parametry Take Profit i Stop Loss

longTakeProfitPct = input.float(1.0, title="Long Take Profit %", minval=0.1, step=0.1) / 100

longStopLossPct = input.float(5.0, title="Long Stop Loss %", minval=0.1, step=0.1) / 100

shortTakeProfitPct = input.float(1.0, title="Short Take Profit %", minval=0.1, step=0.1) / 100

shortStopLossPct = input.float(5.0, title="Short Stop Loss %", minval=0.1, step=0.1) / 100

// Obliczenia wskaźników

rsiValue = ta.rsi(close, rsiPeriod)

highLowRange = ta.highest(high, chopPeriod) - ta.lowest(low, chopPeriod)

chopIndex = 100 * math.log10(highLowRange / ta.sma(close, chopPeriod)) / math.log10(2)

stoch = ta.stoch(close, high, low, stochK)

k = stoch[0]

d = stoch[1]

// Obliczenia SMA

smaValue = ta.sma(close, smaPeriod)

// Warunki kupna i sprzedaży

buyCondition = (rsiValue < 30) and (chopIndex < 50) and (ta.crossover(k, d))

sellCondition = (rsiValue > 70) and (chopIndex < 50) and (ta.crossunder(k, d))

var float longStopLevel = na

var float longTakeProfitLevel = na

var float shortStopLevel = na

var float shortTakeProfitLevel = na

// Wejście w pozycję długą

if (buyCondition and na(longStopLevel))

strategy.entry("Long", strategy.long)

longStopLevel := na // Zresetuj poziom Stop Loss

longTakeProfitLevel := na // Zresetuj poziom Take Profit

// Wejście w pozycję krótką

if (sellCondition and na(shortStopLevel))

strategy.entry("Short", strategy.short)

shortStopLevel := na // Zresetuj poziom Stop Loss

shortTakeProfitLevel := na // Zresetuj poziom Take Profit

// Ustaw poziomy Take Profit i Stop Loss na podstawie ceny wejścia w pozycję

if (strategy.position_size > 0 and na(longTakeProfitLevel))

longStopLevel := strategy.position_avg_price * (1 - longStopLossPct)

longTakeProfitLevel := strategy.position_avg_price * (1 + longTakeProfitPct)

if (strategy.position_size < 0 and na(shortTakeProfitLevel))

shortStopLevel := strategy.position_avg_price * (1 + shortStopLossPct)

shortTakeProfitLevel := strategy.position_avg_price * (1 - shortTakeProfitPct)

// Resetowanie poziomów po wyjściu z pozycji

if (strategy.position_size == 0)

longStopLevel := na

longTakeProfitLevel := na

shortStopLevel := na

shortTakeProfitLevel := na

// Wyjście z pozycji długiej

if (strategy.position_size > 0)

strategy.exit("Take Profit", "Long", limit=longTakeProfitLevel, stop=longStopLevel)

// Wyjście z pozycji krótkiej

if (strategy.position_size < 0)

strategy.exit("Take Profit", "Short", limit=shortTakeProfitLevel, stop=shortStopLevel)

// Oznaczenie poziomów stop loss i take profit na wykresie

plot(series=longStopLevel, title="Long Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=longTakeProfitLevel, title="Long Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

plot(series=shortStopLevel, title="Short Stop Loss", color=color.red, linewidth=1, style=plot.style_circles)

plot(series=shortTakeProfitLevel, title="Short Take Profit", color=color.green, linewidth=1, style=plot.style_circles)

// Wyświetlanie wskaźników na wykresie

plot(rsiValue, title="RSI", color=color.blue, linewidth=2)

hline(30, "RSI 30", color=color.red)

hline(70, "RSI 70", color=color.red)

plot(chopIndex, title="Choppiness Index", color=color.purple, linewidth=2)

hline(50, "CHOP 50", color=color.red)

plot(k, title="Stochastic K", color=color.green, linewidth=2)

plot(d, title="Stochastic D", color=color.red, linewidth=2)

hline(20, "Stoch 20", color=color.red)

hline(80, "Stoch 80", color=color.red)

// Wyświetlanie SMA na wykresie

plot(smaValue, title="SMA", color=color.orange, linewidth=2)