Простая волатильность EMV стратегия

Автор:Доброта, Создано: 2020-07-01 10:39:17, Обновлено: 2025-01-16 21:42:55

Резюме

В отличие от других технических индикаторов,

Простая волатильность EMV разработана в соответствии с принципом равного объема графика и сжатого графика. Его основная концепция заключается в том, что рыночная цена будет потреблять много энергии только тогда, когда тренд поворачивается или вот-вот поворачивается, а внешняя производительность заключается в том, что объем торговли становится больше. Когда цена растет, она не будет потреблять слишком много энергии из-за стимулирующего эффекта. Хотя эта идея противоречит мнению о том, что и количество, и рост цены, у нее есть свои уникальные особенности.

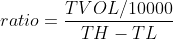

Формула расчета ЭМВ

Шаг 1: Вычислить mov_mid

Среди них TH представляет собой самую высокую цену дня, TL представляет собой самую низкую цену дня, YH представляет собой самую высокую цену предыдущего дня, а YL представляет собой самую низкую цену предыдущего дня.

Шаг 2: Расчет соотношения

Среди них TVOL представляет собой объем торгов за день, TH представляет собой самую высокую цену за день, а TL представляет собой самую низкую цену за день.

Шаг 3: Вычислить EMV

Использование ЭМВ

Автор EMV считает, что огромный рост сопровождается быстрым истощением энергии, и рост часто не длится слишком долго; наоборот, умеренный объем, который может сэкономить определенное количество энергии, часто заставляет рост длиться дольше. Как только формируется тенденция к росту, меньший объем торговли может подтолкнуть цены вверх, и стоимость EMV увеличится. Как только формируется рынок нисходящего тренда, он часто сопровождается бесконечным или небольшим снижением, и стоимость EMV будет снижаться. Если цена находится на волатильном рынке или цены растут и падают в сопровождении большого объема, стоимость EMV также будет близка к нулю. Таким образом, вы обнаружите, что EMV находится ниже нулевой оси в большинстве рынков, что также является основной особенностью этого показателя. С другой точки зрения, EMV-мега-тенды могут генерировать достаточную прибыль и приносить прибыль.

Использование EMV довольно просто, просто посмотрите, пересекает ли EMV нулевую ось. Когда EMV ниже 0, это представляет собой слабый рынок; когда EMV выше 0, это представляет собой сильный рынок. Когда EMV меняется с отрицательного на положительный, его следует купить; когда EMV меняется с положительного на отрицательный, он должен быть продан. Его характеристикой является то, что он может не только избежать шокового рынка на рынке, но и войти на рынок вовремя, когда начинается рынок тренда. Однако, поскольку EMV отражает изменение объема при изменении цен, он влияет только на среднесрочные и долгосрочные тенденции. Для краткосрочных или относительно коротких торговых циклов эффект EMV

Реализация стратегии

Шаг 1: Составление стратегии

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

FMZ.COM использует режим ротационного обучения.mainФункция иonTickФункция.mainфункция является функцией ввода стратегии, и программа будет выполнять код строку за строкой отmainВmainФункция, напишитеwhileцикл и неоднократно выполнятьonTickВесь основной код стратегии написан вonTick function.

Шаг 2: Получить данные о положении

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

Потому что в этой стратегии используется только количество позиций в реальном времени, чтобы облегчить обслуживание,get_positionЕсли текущая позиция длинная, она возвращает положительное число, а если текущая позиция короткая, она возвращает отрицательное число.

Шаг 3: Получить данные K-линии

exchange.SetContractType('IH000') # Subscribe to futures variety

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

Прежде чем получить конкретные данные K-линии, вы должны сначала подписаться на конкретный торговый контракт, использоватьSetContractTypeЕсли вы хотите узнать другую информацию о контракте, вы также можете использовать переменную для получения этих данных.GetRecordsфункция для получения данных K-линии, потому что возвращенный массив, так что мы используем переменнуюbars_arrчтобы принять это.

Шаг 4: Вычислить emv

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

Здесь мы не используем последнюю цену для расчета стоимости EMV, но используем относительно отстающую текущую линию K для вывода сигнала и размещения линии K для выпуска ордера. Цель этого заключается в том, чтобы сделать обратный тест ближе к реальной торговле.

Шаг 5: размещение заказов

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

Перед размещением заказа, мы должны определить два данных, один из которых цена заказа, а другой - текущее положение. цена размещения заказа очень проста, просто используйте текущую цену закрытия, чтобы добавить или вычесть минимальную цену изменения разновидности.get_positionНаконец, позиция открывается и закрывается в соответствии с позиционными отношениями между EMV и нулевой осью.

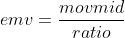

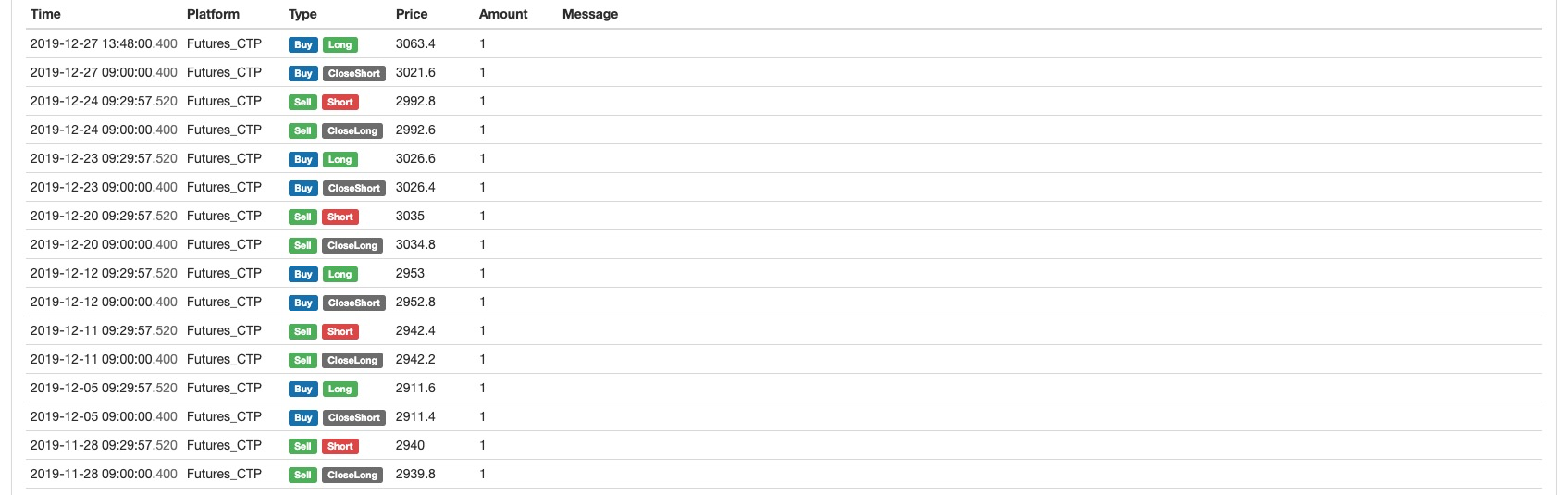

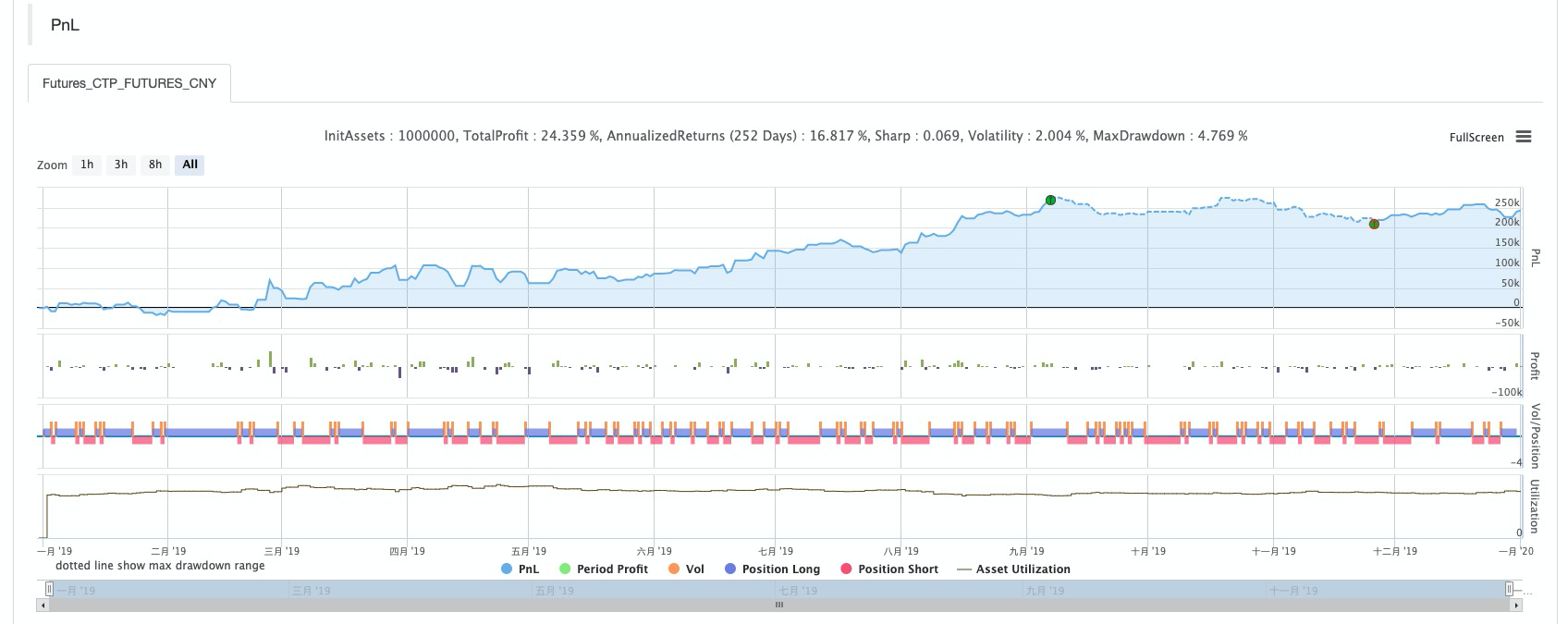

Обратная проверка стратегии

Конфигурация обратного теста

Журнал обратных испытаний

Кривая капитала

Полная стратегия

# Backtest configuration

'''backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('IH000') # Subscribe to futures

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

# Calculate emv

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

# Placing orders

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

Полная стратегия была опубликована на площадке стратегии на сайте FMZ.COM, и ее можно использовать, нажав на кнопку "Копировать".https://www.fmz.com/strategy/213636

Подводя итог

Поскольку EMV вводит данные о объеме, он более эффективен, чем другие технические индикаторы, которые используют расчеты цен, чтобы выяснить, что стоит за ценой. Каждая стратегия имеет различные характеристики. Только полностью понимая преимущества и недостатки различных стратегий и удаляя отходы и извлекая его суть, мы можем продвинуться дальше от успеха.

- Количественная практика DEX-бирж (2) -- Гипержидкое руководство пользователя

- ДЕКС (DEX Exchange) Количественная практика ((2) -- Гиперликвид (Hyperliquid)

- Количественная практика обмена DEX (1) -- руководство пользователя dYdX v4

- Введение в арбитраж с задержкой свинца в криптовалюте (3)

- DEX обмены количественные практики ((1) -- dYdX v4 Руководство пользователя

- Презентация о своде Lead-Lag в цифровой валюте (3)

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Разделение решений в сфере робототехники

- Моделирование и анализ волатильности биткоина на основе модели ARMA-EGARCH

- Решение проблемы точности численного расчета в дизайне стратегии JavaScript

- Научить вас, чтобы инкапсулировать стратегию Python в локальном файле

- Торговля на FMEX позволяет оптимизировать объем заказов Часть 2

- Торговля на FMEX обеспечивает оптимальную оптимизацию объема заказов

- Анализ и реализация товарных фьючерсов

- FMEX сортировка разблокировка оптимальный оптимальный объем

- Вызов интерфейса кнопок для отправки сообщений роботам

- FMEX транзакции отключить оптимальный оптимальный объем

- Рука за рукой научить вас обернуть программу Python в дешевый файл

- Стратегия торговли BIAS по уровню отклонения

- Оценка кривой капитала для обратного тестирования с использованием инструмента "pyfolio"

- FMZ количественный (My) язык - интерфейсный график

- Python версия Commodity Futures Intertemporal Bollinger Hedge Strategy (только для изучения)

- Интерфейс с роботом FMZ с использованием индикатора "Tradingview"

- FMZ количественный марийский язык ((My) - марийский язык параметры класса

- Таблица арбитража товарных фьючерсов и спотов на основе фундаментальных данных FMZ

- Система высокочастотного обратного теста на основе каждой транзакции и недостатков обратного теста K-линии

- Версия Python стратегии межвременного хеджирования товарных фьючерсов