Контракт цифровой валюты простой копировальный торговый робот

11

4039

11

4039

Контракт цифровой валюты простой копировальный торговый робот

В предыдущих статьях мы реализовали простого копировального торгового робота. Сегодня мы реализуем контрактную версию простого копировального торгового робота.

Идеи дизайна

Существует большая разница между контрактной версией робота для копирования сделок и спотовой версией. Спотовая копировальная торговля может быть достигнута в основном путем мониторинга изменений в активах счета. Фьючерсная версия требует отслеживания изменений позиций на счетах. Таким образом, ситуация во фьючерсной версии более сложная, поскольку фьючерсы имеют длинные позиции, короткие позиции и различные контракты. Эту серию деталей необходимо обработать. Основная идея — отслеживать изменения позиций. Запустить действие копирования на основе изменения положения. Когда он был впервые разработан, планировалось обрабатывать как длинные, так и короткие позиции одновременно, но оказалось, что это будет очень сложно. После анализа проблемы было принято решение обрабатывать длинные и короткие позиции по отдельности.

Реализация стратегии

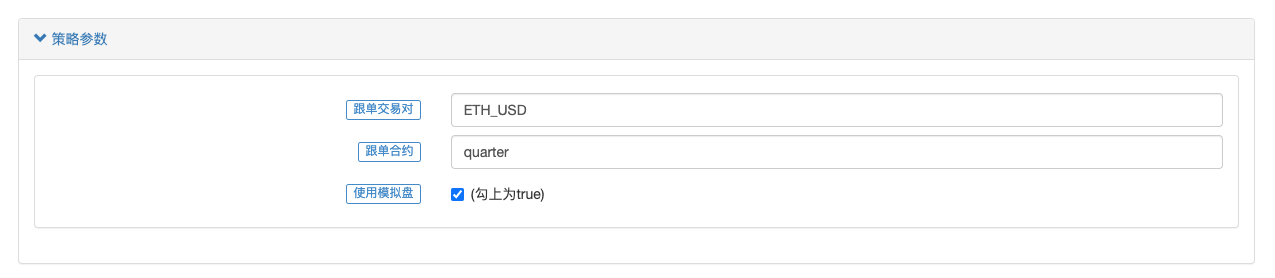

Параметры стратегии:

Поддерживается бэктестинг, и вы можете напрямую использовать настройки по умолчанию для бэктестинга наблюдений.

Исходный код стратегии:

/*backtest

start: 2021-03-18 00:00:00

end: 2021-04-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

*/

function test() {

// 测试函数

var ts = new Date().getTime()

if (ts % (1000 * 60 * 60 * 6) > 1000 * 60 * 60 * 5.5) {

Sleep(1000 * 60 * 10)

var nowPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var longPosAmount = nowPosAmount.long

var shortPosAmount = nowPosAmount.short

var x = Math.random()

if (x > 0.7) {

exchange.SetDirection("buy")

exchange.Buy(-1, _N(Math.max(1, x * 10), 0), "参考账户测试开单#FF0000")

} else if(x < 0.2) {

exchange.SetDirection("sell")

exchange.Sell(-1, _N(Math.max(1, x * 10), 0), "参考账户测试开单#FF0000")

} else if(x >= 0.2 && x <= 0.5 && longPosAmount > 4) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, longPosAmount, "参考账户测试平仓#FF0000")

} else if(shortPosAmount > 4) {

exchange.SetDirection("closesell")

exchange.Buy(-1, _N(shortPosAmount / 2, 0), "参考账户测试平仓#FF0000")

}

}

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

return {long: longPosAmount, short: shortPosAmount}

}

function trade(e, ct, type, delta) {

var nowPosAmount = getPosAmount(_C(e.GetPosition), ct)

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// 开仓

var tradeFunc = type == PD_LONG ? e.Buy : e.Sell

e.SetDirection(type == PD_LONG ? "buy" : "sell")

tradeFunc(-1, delta)

} else if (delta < 0) {

// 平仓

var tradeFunc = type == PD_LONG ? e.Sell : e.Buy

e.SetDirection(type == PD_LONG ? "closebuy" : "closesell")

if (nowAmount <= 0) {

Log("未检测到持仓")

return

}

tradeFunc(-1, Math.min(nowAmount, Math.abs(delta)))

} else {

throw "错误"

}

}

function main() {

LogReset(1)

if (exchanges.length < 2) {

throw "没有跟单的交易所"

}

var exName = exchange.GetName()

// 检测参考交易所

if (!exName.includes("Futures_")) {

throw "仅支持期货跟单"

}

Log("开始监控", exName, "交易所", "#FF0000")

// 检测跟单交易所

for (var i = 1 ; i < exchanges.length ; i++) {

if (exchanges[i].GetName() != exName) {

throw "跟单的期货交易所和参考交易所不同!"

}

}

// 设置交易对、合约

_.each(exchanges, function(e) {

if (!IsVirtual()) {

e.SetCurrency(refCurrency)

if (isSimulate) {

if (e.GetName() == "Futures_OKCoin") {

e.IO("simulate", true)

}

}

}

e.SetContractType(refCt)

})

var initRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

while(true) {

if (IsVirtual()) { // 回测时才模拟

test() // 测试函数,模拟参考账户主动交易,触发跟单账户跟单

}

Sleep(5000)

var nowRefPosAmount = getPosAmount(_C(exchange.GetPosition), refCt)

var tbl = {

type : "table",

title : "持仓",

cols : ["名称", "标签", "多仓", "空仓", "账户资产(Stocks)", "账户资产(Balance)"],

rows : []

}

_.each(exchanges, function(e) {

var pos = getPosAmount(_C(e.GetPosition), refCt)

var acc = _C(e.GetAccount)

tbl.rows.push([e.GetName(), e.GetLabel(), pos.long, pos.short, acc.Stocks, acc.Balance])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`")

// 计算仓位变动量

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// 检测变动

if (longPosDelta == 0 && shortPosDelta == 0) {

continue

} else {

// 检测到仓位变动

for (var i = 1 ; i < exchanges.length ; i++) {

// 执行多头动作

if (longPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "执行多头跟单,变动量:", longPosDelta)

trade(exchanges[i], refCt, PD_LONG, longPosDelta)

}

// 执行空头动作

if (shortPosDelta != 0) {

Log(exchanges[i].GetName(), exchanges[i].GetLabel(), "执行空头跟单,变动量:", shortPosDelta)

trade(exchanges[i], refCt, PD_SHORT, shortPosDelta)

}

}

}

// 执行跟单操作后,更新

initRefPosAmount = nowRefPosAmount

}

}

тест

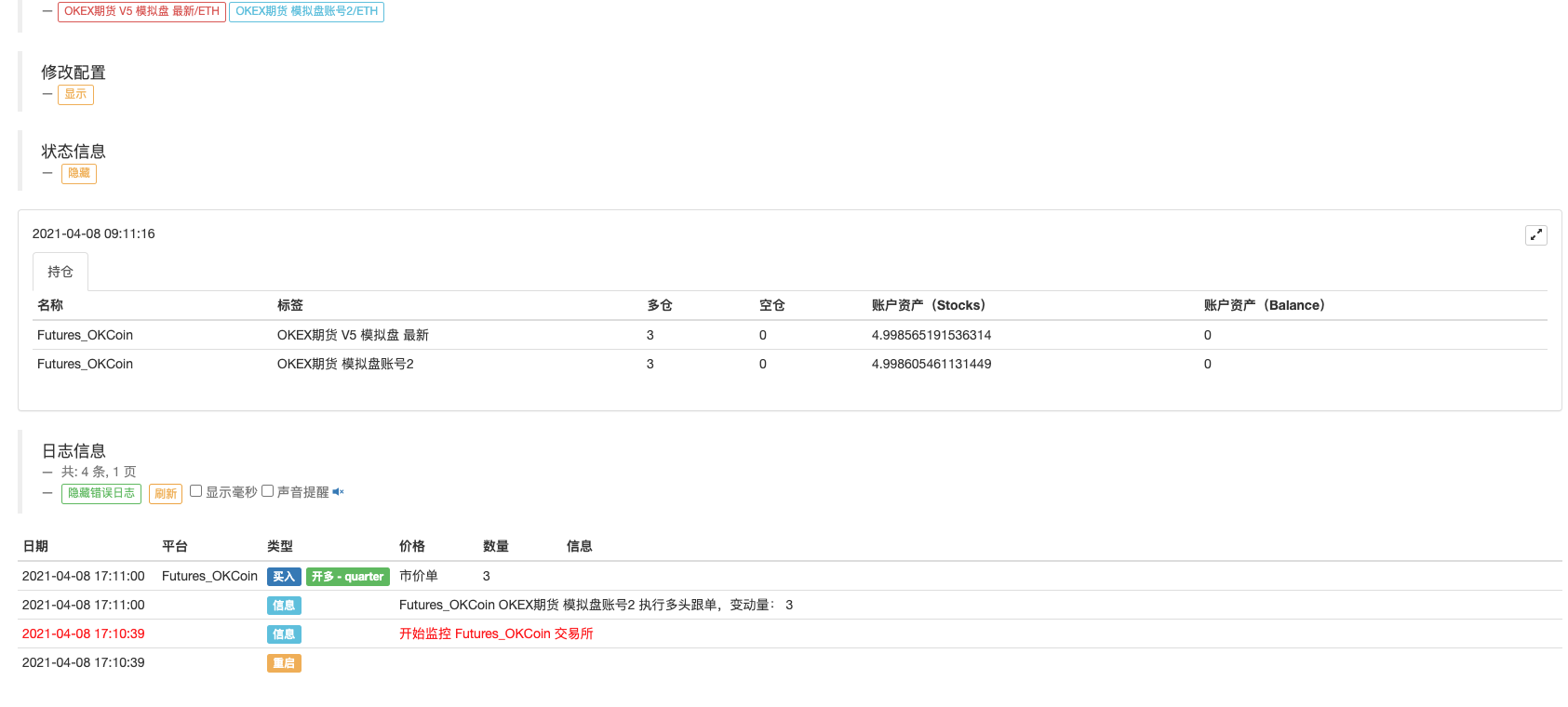

Поскольку OKEX может использовать диск моделирования OKEX после обновления интерфейса V5, для удобства тестирования я использовал два ключа API диска моделирования OKEX.

Первый добавленный объект обмена — это ссылочный обмен, а копировальный обмен будет следовать за этой учетной записью обмена. На странице имитации торговли OKEX вручную разместите 3 квартальных контракта на монеты ETH на основе биржевого счета.

Видно, что реальный рынок фиксирует изменения в позициях счетов референтной биржи, а затем отслеживает операции.

Давайте попробуем закрыть две контрактные позиции, которые мы только что открыли. Позиции после закрытия выглядят так, как показано на рисунке:

Следите за операцией в реальном времени и закройте 2 контракта.

Эта стратегия разработана простым и понятным способом, без какой-либо оптимизации. Улучшение все еще должно касаться деталей, таких как обнаружение активов при выполнении заказов. Для простоты дизайна рыночные заказы используются для выполнения заказов . Стратегия предоставляет только идеи для обучения, а фактическая торговля будет оптимизирована в соответствии с потребностями.

Адрес стратегии: https://www.fmz.com/strategy/270012

Вы можете оставить сообщение.