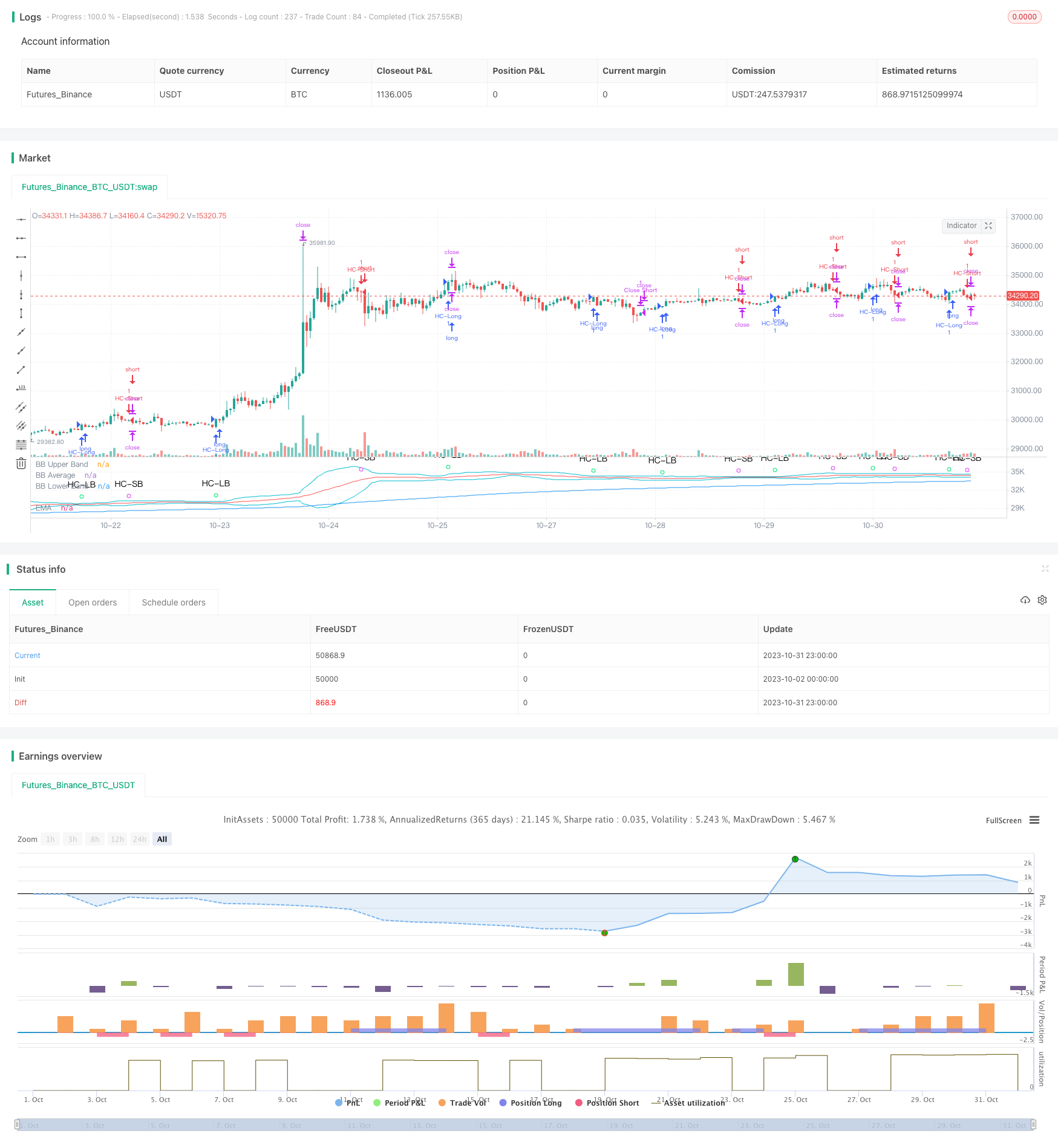

Количественная торговая стратегия с использованием нескольких индикаторов для определения точек разворота торговли

Обзор

В этой стратегии используются пять основных индикаторов EMA, VWAP, MACD, Bollinger Bands и Schaff Trend Cycle, чтобы определить обратную точку цены в определенном диапазоне и отправить сигнал о покупке и продаже. Преимущества стратегии заключаются в том, что портфель может быть скорректирован в зависимости от различных рыночных индикаторов, чтобы снизить вероятность ложных сигналов и повысить вероятность получения прибыли.

Стратегический принцип

EMA рассчитывает на тенденцию и покупает только в направлении тренда

VWAP считает, что средства институтов идут в том направлении, в котором они покупают.

MACD определяет тенденции и динамику коротких линий, прорыв MACD-линии рассматривается как сигнал покупки/продажи

Bollinger Bands определяет, является ли это переизбытком или перепродажей, и цены, пересекающие нижнюю полосу, рассматриваются как сигнал покупки/продажи

Schaff Trend Cycle считает, что краткосрочная оборотная структура, превышающая высокие и низкие отметки, является сигналом покупки/продажи

Когда пять основных индикаторов сигнализируют о согласии, высылаются указания на покупку/продажу

Установка стоп-стопов и остановок, оптимизация управления капиталом

Стратегические преимущества

- Многопоказательная комбинация снижает вероятность ложного сигнала

Используя комбинацию из нескольких индикаторов, таких как EMA, VWAP, MACD, BB и STC, можно проверить друг друга, уменьшить количество ложных сигналов, создаваемых одним индикатором, и, таким образом, повысить надежность сигнала.

- Настраиваемый индикатор

Позволяет выбирать, используется ли какой-либо показатель, а комбинация показателей в зависимости от разных сортов и рыночных условий делает стратегию более целевой и адаптивной.

- Оптимизация управления капиталом

Установка стоп-лосс и стоп-стоп позволяет ограничить индивидуальные потери и блокировать часть прибыли для лучшего управления средствами.

- Стратегия ясна

Используя простые, интуитивно понятные индикаторы, а также подробные комментарии к коду, вся концепция стратегии становится понятной, легко понятной и легко изменяемой.

- Практичность

Широкое использование различных индикаторов, разумная настройка параметров, которые могут быть использованы непосредственно для торговли на реальном диске, и хорошие результаты могут быть достигнуты без большой оптимизации.

Стратегический риск

- Риск задержки в идентификации изменений показателей

Показатели, такие как EMA, MACD, задерживаются в определении ценовых изменений и могут пропустить оптимальный момент покупки.

- Риск неправильной параметров

Если параметры индикатора установлены неправильно, то будет создано множество ложных сигналов, которые не позволят эффективно работать стратегии.

- Риски не гарантированной победы

Многопоказательная комбинация может повысить коэффициент выигрыша, но не гарантирует, что каждая сделка будет выигрышной. Изменения в рыночной среде могут привести к снижению коэффициента выигрыша.

- Стоп-стоп устанавливает слишком маленький риск

Если стоп-стоп будет слишком маленьким, то при нормальных колебаниях цены он может быть остановлен, увеличивая ненужные потери.

Направление оптимизации стратегии

- Добавление моделей машинного обучения для оценки надежности сигналов

Модели могут быть обучены оценивать надежность многозначного сигнала, оценивать сигнал и уменьшать ложный сигнал.

- Повышение количественных показателей для выявления тенденций

Добавление количественных показателей, таких как OBV, для выявления признаков динамики цен и повышения уверенности в покупке.

- Оптимизация стратегии остановки потерь

Можно изучить более подходящие для данной стратегии стратегии мобильных стоп- или лок-призов, оптимизировать управление капиталом.

- Параметры оптимизации

Оптимизация параметров каждого показателя с помощью более систематического отбора повышает общую устойчивость стратегии.

- Увеличение количества роботов

Подключение к API-интерфейсу для транзакций, автоматическое размещение заказов, что позволяет стратегии работать без посторонних наблюдателей.

Подвести итог

Эта стратегия объединяет преимущества различных технических показателей, обладает четкостью мышления и практичностью. Она может использоваться в качестве справочника для принятия решений по дискреционному трейдингу, а также может использоваться непосредственно для алгоритмического трейдинга. Тем не менее, необходимо оптимизировать корректировку для конкретных сортов и рыночных условий, снизить риск и повысить стабильность, чтобы в конечном итоге сохранить стабильную прибыль в реальном мире.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MakeMoneyCoESTB2020

//*********************Notes for continued work***************

//3) add a Table of contents to each section of code

//4) add candle stick pattern considerations to chart

//5) add an input value for DTE range to backtest

//7) add abilit to turn on/off MACD plot

//9)

//************************************************************

//Hello my fellow investors

//After hours of reading, backtesting, and YouTube video watching

//I discovered that 200EMA, VWAP, BB, MACD, and STC

//produce the most consistent results for investment planning.

//This strategy allows you to pick between the aforementioned indicators or layer them together.

//It works on the pricipal of:

//1) Always follow the market trend - buy/sell above/below 200EMA

//2) Follow corporate investing trends - buy/sell above/below VWAP

//3) Apply MACD check - buy--> MACD line above signal line

// and corssover below histogram \\ sell --> MACD line below signal line

// and crossover above histogram.

//4) Check volitility with price against BB limits upper/Sell or lower/buy

//5) When STC crosses about 10 buy and when it drops below 90 sell

//6) Exit position when stop loss is triggered or profit target is hit. BB also provides a parameter to exit positions.

//This code is the product of many hours of hard work on the part of the greater tradingview community. The credit goes to everyone in the community who has put code out there for the greater good.

//Happy Hunting!

//Title

// strategy("WOMBO COMBO: 100/200EMA & VWAP & MACD", shorttitle="WOMBO COMBO", default_qty_type=strategy.percent_of_equity, default_qty_value=1.5, initial_capital=10000,slippage=2, currency=currency.USD, overlay=true)

//define calculations price source

price = input(title="Price Source", defval=close)

//***************************

//Calculate 20/50/100/200EMA

EMAlength = input(title="EMA_Length", defval=200)

EMA=ema(price, EMAlength)

//plot EMA

ColorEMA=EMAlength==200?color.blue:EMAlength==100?color.aqua:EMAlength==50?color.orange:color.red

plot(EMA, title = "EMA", color = ColorEMA)

//*****************************

//calculate VWAP

ColorVWAP = (price > vwap) ? color.lime : color.maroon

plot(vwap, title = "VWAP", color=ColorVWAP, linewidth=2)

//*****************************

//calculate MACD

//define variables for speed

fast = 12, slow = 26

//define parameters to calculate MACD

fastMA = ema(price, fast)

slowMA = ema(price, slow)

//define MACD line

macd = fastMA - slowMA

//define SIGNAL line

signal = sma(macd, 9)

//plot MACD line

//plot(macd, title = "MACD", color=color.orange)

//plot signal line

//plot(signal, title = "Signal", color=color.purple)

//plot histogram

//define histogram colors

//col_grow_above = color.green

//col_grow_below = color.red

//col_fall_above = color.lime

//col_fall_below = color.maroon

//define histogram value

//hist = macd - signal

//plot histogram

//plot(hist, title="Histogram", style=plot.style_columns, color=(hist>=0 ? (hist[1] < hist ? col_grow_above : col_fall_above) : (hist[1] < hist ? col_grow_below : col_fall_below) ), transp=0 )

//***************************************

//Calculate Bollinger Bands

//Define BB input variables

//lengthBB = input(20, minval=1)

//multBB = input(2.0, minval=0.001, maxval=50)

lengthBB = 20

multBB = 2

//define BB average

basisBB = sma(price, lengthBB)

//define BB standar deviation

devBB = multBB * stdev(price, lengthBB)

//define BB upper and lower limits

upperBB = basisBB + devBB

lowerBB = basisBB - devBB

//Plot BB graph

ShowBB = input(title="Show BB", defval="Y", type=input.string, options=["Y", "N"])

transP = (ShowBB=="Y") ? 0 : 100

plot (upperBB, title = "BB Upper Band", color = color.aqua, transp=transP)

plot (basisBB, title = "BB Average", color = color.red, transp=transP)

plot (lowerBB, title = "BB Lower Band", color = color.aqua, transp=transP)

//*************************************************

//Calculate STC

//fastLength = input(title="MACD Fast Length", type=input.integer, defval=12)

//slowLength = input(title="MACD Slow Length", type=input.integer, defval=26)

fastLength = 23

slowLength = 50

cycleLength = input(title="Cycle Length", type=input.integer, defval=10)

//d1Length = input(title="1st %D Length", type=input.integer, defval=3)

//d2Length = input(title="2nd %D Length", type=input.integer, defval=3)

d1Length = 3

d2Length = 3

srcSTC = close

macdSTC = ema(srcSTC, fastLength) - ema(srcSTC, slowLength)

k = nz(fixnan(stoch(macdSTC, macdSTC, macdSTC, cycleLength)))

d = ema(k, d1Length)

kd = nz(fixnan(stoch(d, d, d, cycleLength)))

stc = ema(kd, d2Length)

stc := stc > 100 ? 100 : stc < 0 ? 0 : stc

upperSTC = input(title="Upper STC limit", defval=90)

lowerSTC = input( title="Lower STC limit", defval=10)

ma1length=35

ma1 = ema(close,ma1length)

ma2 = ema(close,EMAlength)

//STCbuy = crossover(stc, lowerSTC) and ma1>ma2 and close>ma1

//STCsell = crossunder(stc, upperSTC) and ma1<ma2 and close<ma1

STCbuy = crossover(stc, lowerSTC)

STCsell = crossunder(stc, upperSTC)

//*************************************************

//Candle stick patterns

//DojiSize = input(0.05, minval=0.01, title="Doji size")

//data=(abs(open - close) <= (high - low) * DojiSize)

//plotchar(data, title="Doji", text='Doji', color=color.white)

data2=(close[2] > open[2] and min(open[1], close[1]) > close[2] and open < min(open[1], close[1]) and close < open )

//plotshape(data2, title= "Evening Star", color=color.red, style=shape.arrowdown, text="Evening\nStar")

data3=(close[2] < open[2] and max(open[1], close[1]) < close[2] and open > max(open[1], close[1]) and close > open )

//plotshape(data3, title= "Morning Star", location=location.belowbar, color=color.lime, style=shape.arrowup, text="Morning\nStar")

data4=(open[1] < close[1] and open > close[1] and high - max(open, close) >= abs(open - close) * 3 and min(close, open) - low <= abs(open - close))

//plotshape(data4, title= "Shooting Star", color=color.red, style=shape.arrowdown, text="Shooting\nStar")

data5=(((high - low)>3*(open -close)) and ((close - low)/(.001 + high - low) > 0.6) and ((open - low)/(.001 + high - low) > 0.6))

//plotshape(data5, title= "Hammer", location=location.belowbar, color=color.white, style=shape.diamond, text="H")

data5b=(((high - low)>3*(open -close)) and ((high - close)/(.001 + high - low) > 0.6) and ((high - open)/(.001 + high - low) > 0.6))

//plotshape(data5b, title= "Inverted Hammer", location=location.belowbar, color=color.white, style=shape.diamond, text="IH")

data6=(close[1] > open[1] and open > close and open <= close[1] and open[1] <= close and open - close < close[1] - open[1] )

//plotshape(data6, title= "Bearish Harami", color=color.red, style=shape.arrowdown, text="Bearish\nHarami")

data7=(open[1] > close[1] and close > open and close <= open[1] and close[1] <= open and close - open < open[1] - close[1] )

//plotshape(data7, title= "Bullish Harami", location=location.belowbar, color=color.lime, style=shape.arrowup, text="Bullish\nHarami")

data8=(close[1] > open[1] and open > close and open >= close[1] and open[1] >= close and open - close > close[1] - open[1] )

//plotshape(data8, title= "Bearish Engulfing", color=color.red, style=shape.arrowdown, text="Bearish\nEngulfing")

data9=(open[1] > close[1] and close > open and close >= open[1] and close[1] >= open and close - open > open[1] - close[1] )

//plotshape(data9, title= "Bullish Engulfing", location=location.belowbar, color=color.lime, style=shape.arrowup, text="Bullish\nEngulfling")

upper = highest(10)[1]

data10=(close[1] < open[1] and open < low[1] and close > close[1] + ((open[1] - close[1])/2) and close < open[1])

//plotshape(data10, title= "Piercing Line", location=location.belowbar, color=color.lime, style=shape.arrowup, text="Piercing\nLine")

lower = lowest(10)[1]

data11=(low == open and open < lower and open < close and close > ((high[1] - low[1]) / 2) + low[1])

//plotshape(data11, title= "Bullish Belt", location=location.belowbar, color=color.lime, style=shape.arrowup, text="Bullish\nBelt")

data12=(open[1]>close[1] and open>=open[1] and close>open)

//plotshape(data12, title= "Bullish Kicker", location=location.belowbar, color=color.lime, style=shape.arrowup, text="Bullish\nKicker")

data13=(open[1]<close[1] and open<=open[1] and close<=open)

//plotshape(data13, title= "Bearish Kicker", color=color.red, style=shape.arrowdown, text="Bearish\nKicker")

data14=(((high-low>4*(open-close))and((close-low)/(.001+high-low)>=0.75)and((open-low)/(.001+high-low)>=0.75)) and high[1] < open and high[2] < open)

//plotshape(data14, title= "Hanging Man", color=color.red, style=shape.arrowdown, text="Hanging\nMan")

data15=((close[1]>open[1])and(((close[1]+open[1])/2)>close)and(open>close)and(open>close[1])and(close>open[1])and((open-close)/(.001+(high-low))>0.6))

//plotshape(data15, title= "Dark Cloud Cover", color=color.red, style=shape.arrowdown, text="Dark\nCloudCover")

//**********Long & Short Entry Calculations***********************************

//Define countback variable

countback=input(minval=0, maxval=5, title="Price CountBack", defval=0)

//User input for what evaluations to run: EMA, VWAP, MACD, BB

EMA_Y_N=input(defval = "N", title="Run EMA", type=input.string, options=["Y", "N"])

VWAP_Y_N=input(defval = "N", title="Run VWAP", type=input.string, options=["Y", "N"])

MACD_Y_N=input(defval = "N", title="Run MACD", type=input.string, options=["Y", "N"])

BB_Y_N=input(defval = "N", title="Run BB", type=input.string, options=["Y", "N"])

STC_Y_N=input(defval = "Y", title="Run STC", type=input.string, options=["Y", "N"])

//long entry condition

dataHCLB=(iff(STC_Y_N=="Y", STCbuy, true) and iff(EMA_Y_N=="Y", price[countback]>EMA, true) and iff(VWAP_Y_N=="Y", price[countback]>vwap, true) and iff(MACD_Y_N=="Y", crossunder(signal[countback], macd[countback]), true) and iff(MACD_Y_N=="Y", macd[countback]<0, true) and iff(BB_Y_N=="Y", crossunder(price[countback], lowerBB), true))

plotshape(dataHCLB, title= "HC-LB", color=color.lime, style=shape.circle, text="HC-LB")

strategy.entry("HC-Long", strategy.long, comment="HC-Long", when = dataHCLB)

//short entry condition

dataHCSB=(iff(STC_Y_N=="Y", STCsell, true) and iff(EMA_Y_N=="Y", price[countback]<EMA, true) and iff(VWAP_Y_N=="Y", price[countback]<vwap, true) and iff(MACD_Y_N=="Y", crossunder(macd[countback], signal[countback]), true) and iff(MACD_Y_N=="Y", signal[countback]>0, true) and iff(BB_Y_N=="Y", crossover(price[countback], upperBB), true))

plotshape(dataHCSB, title= "HC-SB", color=color.fuchsia, style=shape.circle, text="HC-SB")

strategy.entry("HC-Short", strategy.short, comment="HC-Short", when=dataHCSB)

//******************Exit Conditions******************************

// Profit and Loss Exit Calculations

// User Options to Change Inputs (%)

stopPer = input(5, title='Stop Loss %', type=input.float) / 100

takePer = input(10, title='Take Profit %', type=input.float) / 100

// Determine where you've entered and in what direction

longStop = strategy.position_avg_price * (1 - stopPer)

shortStop = strategy.position_avg_price * (1 + stopPer)

shortTake = strategy.position_avg_price * (1 - takePer)

longTake = strategy.position_avg_price * (1 + takePer)

//exit position conditions and orders

if strategy.position_size > 0 or crossunder(price[countback], upperBB)

strategy.exit(id="Close Long", stop=longStop, limit=longTake)

if strategy.position_size < 0 or crossover(price[countback], lowerBB)

strategy.exit(id="Close Short", stop=shortStop, limit=shortTake)