Стратегия торговли длинным и коротким балансом скользящей средней

Обзор

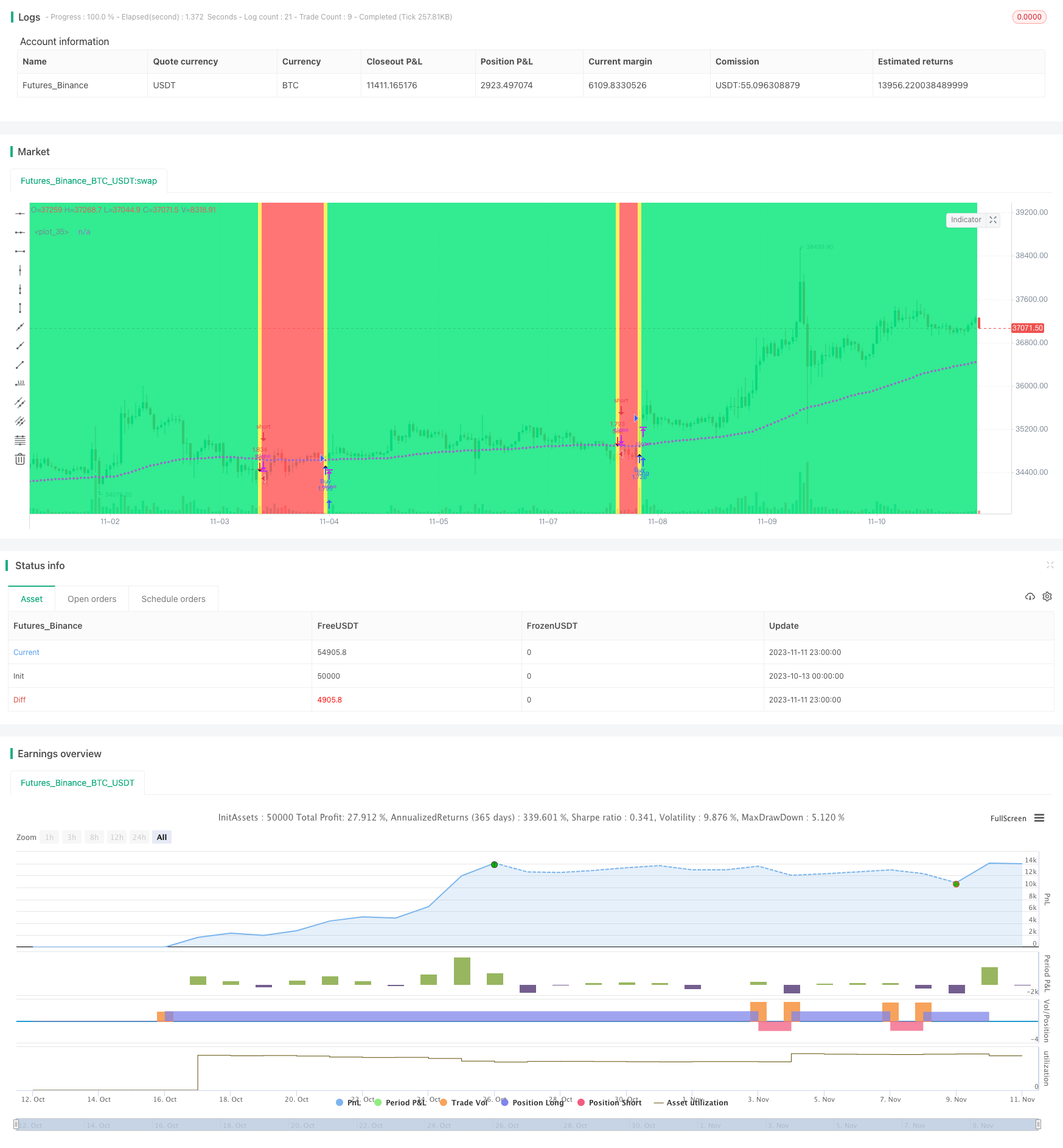

Стратегия торговли с многогалоном равновесия является стратегией торговли с многогалоном равновесия с использованием пересечения движущихся средних золотых и смертных знаков с различными циклами. Эта стратегия одновременно сочетает в себе различные визуальные эффекты, такие как отображение цвета K-линии, цвета фона и форменных маркеров, чтобы помочь наблюдать за изменениями в тренде. Эта стратегия подходит для средне-профессиональных трейдеров, более знакомых с теорией движущейся равновесия.

Стратегический принцип

Сначала стратегия определяет два параметра, которые пользователь может настроить: активный средний цикл len1 и базовый средний цикл len2. Активный средний цикл короткий, чтобы улавливать изменения в краткосрочной тенденции; средний цикл базового цикла длинный, чтобы отфильтровывать краткосрочный рыночный шум.

Когда короткосрочная средняя линия проходит через долгосрочную среднюю линию, генерируется сигнал золотой форки, открывается лишний счет; когда короткосрочная средняя линия проходит через долгосрочную среднюю линию, генерируется сигнал мертвой форки, открывается пустой счет. Равновесные сделки с многоликим увеличивают возможность получения прибыли. Кроме того, цвет линии K также показывает текущий многоликий тренд.

Формовые знаки интуитивно показывают местоположение золотых и мертвых точек. Цвет фона помогает определить направление тренда.

Стратегические преимущества

- В то же время, с использованием множества индикаторов средней линии, торговые сигналы становятся более надежными

- Равновесная торговля с большим количеством свободных мест для увеличения доходов

- Настраиваемые типы средних линий и длины циклов для различных рыночных условий

- В сочетании с различными визуальными эффектами, интуитивное суждение меняет тенденцию

- Ясная структура кода, легко понятный и вторичный

Риски и решения

Риск появления вводящих в заблуждение сигналов

- Использование различных циклических комбинаций средних линий для снижения ошибочного сигнала

- Добавление дополнительных условий выхода из Exit, таких как линия остановки убытка

Определенный цикл больше подходит для риска этой стратегии

- Испытание различных циклических параметров, чтобы найти оптимальный цикл

- Оптимизация кода, позволяющая динамически корректировать параметры цикла

Повышенный риск убытков при многофункциональной торговле

- Правильная корректировка управления позициями

- Выберите только многосторонний режим

Направление оптимизации

- Увеличение стоп-линии для контроля одиночных потерь

- Добавление условий для возобновления доступа

- Оптимизация стратегии управления позициями

- Изучение новых торговых сигналов, таких как волатильность

- Параметры динамического оптимизации цикла

- Оптимизация весов типа скользящих средних

Подвести итог

Стратегия равновесного многокризисного балансирования объединяет преимущества равновесного индикатора и обеспечивает многокризисное равновесие. Стратегия визуально эффективна и позволяет лучше понимать тенденции рынка, а параметры настраиваются и адаптируются. Однако следует обратить внимание на ошибочные сигналы и управление позициями.

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

len1 = input(20, "Active Length")

len2 = input(100, "Base Length")

src = input(close, "Source")

strat = input(defval="Long+Short", options=["Long+Short", "Long Only"])

ema1 = ema(src, len1)

ema2 = ema(src, len2)

sma1 = sma(src, len1)

sma2 = sma(src, len2)

wma1 = wma(src, len1)

wma2 = wma(src, len2)

e1 = ema(src, len1)

e2 = ema(e1, len1)

dema1 = 2 * e1 - e2

e3 = ema(src, len2)

e4 = ema(e3, len2)

dema2 = 2 * e3 - e4

vwma1 = vwma(src, len1)

vwma2 = vwma(src, len2)

ma1 = av1 == "EMA"?ema1:av1=="SMA"?sma1:av1=="WMA"?wma1:av1=="DEMA"?dema1:av1=="VWMA"?vwma1:na

ma2 = av2 == "EMA"?ema2:av2=="SMA"?sma2:av2=="WMA"?wma2:av2=="DEMA"?dema2:av2=="VWMA"?vwma2:na

co = crossover(ma1, ma2)

cu = crossunder(ma1, ma2)

barcolor(co?lime:cu?yellow:na)

col = ma1 >= ma2?lime:red

bgcolor(co or cu?yellow:col)

plotshape(co, style=shape.triangleup, location=location.belowbar)

plotshape(cu, style=shape.triangledown)

plot(ma1, color=col, linewidth=3), plot(ma2, style=circles, linewidth=1)

strategy.entry("Buy", strategy.long, when=co)

if strat=="Long+Short"

strategy.entry("Sell", strategy.short, when=cu)

else

strategy.close("Buy", when=cu)