Стратегия торговли Коннора с разворотом RSI на основе двойной скользящей средней

Обзор

Стратегия обратного трейдинга RSI с двумя равнозначными линиями Коннера сочетает в себе относительно сильный индекс ((RSI) и двумя равнозначными линиями, чтобы найти высоковероятные возможности для обратного трейдинга. Эта стратегия определяет, что ситуация собирается перевернуться, когда краткосрочные и долгосрочные тенденции обратятся, и устанавливает позиции.

Стратегический принцип

Эта стратегия одновременно использует RSI и двойную равномерную линию для определения рыночной тенденции. Во-первых, вычисляется RSI на 2 цикла для определения краткосрочной обратной тенденции.

Входный сигнал: RSI меньше, чем зона перепродажи ((по умолчанию 5), и краткосрочная цена выше, чем долгосрочная цена, чтобы сделать больше; RSI больше, чем зона перепродажи ((по умолчанию 95)), и краткосрочная цена ниже, чем долгосрочная цена, чтобы сделать пустой.

Выходный сигнал: выходит из игры, когда кратковременная средняя линия 5 циклов посылает сигнал в направлении удержания позиции, противоположном входу; или стоп-убыток (убыток по умолчанию 3%).

Анализ преимуществ стратегии

Эта стратегия в сочетании с несколькими показателями, позволяющими определить структуру рынка, позволяет повысить точность торгов. Конкретные преимущества:

- Используйте RSI для определения краткосрочных точек перемены и фильтрации переменных сигналов на скользящих средних

- Двойная равномерность формирует сильную фильтрацию, чтобы избежать гибридизации

- Краткосрочная средняя линия подтверждает обратный сигнал, гарантируя высокую вероятность выхода в игру

- Риск под контролем, есть механизмы сдерживания убытков

Анализ стратегических рисков

Однако эта стратегия также несет в себе некоторые риски:

- При сильных рыночных колебаниях RSI имеет большую вероятность подать ошибочный сигнал

- Оптимизация параметров более сложная

- Возврат не обязательно успешен, нужно своевременно остановить убытки

Направление оптимизации стратегии

Эта стратегия может быть оптимизирована в следующих аспектах:

- Оптимизируйте RSI, чтобы найти оптимальную комбинацию обратных параметров

- Тестирование различных типов параметров скользящих средних

- Оптимизация стратегии по устранению убытков, поиск оптимальных точек остановки

- Повышение показателей по оценке трендов, чтобы избежать неудачи в обратном направлении

Подвести итог

Стратегия обратного обращения RSI с использованием RSI-отклонения и фильтрации с помощью RSI-отклонения с помощью RSI-отклонения и фильтрации с помощью RSI-отклонения. Эта стратегия использует различные показатели, чтобы эффективно повысить стабильность торговой стратегии. Следующий шаг - оптимизация параметров и улучшение управления рисками.

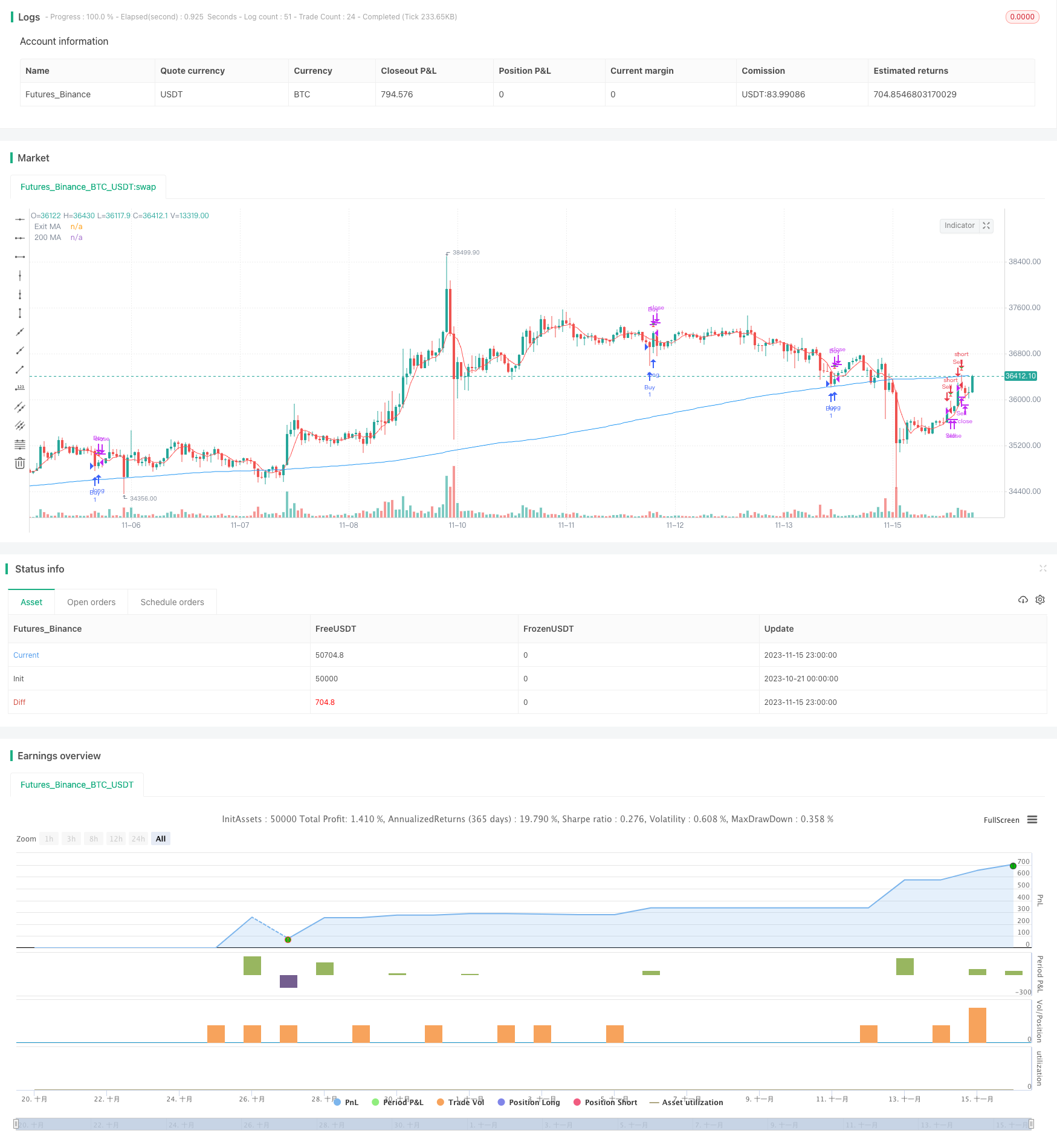

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Connors RSI-MA Strategy", overlay=true)

// Strategy parameters

rsiLength = input(2, title="RSI Length")

maLength = input(200, title="MA Length")

exitMaLength = input(5, title="Exit MA Length")

overboughtThreshold = input(95, title="Overbought Threshold")

oversoldThreshold = input(5, title="Oversold Threshold")

stopLossPercentage = input(3, title="Stop Loss Percentage")

// 2-period RSI

rsi2 = ta.rsi(close, rsiLength)

// 200-period MA

ma200 = ta.sma(close, maLength)

// 5-period MA for exit signals

ma5_exit = ta.sma(close, exitMaLength)

// Positive trend condition

positiveTrend = close > ma200

// Negative trend condition

negativeTrend = close < ma200

// Buy and sell conditions

buyCondition = rsi2 < oversoldThreshold and positiveTrend

sellCondition = rsi2 > overboughtThreshold and negativeTrend

// Exit conditions

exitLongCondition = close > ma5_exit

exitShortCondition = close < ma5_exit

// Stop Loss

stopLossLevelLong = strategy.position_avg_price * (1 - stopLossPercentage / 100)

stopLossLevelShort = strategy.position_avg_price * (1 + stopLossPercentage / 100)

// Strategy logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

if (exitLongCondition or close >= stopLossLevelLong)

strategy.close("Buy")

if (exitShortCondition or close <= stopLossLevelShort)

strategy.close("Sell")

// Plotting

plot(ma200, title="200 MA", color=color.blue)

plot(ma5_exit, title="Exit MA", color=color.red)

// Plot stop loss levels

plotshape(series=stopLossLevelLong, title="Long Stop Loss", color=color.green, style=shape.triangledown, size=size.small)

plotshape(series=stopLossLevelShort, title="Short Stop Loss", color=color.red, style=shape.triangleup, size=size.small)