Стратегия закрытой линии Ян

Обзор

Стратегия закрытого контура - это количественная торговая стратегия, основанная на K-образных контурах. Эта стратегия ищет сигналы покупки и продажи, идентифицируя контуры закрытого контура.

Стратегический принцип

Ключевой принцип этой стратегии заключается в следующем: текущая K-линия является отрицательной, предыдущая K-линия - положительной, и наименьшая цена текущей K-линии выше, чем наименьшая цена предыдущей K-линии, а наивысшая цена текущей K-линии ниже, чем наивысшая цена предыдущей K-линии, создает контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур контур

Здесь используется среднее значение сущности K-линии в качестве стоп-линии. Стоп-линия, когда сущность больше половины стоп-линии.

Анализ преимуществ

Основными преимуществами стратегии “закрытия солнечных лучей” являются:

- Основанный на простом и разумном суждении о форме K-линии, легко понятный и реализуемый.

- Можно распознать прорыв в диапазоне с меньшим количеством сменных рук. Это подходящая точка продажи, когда многоголовый потенциал исчерпывается, когда сокращение паутины приводит к замыканию солнечных проводов.

- Существует четкий механизм сдерживания убытков для контроля риска.

Анализ рисков

Однако есть и другие риски, связанные со стратегией закрытия солнечного света:

- Низкая частота мониторинга может привести к упущению оптимальных точек купли-продажи. Неэффективность K-линий с более коротким периодом.

- Поддельные солнечные и минусные линии могут привести к ошибочным сигналам. Необходимо фильтровать такие показатели, как комбинированный трафик.

- Существует определенная слепота, основанная только на K-линии, без учета других технических показателей и фундаментальных факторов.

Чтобы снизить эти риски, можно рассмотреть возможность добавления условного суждения о количестве сделок или использования в сочетании с другими показателями, такими как движущаяся средняя линия, для комплексного суждения о движении рынка. Стоп-линия также может быть динамически скорректирована в зависимости от степени волатильности рынка.

Направление оптимизации

Стратегия “закрытого солнечного света” может быть оптимизирована в следующих аспектах:

- Включение в расчет объема сделок. Резкое увеличение объема сделок часто означает обратный тренд.

- Стойкость может быть изменена в зависимости от рыночной волатильности и рисковых предпочтений.

- Многоциклическое сочетание. Идентификация солнечных точек закрытия вблизи критической поддержки на многоциклическом.

- В сочетании с другими техническими показателями. Например, добавление равнолинейной системы для определения общего движения или введение некоторых прогнозных показателей для предварительного определения точек купли-продажи.

Подвести итог

В качестве количественной стратегии, основанной на формате K-линии, стратегия закрытого солнечного контура имеет преимущества в том, что она проста, понятна и легко реализуема, и может эффективно идентифицировать определенные сигналы покупок и продаж. Но также существуют некоторые ограничения, такие как склонность к созданию ошибочных сигналов, сильная слепота и т. Д. Эти проблемы также обеспечивают направление оптимизации стратегии.

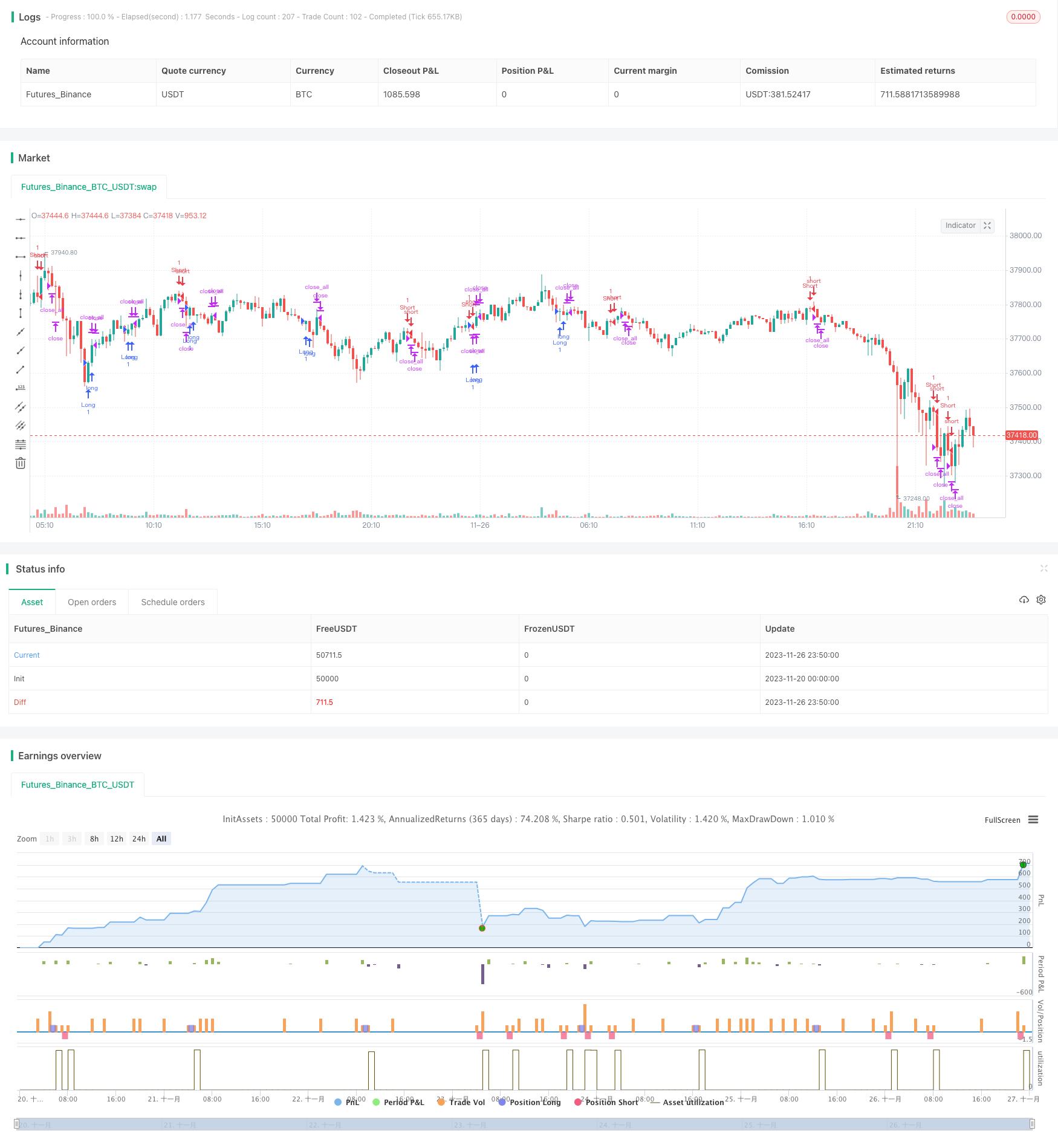

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-27 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy(title = "Noro's Harami Strategy v1.0", shorttitle = "Harami str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Body

body = abs(close - open)

abody = sma(body, 10)

//MinMax Bars

min = min(close, open)

max = max(close, open)

bar = close > open ? 1 : close < open ? -1 : 0

//Signals

up = bar == 1 and bar[1] == -1 and min > min[1] and max < max[1]

dn = bar == -1 and bar[1] == 1 and min > min[1] and max < max[1]

exit = ((strategy.position_size > 0 and bar == 1) or (strategy.position_size < 0 and bar == -1)) and body > abody / 2

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : na, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()