Волновая стратегия FiboBuLL, основанная на прорыве полос Боллинджера

Обзор

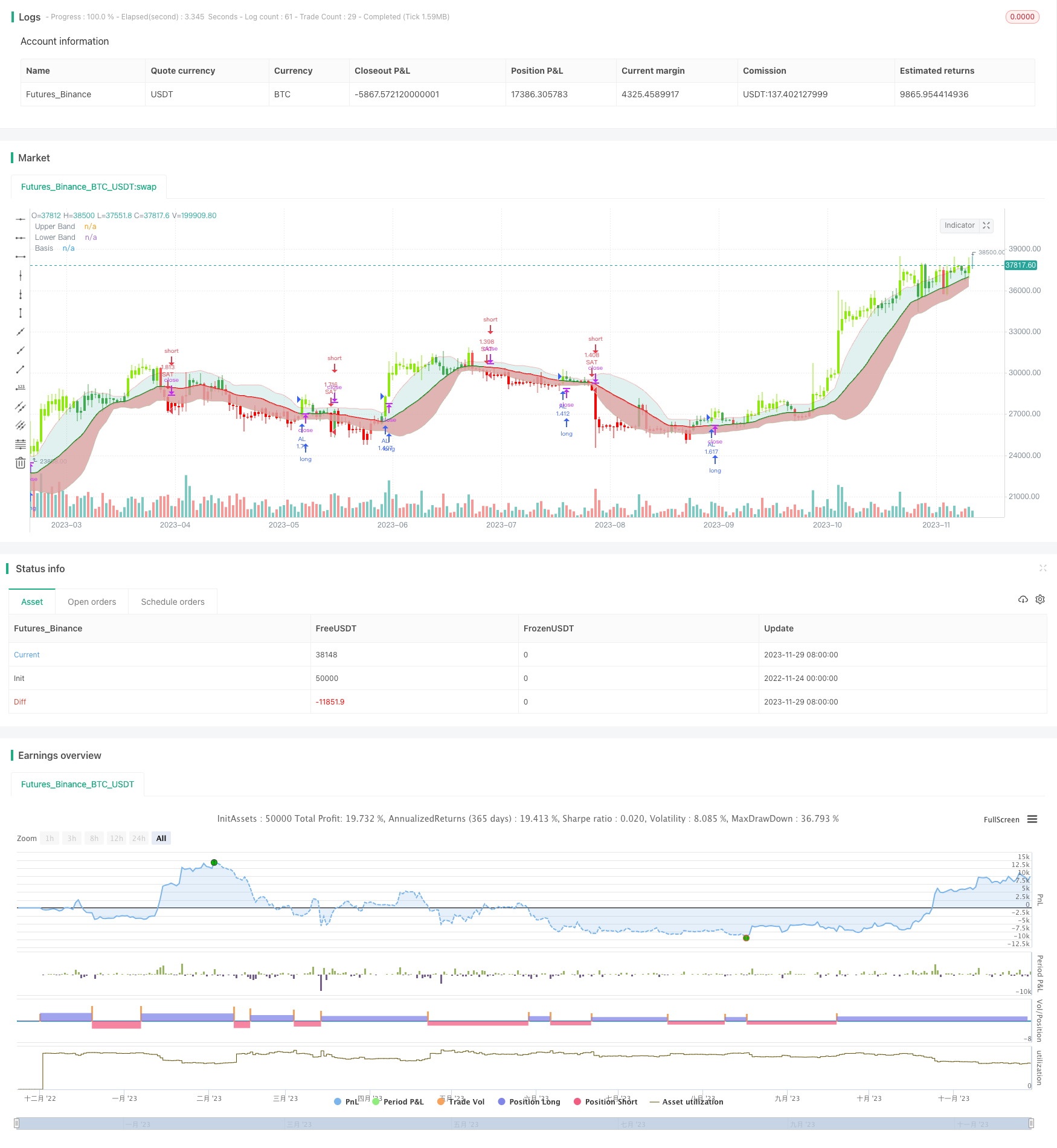

Стратегия FiboBuLL Wave - торговая стратегия, основанная на модификации фильтра по ленте Брин, которую можно найти на странице “Моя программа”. Стратегия делает больше, когда цена закрывается выше верхней полосы, и делает меньше, когда цена закрывается ниже нижней полосы.

Полосы Брин - классический индикатор, использующий простую скользящую среднюю за 20 циклов, а также верхние и нижние колебания, отклоняющиеся на 2 стандартных отклонения от базовой линии. Эти колебания помогают визуализировать волатильность и тенденции цены в зависимости от того, где они расположены по отношению к полосам.

Эта стратегия не учитывает другие параметры, такие как объем торговли, RSI, фундаментальные и т. д., поэтому пользователь должен использовать свою свободу воли в зависимости от подтверждения или фундаментальных обстоятельств, полученных из других показателей. Результаты этой стратегии основаны исключительно на многообещающих и безнадежных сделках, без учета любых пользовательских целей или стоп-лосс.

Эта стратегия наиболее эффективна, когда цена совершает закрытие вверх/вниз по последовательному столбу. Это, несомненно, разумное решение использовать эту стратегию вместе с другими индикаторами или фильтрами вверх/вниз по буринскому полюсу, когда они сжимаются или проваляются на основе волатильности.

Эта стратегия может быть использована на часовых и часовых диаграммах, а также для обнаружения тенденций в стратегии солнечных и солнечных лучей, но не рекомендуется использовать для ввода торговли, поскольку они не могут отражать истинную цену актива.

Стратегический принцип

Основным принципом волновой стратегии FiboBuLL является прорыв цены, основанный на показателях пояса Бурин. Пояса Бурин состоят из средней, верхней и нижней полос.

Повышение цены при прохождении вверх по орбите; снижение цены при прохождении вниз по орбите. После прохождения вверх по орбите, снова прорыв в обратную орбиту.

Эта стратегия использует функцию barssince, чтобы отслеживать цены относительно прорывов вверх и вниз. Когда количество столбов, прорывающих вверх и вниз, меньше, чем количество столбов внизу, создается сигнал “сделай больше”, а когда количество столбов, прорывающих вниз, меньше, чем количество столбов вверх и вниз, создается сигнал “сделай меньше”.

С помощью корректировки параметров среднеорбитального цикла и параметров кратности стандартного отклонения можно изменить чувствительность прорыва в поясе бурин, что позволит скорректировать время входа в игру.

Анализ преимуществ

Стратегия FiboBuLL Wave имеет следующие преимущества:

- При использовании бриндовых линий можно определить ценовой прорыв.

- Чувствительность прорыва контролируется с помощью параметров

- Визуализация ленты Брин помогает определить колебания и тенденции цен

- Используется в сочетании с другими показателями для повышения точности принятия решений

- Используется в различных временных циклах, имеет высокую применимость

Анализ рисков

При использовании FiboBuLL есть некоторые риски, о которых следует помнить:

- Чистая зависимость от прорыва Брин-полосы может привести к ошибочным сигналам

- Невозможно определить, насколько сильным и продолжительным будет прорыв.

- Невозможно определить обратный курс после прорыва

- Настройка без потерь, высокий риск потери

В связи с вышеупомянутыми рисками можно оптимизировать следующие аспекты:

- В сочетании с другими показателями, чтобы избежать ошибочных сигналов

- Определение параметров на основе тестирования исторических данных

- Установка стоп-стоп и контроль максимальных потерь

- Рассмотреть возможность включения обратного фактора для определения продолжительности

Направление оптимизации

Также существуют несколько основных направлений оптимизации для стратегии FiboBuLL:

- Присоединение к оценке показателей загруженности, например, показателя энергетического прилива, чтобы избежать бессильных ложных прорывов

- Повышенная точность принятия решений в сочетании с оценкой RSI и других показателей перекупа и перепродажи

- Определить оптимальный цикл и кратность стандартного отклонения на основе параметров оптимизации исторического отсчета

- Установка стоп-лосс и стоп-стоп, контроль риска и блокировка прибыли

- Рассмотрение тенденций и условий обратной фильтрации для определения направления

- Параметры для тестирования различных сортов и циклов

Благодаря оптимизации вышеперечисленных пунктов, можно значительно повысить стабильность и прибыльность волновой стратегии FiboBuLL.

Подвести итог

Волновая стратегия FiboBuLL использует основополагающие принципы буринской полосы для определения ценных прорывов и возврата к средней орбите, чтобы отслеживать колебания цен на средней орбите и вниз, и сформировать торговый сигнал с помощью прорывов. Концепция стратегии проста, широко применима и является эффективным способом отслеживания волатильности рынка.

Но чисто зависимость от прорыва может привести к ошибочным сигналам и бессильным прорывам. Поэтому необходимо объединить тенденции, объем сделок и другие факторы, чтобы оценить надежность прорыва, установить риск сдерживания убытков, чтобы получить максимальную эффективность этой стратегии.

Волновая стратегия FiboBuLL предоставляет нам базовую структуру для определения времени торговли на основе колебаний цен. В процессе постоянной оптимизации и совмещения с другими показателями эта стратегия может стать мощным инструментом для принятия торговых решений.

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

src = input(close, title='Source')

length = input.int(21, minval=1, title='SMA length') // 20 for classis Bollinger Bands SMA line (basis)

mult = input.float(1., minval=0.236, maxval=2, title='Standard Deviation') //2 for Classic Bollinger Bands //Maxval = 2 as higher the deviation, higher the risk

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

Show = input.string('Both', options=['Longs Only', 'Shorts Only', 'Both'], title='Trade Type')

CC = input(true, 'Color Bars')

upper = basis + dev

lower = basis - dev

//Conditions for Long and Short - Extra filter condition can be used such as RSI or CCI etc.

short = src < lower // and rsi(close,14)<40

long = src > upper // and rsi(close,14)>60

L1 = ta.barssince(long)

S1 = ta.barssince(short)

longSignal = L1 < S1 and not (L1 < S1)[1]

shortSignal = S1 < L1 and not (S1 < L1)[1]

//Plots and Fills

////Long/Short shapes with text

// plotshape(S1<L1 and not (S1<L1)[1]?close:na, text = "sᴇʟʟ", textcolor=#ff0100, color=#ff0100, style=shape.triangledown, size=size.small, location=location.abovebar, transp=0, title = "SELL", editable = true)

// plotshape(L1<S1 and not (L1<S1)[1]?close:na, text = "ʙᴜʏ", textcolor = #008000, color=#008000, style=shape.triangleup, size=size.small, location=location.belowbar, transp=0, title = "BUY", editable = true)

// plotshape(shortSignal?close:na, color=#ff0100, style=shape.triangledown, size=size.small, location=location.abovebar, transp=0, title = "Short Signal", editable = true)

// plotshape(longSignal?close:na, color=#008000, style=shape.triangleup, size=size.small, location=location.belowbar, transp=0, title = "Long Signal", editable = true)

p1 = plot(upper, color=color.new(#ff0000, 75), display=display.all, title='Upper Band')

p2 = plot(lower, color=color.new(#008000, 75), display=display.all, title='Lower Band')

p = plot(basis, color=L1 < S1 ? #008000 : S1 < L1 ? #ff0000 : na, linewidth=2, editable=false, title='Basis')

fill(p, p1, color=color.new(color.teal, 85), title='Top Fill') //fill for basis-upper

fill(p, p2, color=color.rgb(217, 161, 161), title='Bottom Fill', transp=85) //fill for basis-lower

//Barcolor

bcol = src > upper ? color.new(#8ceb07, 0) : src < lower ? color.new(#ff0000, 0) : src > basis ? color.green : src < basis ? color.red : na

barcolor(CC ? bcol : na, editable=false, title='Color Bars')

// === INPUT BACKTEST RANGE ===

FromMonth = input.int(defval=1, title='From Month', minval=1, maxval=12)

FromDay = input.int(defval=1, title='From Day', minval=1, maxval=31)

FromYear = input.int(defval=2018, title='From Year', minval=2015)

ToMonth = input.int(defval=1, title='To Month', minval=1, maxval=12)

ToDay = input.int(defval=1, title='To Day', minval=1, maxval=31)

ToYear = input.int(defval=9999, title='To Year', minval=2010)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() =>

time >= start and time <= finish ? true : false

if window() and (Show == 'Longs Only' or Show == 'Both')

strategy.entry('AL', direction=strategy.long, when=longSignal)

strategy.close('LongAL', when=shortSignal, comment='AL KAPA')

if window() and (Show == 'Shorts Only' or Show == 'Both')

strategy.entry('SAT', direction=strategy.short, when=shortSignal)

strategy.close('SAT', when=longSignal, comment='SAT KAPA')