Безумная внутридневная скальпинговая стратегия с комбинацией двух индикаторов

Обзор

Стратегия, разработанная LuxAlgo, сочетает в себе сигналы покупания и продажи обоих индикаторов TMO и AMA, чтобы поймать начало тренда в шокирующем сворачивании. Она делает дополнительный дисконт после удовлетворения нескольких условий, таких как сигнал покупания и продажи TMO, пик покупания и продажи AMA, постепенное увеличение величины объекта K-линии.

Стратегический принцип

Индекс TMO отражает движение цены. Он относится к типу шоковых индикаторов, которые посылают торговые сигналы при отклонении цены. Индекс AMA является гладким индикатором скользящих средних значений.

Основная логика стратегии заключается в том, что TMO-индикатор отражает отклонение от ценовой тенденции и дает торговый сигнал, а AMA-индикатор показывает зоны, где цена может измениться, в сочетании с увеличением величины K-линии, чтобы подтвердить начало тенденции. Таким образом, их комбинация может повысить уровень успешной торговли. В частности, стратегия открывает позиции в следующих случаях:

- Показатель TMO появляется как многосигнал, то есть цена отклоняется вверх, а индикатор AMA появляется как много максимальных значений

- Показатель TMO появляется в виде сигналов об отклонении цены в сторону понижения и минимальных значений по показателю AMA

- В то же время количество объектов, требующих трех последних K-линий, увеличивается.

Таким образом, он решает проблему ложных сигналов, вызванных одним показателем. Стоп-страх выбирает самую высокую или самую низкую цену в пределах последней N-корневой K-линии, что позволяет лучше контролировать риск.

Стратегические преимущества

Эта стратегия имеет следующие преимущества:

Сочетание показателей повышает точность сигнала. Указатели TMO и AMA проверяют друг друга, что позволяет уменьшить ложный сигнал и повысить точность сигнала.

Несколько сочетаний условий, чтобы захватить начало тренда. Установленные стратегией условия, такие как сигнал индикатора TMO, предельные значения индикатора AMA и увеличение величины объекта K-линии, могут эффективно захватить начало тренда, что является целью стратегии скальпинга.

К-линейный метод сдерживания риска. Используя последнюю самую высокую цену в K-линии как метод сдерживания, можно лучше контролировать риск каждой партии. При этом не обращается и риск отставания, вызванный пересчетом показателя.

Простая и эффективная логика торговли. Эта стратегия использует только два показателя, чтобы реализовать более полную стратегию скальпинга, не является сложной, логика проста и понятна. И, судя по результатам примеров, стратегия обеспечивает хорошую прибыль.

Стратегический риск

Основные риски этой стратегии:

Частый риск выхода на рынок. В качестве стратегии скальпинга, его срок хранения недолгий, если торговые расходы высоки, это может повлиять на прибыль.

K-линия стоп слишком радикальный риск. Использование наименьшей цены последней высокой цены в качестве стоп-метода может быть более радикальным, не в состоянии полностью отфильтровать рыночный шум, увеличивая вероятность того, что стоп-удар будет вызван.

Риск сложности оптимизации параметров. Стратегия включает в себя несколько параметров, и найти оптимальную комбинацию параметров может быть сложнее.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих направлениях:

Добавление дополнительных показателей фильтрации, таких как объем торгов, может отфильтровать некоторые ложные сигналы и еще больше улучшить качество сигналов.

Попытайтесь добавить фильтрационные условия к методу остановки, чтобы избежать слишком радикального остановки. Например, ждите подтверждения нескольких коренных K-линий, прежде чем запускать остановку, а затем остановитесь.

Проводить параметрическую оптимизацию, чтобы найти оптимальное сочетание параметров индикатора. Это может отфильтровать больше шума и повысить стратегическую выигрышность. Основная оптимизация параметров, таких как длина индикатора TMO, длина индикатора AMA и кратность.

Попробуйте провести обратный и фиксированный отсчет в разных разновидностях и периодах времени, чтобы найти торговые разновидности и периоды, которые наиболее соответствуют логике стратегии.

Подвести итог

Эта стратегия использует торговые сигналы, объединенные с показателями TMO и AMA, для поиска времени начала тренда в шокирующей ситуации. Она обладает высокой точностью сигнала, ранним улавливанием тренда и управлением риском. После дальнейшей оптимизации параметров и правил эта стратегия может стать стратегией внутридневного скальпинга с очень сильной боевой ценностью.

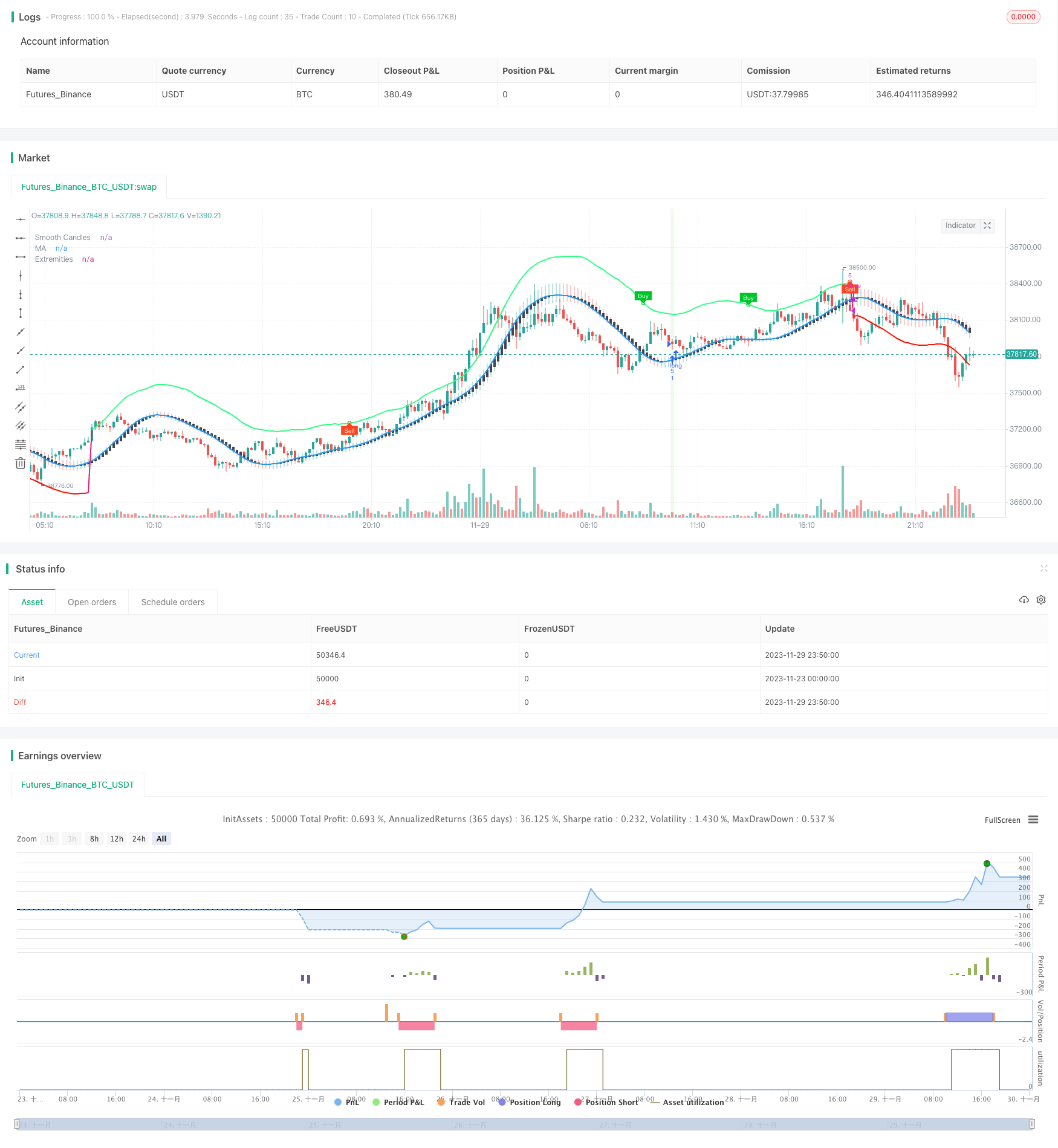

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Kaspricci

//@version=5

strategy("TradeIQ - Crazy Scalping Trading Strategy [Kaspricci]", overlay=true, initial_capital = 1000, currency = currency.USD)

headlineTMO = "TMO Settings"

tmoLength = input.int(7, "TMO Length", minval = 1, group = headlineTMO)

tmoSource = input.source(close, "TMO Source", group = headlineTMO)

// calculate values

osc = ta.mom(ta.sma(ta.sma(tmoSource, tmoLength), tmoLength), tmoLength)

// determine color of historgram

oscColor = osc > osc[1] and osc > 0 ? #00c42b : osc < osc[1] and osc > 0 ? #4ee567 : osc < osc[1] and osc < 0 ? #ff441f : osc > osc[1] and osc < 0 ? #c03920 : na

// plot histogram

//plot(osc, "OSC", oscColor, linewidth = 3, style = plot.style_histogram)

// conditon to find highs and lows

up = ta.highest(tmoSource, tmoLength)

dn = ta.lowest(tmoSource, tmoLength)

// define conditions to be used for finding divergence

phosc = ta.crossunder(ta.change(osc), 0)

plosc = ta.crossover (ta.change(osc), 0)

// test for divergence

bear = osc > 0 and phosc and ta.valuewhen(phosc,osc,0) < ta.valuewhen(phosc,osc,1) and ta.valuewhen(phosc,up,0) > ta.valuewhen(phosc,up,1) ? 1 : 0

bull = osc < 0 and plosc and ta.valuewhen(plosc,osc,0) > ta.valuewhen(plosc,osc,1) and ta.valuewhen(plosc,dn,0) < ta.valuewhen(plosc,dn,1) ? 1 : 0

// -------------------------------------------------------------------------------------------------------------

headlineAMA = "AMA Settings"

amaSource = input.source(defval = close, title = "AMA Source", group = headlineAMA)

amaLength = input.int(defval = 50, title = "AMA Length", minval = 2, group = headlineAMA)

amaMulti = input.float(defval = 2.0, title = "Factor", minval = 1)

amaShowCd = input(defval = true , title = "As Smoothed Candles")

amaShowEx = input(defval = true, title = "Show Alternating Extremities")

amaAlpha = input.float(1.0, "Lag", minval=0, step=.1, tooltip='Control the lag of the moving average (higher = more lag)', group= 'AMA Kernel Parameters')

amaBeta = input.float(0.5, "Overshoot", minval=0, step=.1, tooltip='Control the overshoot amplitude of the moving average (higher = overshoots with an higher amplitude)', group='AMA Kernel Parameters')

// -------------------------------------------------------------------------------------------------------------

headlineSL = "Stop Loss Settings"

slLength = input.int(defval = 10, title = "SL Period", minval = 1, group = headlineSL, tooltip = "Number of bars for swing high / low")

// -------------------------------------------------------------------------------------------------------------

var b = array.new_float(0)

var float x = na

if barstate.isfirst

for i = 0 to amaLength - 1

x := i / (amaLength - 1)

w = math.sin(2 * 3.14159 * math.pow(x, amaAlpha)) * (1 - math.pow(x, amaBeta))

array.push(b, w)

// local function to filter the source

filter(series float x) =>

sum = 0.

for i = 0 to amaLength - 1

sum := sum + x[i] * array.get(b,i)

sum / array.sum(b)

// apply filter function on source series

srcFiltered = filter(amaSource)

deviation = ta.sma(math.abs(amaSource - srcFiltered), amaLength) * amaMulti

upper = srcFiltered + deviation

lower = srcFiltered - deviation

//----

crossHigh = ta.cross(high, upper)

crossLow = ta.cross(low, lower)

var os = 0

os := crossHigh ? 1 : crossLow ? 0 : os[1]

ext = os * upper + (1 - os) * lower

//----

os_css = ta.rsi(srcFiltered, amaLength) / 100

extColor = os == 1 ? #30FF85 : #ff1100

plot(srcFiltered, "MA", amaShowCd ? na : color.black, 2, editable = false)

plot(amaShowEx ? ext : na, "Extremities", ta.change(os) ? na : extColor, 2, editable=false)

// handle smoothed candles

var float h = na

var float l = na

var float c = na

var float body = na

if amaShowCd

h := filter(high)

l := filter(low)

c := filter(amaSource)

body := math.abs(math.avg(c[1], c[2]) - c)

ohlc_os = ta.rsi(c, amaLength) / 100

plotcandle(math.avg(c[1], c[2]), h, l, c, "Smooth Candles", #434651, bordercolor = na, editable = false, display = amaShowCd ? display.all : display.none)

// -------------------------------------------------------------------------------------------------------------

plotshape(bull ? ext : na, "Bullish Circle", shape.circle, location.absolute, color = #00c42b, size=size.tiny)

plotshape(bear ? ext : na, "Bearish Circle", shape.circle, location.absolute, color = #ff441f, size=size.tiny)

plotshape(bull ? ext : na, "Bullish Label", shape.labeldown, location.absolute, color = #00c42b, text="Buy", textcolor=color.white, size=size.tiny)

plotshape(bear ? ext : na, "Bearish Label", shape.labelup, location.absolute, color = #ff441f, text="Sell", textcolor=color.white, size=size.tiny)

// -------------------------------------------------------------------------------------------------------------

candleSizeIncreasing = body[2] < body[1] and body[1] < body[0]

longEntryCond = os == 1 and bull

shortEntryCond = os == 0 and bear

longEntry = strategy.opentrades == 0 and candleSizeIncreasing and not candleSizeIncreasing[1] and ta.barssince(longEntryCond) < ta.barssince(os == 0) and ta.barssince(longEntryCond) < ta.barssince(bear)

shortEntry = strategy.opentrades == 0 and candleSizeIncreasing and not candleSizeIncreasing[1] and ta.barssince(shortEntryCond) < ta.barssince(os == 1) and ta.barssince(shortEntryCond) < ta.barssince(bull)

longExit = strategy.opentrades > 0 and strategy.position_size > 0 and (bear or os == 0)

shortExit = strategy.opentrades > 0 and strategy.position_size < 0 and (bull or os == 1)

recentSwingHigh = ta.highest(high, slLength) // highest high of last candles

recentSwingLow = ta.lowest(low, slLength) // lowest low of recent candles

bgcolor(longEntry ? color.rgb(76, 175, 79, 90) : na)

bgcolor(shortEntry ? color.rgb(255, 82, 82, 90) : na)

slLong = (close - recentSwingLow) / syminfo.mintick // stop loss in ticks

slShort = (recentSwingHigh - close) / syminfo.mintick // stop loss in ticks

newOrderID = str.tostring(strategy.closedtrades + strategy.opentrades + 1)

curOrderID = str.tostring(strategy.closedtrades + strategy.opentrades)

alertMessageForEntry = "Trade {0} - New {1} Entry at price: {2} with stop loss at: {3}"

if (longEntry)

alertMessage = str.format(alertMessageForEntry, newOrderID, "Long", close, recentSwingLow)

strategy.entry(newOrderID, strategy.long, alert_message = alertMessage)

strategy.exit("Stop Loss Long", newOrderID, loss = slLong, alert_message = "Stop Loss for Trade " + newOrderID)

if(longExit)

strategy.close(curOrderID, alert_message = "Close Trade " + curOrderID)

if (shortEntry)

alertMessage = str.format(alertMessageForEntry, newOrderID, "Short", close, recentSwingLow)

strategy.entry(newOrderID, strategy.short, alert_message = alertMessage)

strategy.exit("Stop Loss Short", newOrderID, loss = slShort, alert_message = "Stop Loss for Trade " + newOrderID)

if(shortExit)

strategy.close(curOrderID, alert_message = "Close Trade " + curOrderID)