Стратегия снижения тенденции BB процентного индекса

Автор:Чао Чжан, Дата: 2023-12-06 14:43:39Тэги:

Обзор

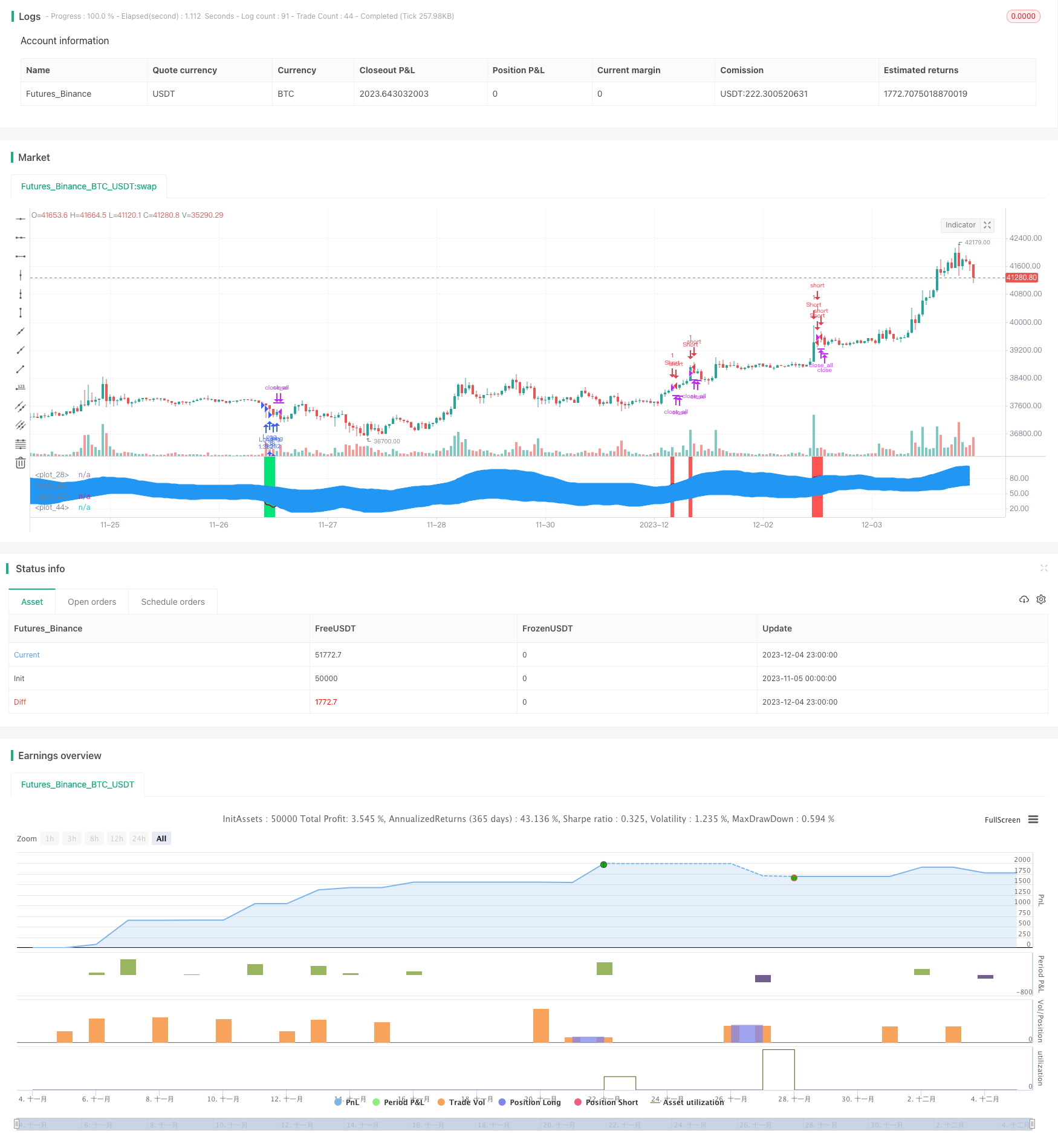

Эта стратегия основана на процентном индексе BB в сочетании с индикаторами RSI и МФИ. Она принимает длинные и короткие решения путем обнаружения ценового прорыва верхней и нижней рельсов полос Боллинджера, а также сигналов перепроданности / перекупки RSI и сигналов перепроданности / перекупки МФИ. Это типичная стратегия торговли с ослаблением тренда.

Логика стратегии

- Расчет Bollinger Band Percentage (BB%). BB% представляет собой стандартное отклонение цены относительно средней полосы Боллинджера, которая определяет направление рынка через канал Боллинджера.

- Включить показатели РСИ и МФИ для определения условий перекупки и перепродажи. РСИ сравнивает среднюю прибыль и средний убыток за определенный период времени для определения уровня перекупки и перепродажи. МФИ сравнивает объем и объем снижения для определения уровня перекупки и перепродажи.

- Когда цена проходит через нижний рельс Боллинджера вверх, идите в длинный; когда цена проходит через верхний рельс Боллинджера вниз, идите в короткий.

Преимущества

- Торговля с уменьшением тренда позволяет избежать рыночных тенденций и уменьшить колебания прибыли.

- Сочетание нескольких индикаторов фильтрует сигналы и улучшает точность принятия решений.

- Параметризированные параметры являются гибкими для корректировки характеристик риска и доходности стратегии.

- Применимо к очень волатильным инструментам, таким как сырьевые товары, валюта, криптовалюты и т.д.

Риски и решения

- Существует высокая вероятность ложных сигналов от прорывов Боллинджера, что требует комбинации нескольких индикаторов для фильтрации.

- Суждение о сигнале прорыва требует надлежащего смягчения критериев, чтобы не упустить хорошие возможности.

- Настройки параметров регулируются для контроля рисков, таких как размещение позиций, увеличение линий стоп-лосса и т.д.

Руководство по оптимизации

- Включать механизмы остановки потерь, основанные на волатильности, такие как индикатор ATR.

- Внедрение моделей машинного обучения для оценки качества сигналов прорыва.

- Оптимизировать механизмы выбора инструментов для динамической корректировки участвующих инструментов.

- Включите больше факторов, таких как показатели настроения, новости и т. Д., Чтобы улучшить основу для принятия решений.

Заключение

Эта стратегия в основном применяется к инструментам с высокой волатильностью, не связанным с трендом. Она реализует тенденцию ослабления торговли через комбинации канала Боллинджера и индикаторов. Характеристики риска и доходности могут контролироваться путем корректировки параметров. Дальнейшие улучшения могут быть достигнуты путем внедрения большего количества вспомогательных индикаторов и моделей для оптимизации качества принятия решений, тем самым достигая лучшей эффективности стратегии.

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "BB%/MFI/RSI", shorttitle = "BB%/MFI/RSI", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 100)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

source = hlc3

length = input(14, minval=1), mult = input(2.0, minval=0.001, maxval=50), bblength = input(50, minval=1, title="BB Period")

DrawRSI_f=input(true, title="Draw RSI?", type=bool)

DrawMFI_f=input(false, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?", type=bool)

DrawMFI = (not DrawMFI_f) and (not DrawRSI_f) ? true : DrawMFI_f

DrawRSI = (DrawMFI_f and DrawRSI_f) ? false : DrawRSI_f

// RSI

rsi_s = DrawRSI ? rsi(source, length) : na

plot(DrawRSI ? rsi_s : na, color=maroon, linewidth=2)

// MFI

upper_s = DrawMFI ? sum(volume * (change(source) <= 0 ? 0 : source), length) : na

lower_s = DrawMFI ? sum(volume * (change(source) >= 0 ? 0 : source), length) : na

mf = DrawMFI ? rsi(upper_s, lower_s) : na

plot(DrawMFI ? mf : na, color=green, linewidth=2)

// Draw BB on indices

bb_s = DrawRSI ? rsi_s : DrawMFI ? mf : na

basis = sma(bb_s, length)

dev = mult * stdev(bb_s, bblength)

upper = basis + dev

lower = basis - dev

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1,p2, blue)

b_color = (bb_s > upper) ? red : (bb_s < lower) ? lime : na

bgcolor(HighlightBreaches ? b_color : na, transp = 0)

//Signals

up = bb_s < lower and close < open

dn = bb_s > upper and close > open

size = strategy.position_size

lp = size > 0 and close > open

sp = size < 0 and close < open

exit = (up == false and dn == false) and (lp or sp)

//Trading

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()

- Обратная оборотная стоимость боллингерских полос с фильтром тренда MA

- Количественная стратегия торговли, основанная на РСИ

- Стратегия торговли с пересечением нескольких скользящих средних

- Стратегия перекрестного использования скользящей средней

- Авто S/R Breakout Стратегия

- Стратегия открытия и закрытия ценового канала

- Улучшенная стратегия перекрестного использования скользящей средней с ориентацией на рыночные тенденции

- Динамическая торговая стратегия " Большая Янская линия "

- Стратегия количества стрелок с гибридным выходом SSL

- Стратегия временного отсчета двойной скользящей средней ADX

- Стратегия торговли MACD Bollinger Turtle

- Трехкратная стратегия RSI SuperTrend и Stoch

- Стратегия 1% прибыли с скользящей средней

- Стратегия перекрестного трейдинга с взвешенной количественной скользящей средней

- Стратегия множественного вспомогательного индикатора RSI

- Стратегия двойного движущегося среднего перекрестного тренда

- Стратегия переменных полос Боллинджера

- Адаптивная стратегия тренда ATR-ADX V2

- Стратегия двойного цикла торговли

- Средняя высокая высокая и низкая низкая стратегия свингера