Стратегия следования за трендом на основе Parabolic SAR и EMA

Обзор

Основная идея этой стратегии заключается в том, чтобы одновременно использовать параболический SAR и EMA, чтобы определить направление тренда и время выхода на рынок. При этом параболический SAR используется для определения текущего направления тренда, а EMA используется для вспомогательного определения конкретного времени выхода на рынок.

Стратегический принцип

Центральным показателем этой стратегии является Parabolic SAR, инструмент технического анализа, который позволяет отслеживать цены и определять обратный тренд. Его расчетные формулы более сложны, но принципы более простые и интуитивно понятные. Показатель SAR постоянно подстраивает свою позицию, всегда оставаясь позади цены, и когда цена переворачивается, он сразу же подстраивается на другую сторону цены.

Еще одним показателем, который помогает в этой стратегии, является EMA. В отличие от SAR, EMA лучше подходит для определения устойчивости тенденции. Некоторые шумы могут быть эффективно отфильтрованы, требуя, чтобы цена вступала только после того, как она прорвет EMA.

В общем, конкретные правила торговли в рамках этой стратегии следующие:

- Используйте SAR для определения направления тренда, SAR выше цены - медвежий рынок, ниже цены - бычий рынок

- В бычьем рынке, когда цена выше, чем EMA, вы делаете больше; в медвежьем рынке, когда цена меньше, чем EMA, вы делаете меньше

- Стоп-стоп устанавливается на значение SAR для контроля риска

Посредством параболического SAR можно определить основные тенденции, а затем использовать EMA-фильтрацию для подачи ошибочных сигналов, что позволяет зафиксировать тенденции и контролировать риски, эффективно отслеживая тенденции.

Анализ преимуществ

Основные преимущества этой стратегии:

- Сильная способность отслеживать тренды. SAR очень чувствителен к реверсии трендов и может эффективно зафиксировать направление тренда.

- Высокая точность. EMA фильтрует шум, чтобы избежать заглушения.

- Управление рисками. Установка точек остановки (SAR) позволяет контролировать индивидуальные потери.

- Правила стратегии простые, понятные и простые в применении.

В целом, стратегия объединяет преимущества нескольких индикаторов, эффективно контролирует риски, одновременно улавливая тенденции, является стратегией отслеживания тенденций с стабильной производительностью и легкостью освоения.

Анализ рисков

Несмотря на все преимущества этой стратегии, существуют определенные риски, с которыми необходимо бороться в практической деятельности. Основные из них:

- Риск обратного тренда. Когда происходит обратный тренд, стратегия не может своевременно остановить убытки, что может привести к большим потерям.

- Риск шоковых ситуаций. В шоковых ситуациях стратегия может привести к многократным небольшим потерям.

- Оптимизация параметров риска. Настройка параметров SAR и EMA влияет на эффективность стратегии и требует повторного тестирования для поиска оптимальных параметров.

Для снижения этих рисков можно оптимизировать следующее:

- В сочетании с другими показателями, чтобы определить время поворота тенденции, устанавливается более чувствительная точка остановки.

- Повышение фильтрации позволит избежать частого открывания складов в случае возникновения толчков.

- Использование генетических алгоритмов для оптимизации комбинации параметров, чтобы найти оптимальные параметры.

Направление оптимизации

Для дальнейшей оптимизации этой стратегии можно рассмотреть следующие варианты:

Параметры EMA и SAR могут быть протестированы и оптимизированы с помощью более системных методов, таких как генетические алгоритмы, чтобы найти оптимальную комбинацию параметров.

Добавление инструментов для определения тенденций. Дополнительные индикаторы, такие как MACD, Брин-Бенд, могут быть добавлены для подтверждения тенденций и повышения точности.

Настройка динамического остановки. Можно настроить динамическую точку остановки в зависимости от таких показателей, как ATR, чтобы остановка была более гибкой.

Учитывайте стоимость сделки. Введите параметры скольжения и комиссионных, оптимизируйте чистую прибыль, а не абсолютную прибыль.

Можно установить более сложный многоуровневый механизм входа и выхода, в разных стадиях тренда проводится поэтапное создание позиций или остановка потерь.

После оптимизации вышеперечисленных пунктов, стратегия, одновременно с отслеживанием тенденций, может получить более высокую стабильность, более точное суждение и более сильную способность контролировать риск, что приведет к лучшей производительности.

Подвести итог

Стратегия отслеживания трендов, основанная на Parabolic SAR и EMA, интегрирует несколько показателей, чтобы определить направление тренда и преимущества входа в рынок, и является относительно стабильной количественной стратегией, которая имеет такие преимущества, как высокая точность определения и легкость освоения. Эта стратегия заслуживает внимания инвесторов. Но также существует определенный риск, требующий дальнейшей оптимизации параметров и методов остановки для достижения лучших результатов.

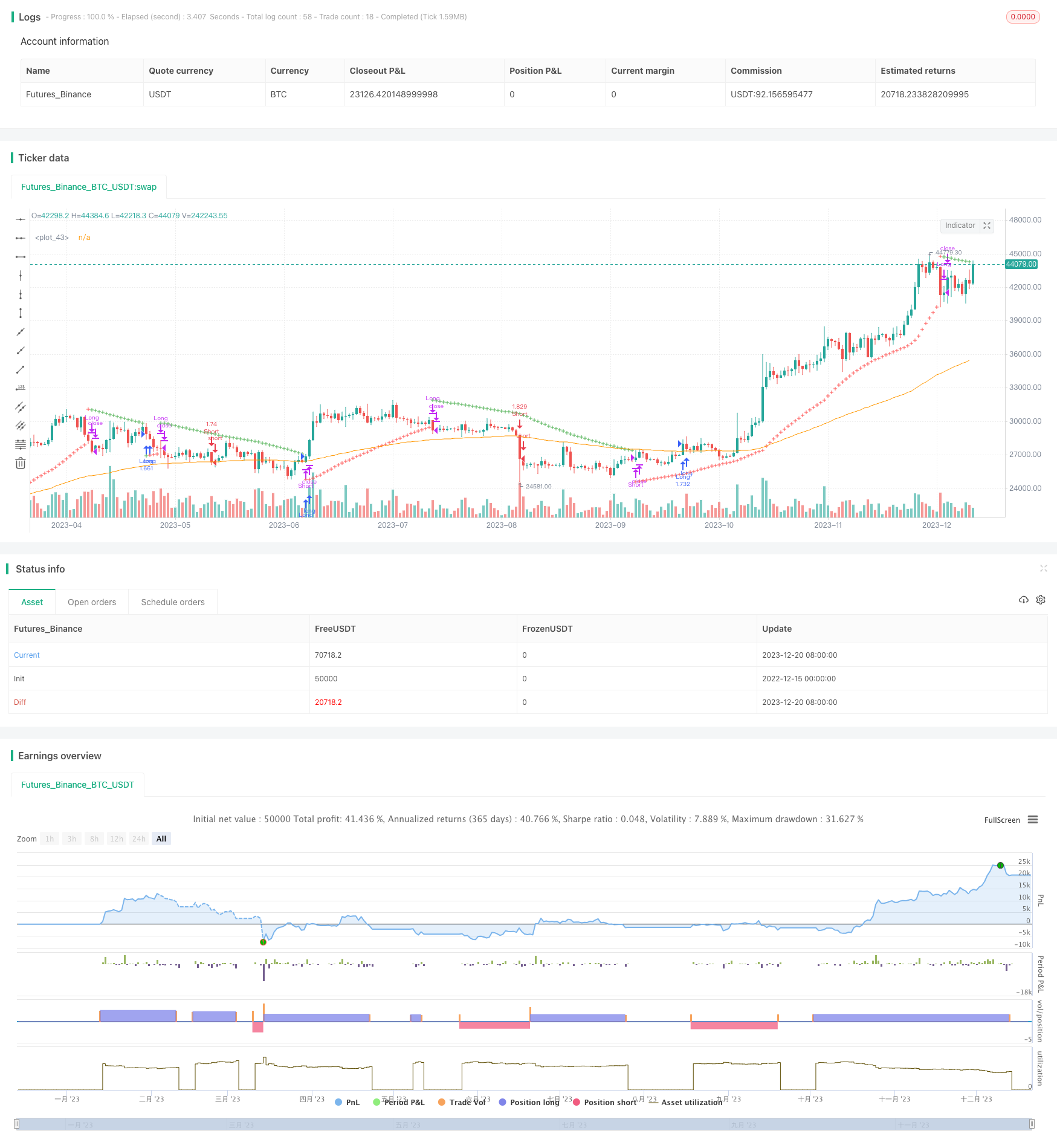

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Parabolic SAR Strategy w/ EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

emalength = input(100 , "EMA Length")

emaoffset = input(0.00, "EMA Offset %")

start = input(0.015)

increment = input(0.005)

maximum = input(0.2)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

psar = sar(start, increment, maximum)

ema = ema(close, emalength)

offset = (emaoffset / 100) * ema

// Signals

psar_long = high[1] < psar[2] and high > psar[1]

psar_short = low[1] > psar[2] and low < psar[1]

// Plot PSAR

plotshape(psar, location = location.absolute, style = shape.cross, size = size.tiny, color = low < psar[1] and not psar_long ? green : red)

//Plot EMA

plot(ema)

if(psar_long)

strategy.close("Short")

if(psar_short)

strategy.close("Long")

if (psar < low and time_cond and close > ema + offset)

strategy.entry("Long", strategy.long, comment="Long", stop = psar)

if (psar > high and time_cond and close < ema - offset)

strategy.entry("Short", strategy.short, comment="Short", stop = psar)

if (not time_cond)

strategy.close_all()