Стратегия пересечения полос Боллинджера с одной скользящей средней

Обзор

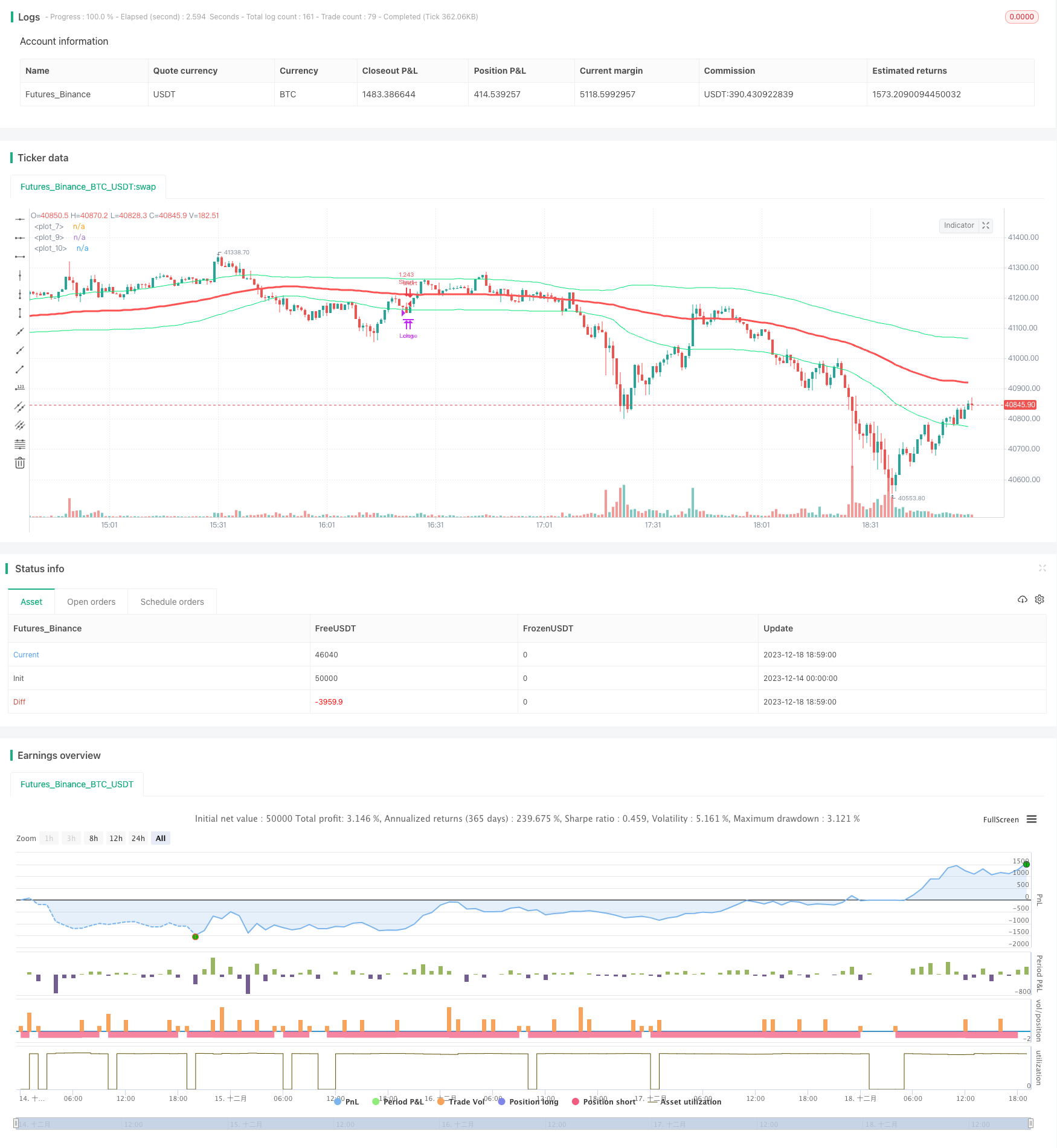

Эта стратегия основана на одномерной линии и индикаторе буринской полосы, когда цена прорывает буринскую полосу вверх или вниз. При этом в сочетании с направлением тренда на равномерной линии, покупается только при повышении равномерной линии и продается только при падении равномерной линии.

Стратегический принцип

Эта стратегия основана на следующих показателях:

- Средняя линия ((SMA): рассчитывается как простая скользящая средняя цены закрытия CLOSE, которая представляет тенденцию цены.

- Брин на рельсе: представляет собой линию углового сопротивления, прорыв которой обозначает сильный прорыв.

- Брин-пояса вниз от рельса: означают поддержку, а падение от нее означает вероятность обратного тренда.

Конкретные торговые сигналы:

- Сигнал покупать: покупать, когда цена закрытия прорывает границу Бринна и находится на подъеме.

- Сигнал продажи: Продажа осуществляется, когда цена закрытия падает ниже отметки Бринского пояса, а средняя линия находится в состоянии падения.

Таким образом, в сочетании с тенденциями и прорывами, сигналы торговли становятся более надежными, чтобы избежать ложных прорывов.

Стратегические преимущества

- Правила простые, понятные и легко применяемые.

- Используйте среднюю линию, чтобы определить направление тенденции, избегайте курса быков и медведей.

- Брин, находясь на нижней полосе, определил локальную точку прорыва и точно выловил сигнал прорыва.

- В результате, по мнению экспертов, в этом году будет произведено меньше выводов, что соответствует предпочтениям большинства людей в отношении риска.

Стратегический риск

- Одиночные показатели могут создавать ошибочные сигналы, которые можно уменьшить, оптимизируя параметры.

- Стоп-пойнты могут быть скорректированы в зависимости от того, насколько сильны они будут в случае крупных рыночных потрясений.

- Если вы не можете получить больше прибыли в условиях значительной тенденции, вы можете рассмотреть возможность увеличения позиции.

Оптимизация стратегии

- Оптимизация среднелинейных циклов для большего количества сортов.

- Добавление фильтров для других показателей, таких как MACD, уменьшает ошибочный сигнал.

- Динамическая коррекция стоп-пойнтов, ограничение максимального вывода.

- Вместе с идеями управления капиталом, они делают прибыль и убыток более устойчивыми.

Подвести итог

Эта стратегия в целом является простой и практичной и подходит для большинства людей. С помощью некоторых оптимизационных корректировок стратегия может быть более грубой и адаптироваться к более широким рыночным условиям, что является рекомендуемой стратегией.

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)

sa=sma(close,s)

plot(sa,color=red,linewidth=3)

band=stdev(close,s)*p

plot(band+sa,color=lime,title="")

plot(-band+sa,color=lime,title="")

// ===Strategy Orders============================================= ========

inpTakeProfit = input(defval = 0, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

longCondition = crossover(close,sa+band) and rising(sa,5)

shortCondition = crossunder(close,sa-band) and falling(sa,5)

crossmid = cross(close,sa)

strategy.entry(id = "Long", long=true, when = longCondition)

strategy.close(id = "Long", when = shortCondition)

strategy.entry(id = "Short", long=false, when = shortCondition)

strategy.close(id = "Short", when = longCondition)

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=crossmid)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=crossmid)