Стохастическая трансформация Фишера временно останавливает изменение количественной стратегии индикатора STOCH

Обзор

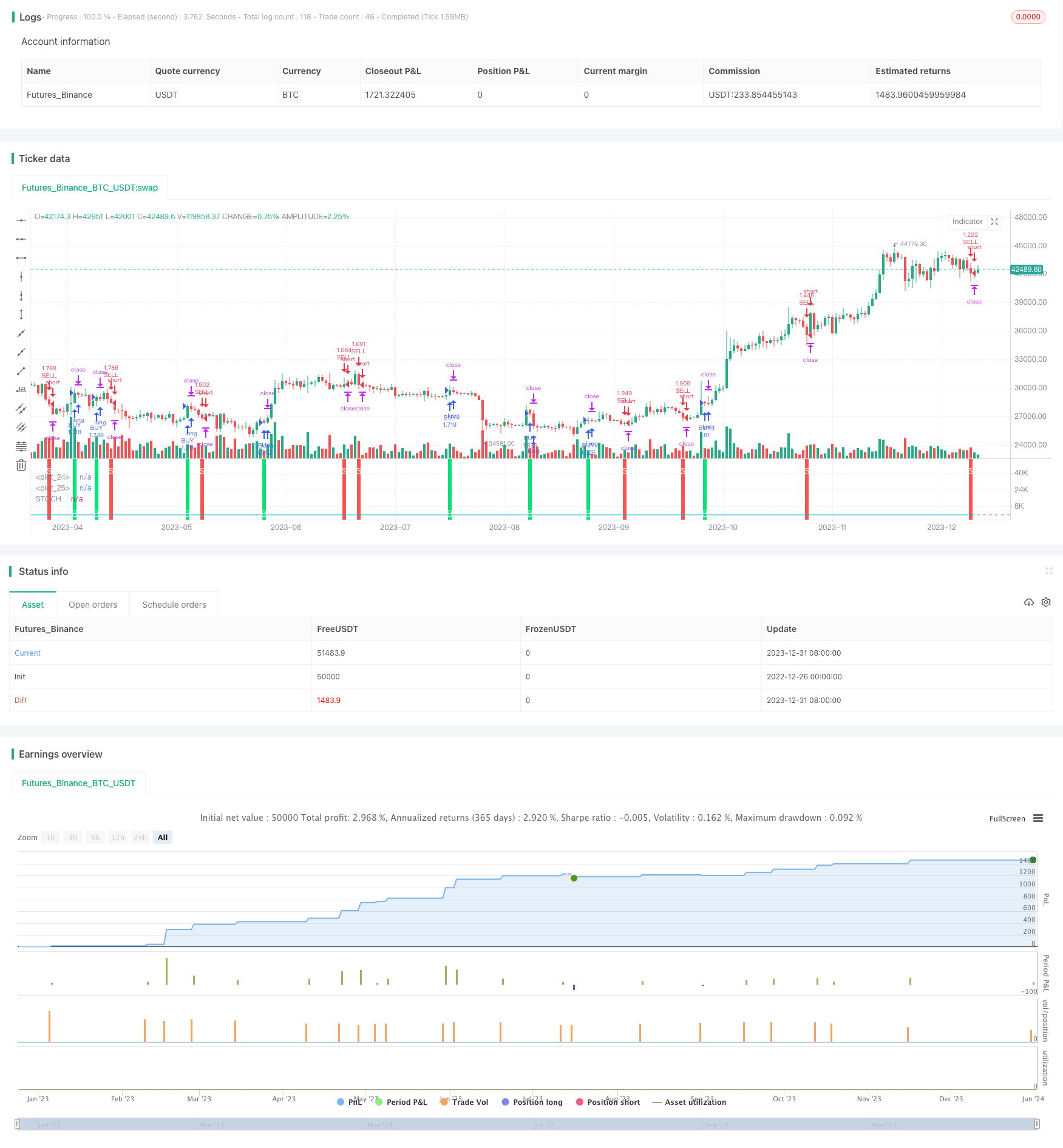

Основная идея этой стратегии заключается в том, чтобы принимать решения о покупке и продаже в сочетании с случайными преобразованиями Фишера и временным остановкой обратного STOCH. Эта стратегия подходит для среднесрочных и краткосрочных операций, которые могут принести хорошую прибыль в стабильных условиях.

Стратегический принцип

Эта стратегия сначала вычисляет стандартный STOCH-индекс, а затем выполняет его преобразование в INVLine. Когда INVLine пересекает нижнюю линию dl, создается сигнал покупки; когда INVLine пересекает верхнюю линию ul, создается сигнал продажи. В то же время в стратегии также установлен механизм отслеживания стоп-лосса для блокирования прибыли и уменьшения убытков.

В частности, ключевая логика этой стратегии заключается в следующем:

- Вычислить STOCH-индикатор: используя стандартные формулы, вычислить быстрый STOCH-значение акций

- Преобразование Фишера: преобразование STOCH в INVLine

- Создание торгового сигнала: покупка на INVLine при прохождении линии dl, продажа при прохождении линии ul

- Прекращение отслеживания: включение временного механизма прекращения отслеживания для своевременного прекращения потерь

Анализ преимуществ

Основными преимуществами данной стратегии являются:

- Преобразование Фишера повышает чувствительность STOCH, позволяя быстрее обнаруживать возможности для изменения тренда.

- Механизм временного отслеживания позволяет эффективно контролировать риски и блокировать прибыль.

- Подходит для средне- и краткосрочных операций, особенно в последнее время более популярные быстрые количественные сделки

- “В условиях стабильности мы показали хорошие результаты, прибыль стабильна.

Анализ рисков

Однако есть и другие риски:

- STOCH-индикаторы способны создавать ложные сигналы, которые могут привести к ненужным сделкам

- Изменение Фишера также увеличивает шум в STOCH, что приводит к большему количеству ложных сигналов.

- “Время отступает, а прибыль не может быть стабильной”.

- Для получения Alpha требуется более короткий период хранения, не подходит для длительного хранения

Чтобы снизить эти риски, можно рассмотреть возможность оптимизации следующих аспектов:

- Настройка параметров STOCH, сглаживание кривой, снижение шума

- Оптимизация позиции кривой для снижения вероятности ошибочных сделок

- Добавление фильтров, чтобы избежать торговли во время потрясений

- Настройка длительности позиций в соответствии с операционным циклом

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих направлениях:

- Оптимизация параметров преобразования Фишера, сглаживание кривой INVLine

- Оптимизация длины периода STOCH, поиск оптимальной комбинации параметров

- Оптимизация параметров линейных значений для снижения вероятности ошибочных сделок

- Увеличение количества подтверждений, чтобы избежать ненужных следовых потерь

- Добавление фильтров на прорыв в течение дня и снижение ложных сигналов в торговом центре

- Тенденционные индикаторы, чтобы избежать обратной торговли

Подвести итог

Эта стратегия использует случайные преобразования Фишера и показатель STOCH, чтобы реализовать простую и практичную стратегию количественного количества коротких линий. Ее преимущество заключается в том, что она имеет высокую частоту работы и подходит для более популярных в последнее время высокочастотных количественных сделок. В то же время, в этой стратегии есть некоторые общие риски стратегии технических показателей, требующие оптимизации параметров и фильтрующих условий, снижения риска и повышения стабильности.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS

stochlength=input(19, "STOCH Length")

wmalength=input(4, title="Smooth")

ul = input(0.64,step=0.01, title="UP line")

dl = input(-0.62,step=0.01, title="DOWN line")

uts = input(true, title="Use trailing stop")

tsi = input(title="trailing stop actiation pips",defval=245)

tso = input(title="trailing stop offset pips",defval=20)

//CALCULATIONS

v1=0.1*(stoch(close, high, low, stochlength)-50)

v2=wma(v1, wmalength)

INVLine=(exp(2*v2)-1)/(exp(2*v2)+1)

//CONDITIONS

sell = crossunder(INVLine,ul)? 1 : 0

buy = crossover(INVLine,dl)? 1 : 0

//PLOTS

plot(INVLine, color=aqua, linewidth=1, title="STOCH")

hline(ul, color=red)

hline(dl, color=green)

bgcolor(sell==1? red : na, transp=30, title = "sell signal")

bgcolor(buy==1? lime : na, transp=30, title = "buy signal")

plotchar(buy==1, title="Buy Signal", char='B', location=location.bottom, color=white, transp=0, offset=0)

plotchar(sell==1, title="Sell Signal", char='S', location=location.top, color=white, transp=0, offset=0)

//STRATEGY

strategy.entry("BUY", strategy.long, when = buy==1)

strategy.entry("SELL", strategy.short, when = sell==1)

if (uts)

strategy.entry("BUY", strategy.long, when = buy)

strategy.entry("SELL", strategy.short, when = sell)

strategy.exit("Close BUY with TS","BUY", trail_points = tsi, trail_offset = tso)

strategy.exit("Close SELL with TS","SELL", trail_points = tsi, trail_offset = tso)