Стратегия прорыва одностороннего трендового шока

Обзор

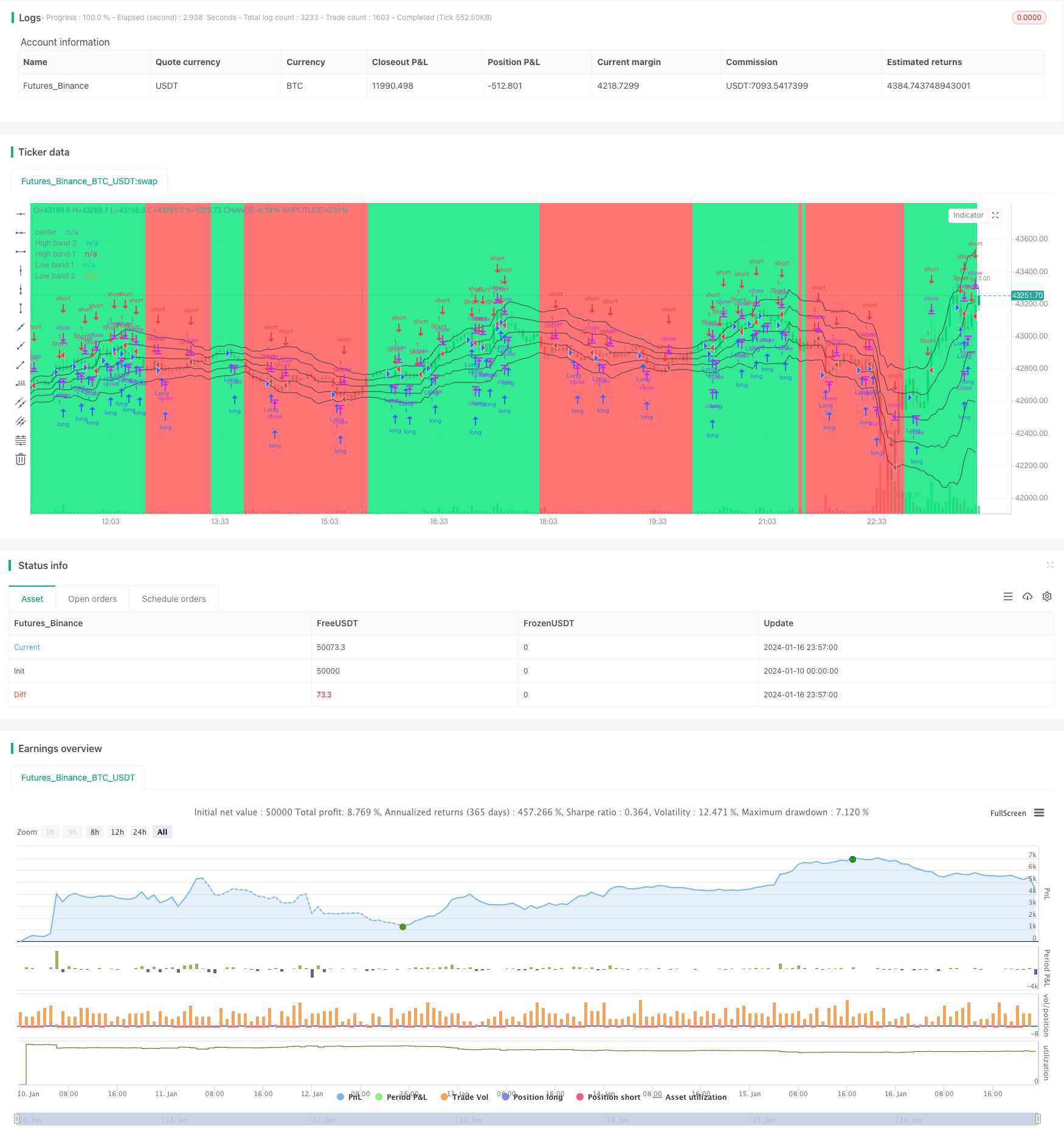

Стратегия одностороннего трендового шокового прорыва (Single Side Trend Shock Breakout Strategy) - это стратегия прорыва, использующая ценовые каналы и тенденционное суждение. Она предназначена для определения направления тренда, прорыва в пределах шокового зоны и выхода после достижения установленной цели получения прибыли.

Стратегический принцип

Эта стратегия работает, рассчитывая верхнюю и нижнюю траектории ценового канала, чтобы определить, пробилась ли цена через канал. В частности, стратегия сначала рассчитывает наивысшую цену, самую низкую цену за последние N циклов и вычисляет среднюю линию цены. Затем рассчитывает среднее абсолютное расстояние цены от средней линии и получает верхнюю и нижнюю траекторию.

При определении тренда, стратегия проверяет, все ли последние несколько K-линий закрыты над каналом (множественным сигналом) или под каналом (пустым сигналом). После определения тренда, стратегия ждет колебаний цены, формирует сигнал прорыва в районе канального верхнего или нижнего трека и входит в поле с помощью обратного входа.

Кроме того, стратегия также определяет прорыв K-линии, как дополнительный входный сигнал. Стратегия устанавливает цель получения прибыли после входа и активирует остановку, когда цена достигнет цели.

Анализ преимуществ

Эта стратегия имеет следующие преимущества:

- Использование ценовых каналов для определения направления тренда может снизить вероятность ложных прорывов

- Обратный вход, который может принести прибыль при колебании тренда

- Прорыв объекта в качестве дополнительного сигнала для повышения точности входа

- Поставьте цель для остановки, чтобы остановить остановку.

Анализ рисков

Однако эта стратегия также несет в себе некоторые риски:

- Неправильно настроенные параметры ценового канала могут привести к слишком большому или слишком маленькому диапазону канала

- В случае реверсии сильного тренда возможны большие потери.

- Проникновение в объект может привести к появлению ложного сигнала

- Неправильно настроенная остановка может привести к потере дохода

Для снижения риска можно скорректировать параметры, чтобы сократить диапазон каналов, избежать обратного позиционирования в сильных тенденциях, оптимизировать логику остановки и т. д.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих направлениях:

- Повышение показателей по определению тенденций, чтобы обеспечить их точность

- Оптимизация параметров прорыва объекта, снижение частоты ложных сигналов

- Время входа в игру с помощью фильтрации по другим показателям

- Динамическая настройка стоп-позиции

Подвести итог

Односторонняя стратегия прорыва сопротивления тенденции использует ценовые каналы и тенденции, чтобы получить прибыль от обратного строительства позиций в зонах колебаний. Она имеет преимущества в определении тенденции, предотвращении активных действий, но также содержит определенные риски. С помощью подтверждения нескольких показателей, оптимизации параметров и других средств можно снизить риск повышения прибыльности.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.5", shorttitle = "Scalper str 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

takepercent = input(0, defval = 0, minval = 0, maxval = 1000, title = "take, %")

needbe = input(true, defval = true, title = "Bands Entry")

needct = input(false, defval = false, title = "Counter-trend entry")

bodylen = input(10, defval = 10, minval = 0, maxval = 50, title = "Body length")

trb = input(1, defval = 1, minval = 1, maxval = 5, title = "Trend bars")

len = input(20, defval = 20, minval = 2, maxval = 200, title = "Period")

needbb = input(true, defval = true, title = "Show Bands")

needbg = input(true, defval = true, title = "Show Background")

src = close

//PriceChannel 1

lasthigh = highest(src, len)

lastlow = lowest(src, len)

center = (lasthigh + lastlow) / 2

//Distance

dist = abs(src - center)

distsma = sma(dist, len)

hd = center + distsma

ld = center - distsma

hd2 = center + distsma * 2

ld2 = center - distsma * 2

//Trend

chd = close > hd

cld = close < ld

uptrend = trb == 1 and chd ? 1 : trb == 2 and chd and chd[1] ? 1 : trb == 3 and chd and chd[1] and chd[2] ? 1 : trb == 4 and chd and chd[1] and chd[2] and chd[3] ? 1 : trb == 5 and chd and chd[1] and chd[2] and chd[3] and chd[4] ? 1 : 0

dntrend = trb == 1 and cld ? 1 : trb == 2 and cld and cld[1] ? 1 : trb == 3 and cld and cld[1] and cld[2] ? 1 : trb == 4 and cld and cld[1] and cld[2] and cld[3] ? 1 : trb == 5 and cld and cld[1] and cld[2] and cld[3] and cld[4] ? 1 : 0

trend = dntrend == 1 and high < center ? -1 : uptrend == 1 and low > center ? 1 : trend[1]

//trend = close < ld and high < center ? -1 : close > hd and low > center ? 1 : trend[1]

//Lines

colo = needbb == false ? na : black

plot(hd2, color = colo, linewidth = 1, transp = 0, title = "High band 2")

plot(hd, color = colo, linewidth = 1, transp = 0, title = "High band 1")

plot(center, color = colo, linewidth = 1, transp = 0, title = "center")

plot(ld, color = colo, linewidth = 1, transp = 0, title = "Low band 1")

plot(ld2, color = colo, linewidth = 1, transp = 0, title = "Low band 2")

//Background

col = needbg == false ? na : trend == 1 ? lime : red

bgcolor(col, transp = 80)

//Body

body = abs(close - open)

smabody = ema(body, 30) / 10 * bodylen

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up7 = trend == 1 and ((bar == -1 and bar[1] == -1) or (body > smabody and bar == -1)) ? 1 : 0

dn7 = trend == 1 and ((bar == 1 and bar[1] == 1) or (close > hd and needbe == true)) and close > strategy.position_avg_price * (100 + takepercent) / 100 ? 1 : 0

up8 = trend == -1 and ((bar == -1 and bar[1] == -1) or (close < ld2 and needbe == true)) and close < strategy.position_avg_price * (100 - takepercent) / 100 ? 1 : 0

dn8 = trend == -1 and ((bar == 1 and bar[1] == 1) or (body > smabody and bar == 1)) ? 1 : 0

if up7 == 1 or up8 == 1

strategy.entry("Long", strategy.long, needlong == false ? 0 : trend == -1 and needct == false ? 0 : na)

if dn7 == 1 or dn8 == 1

strategy.entry("Short", strategy.short, needshort == false ? 0 : trend == 1 and needct == false ? 0 : na)