Краткосрочная стратегия RSI-VWAP

Автор:Чао Чжан, Дата: 2024-01-19 14:21:15Тэги:

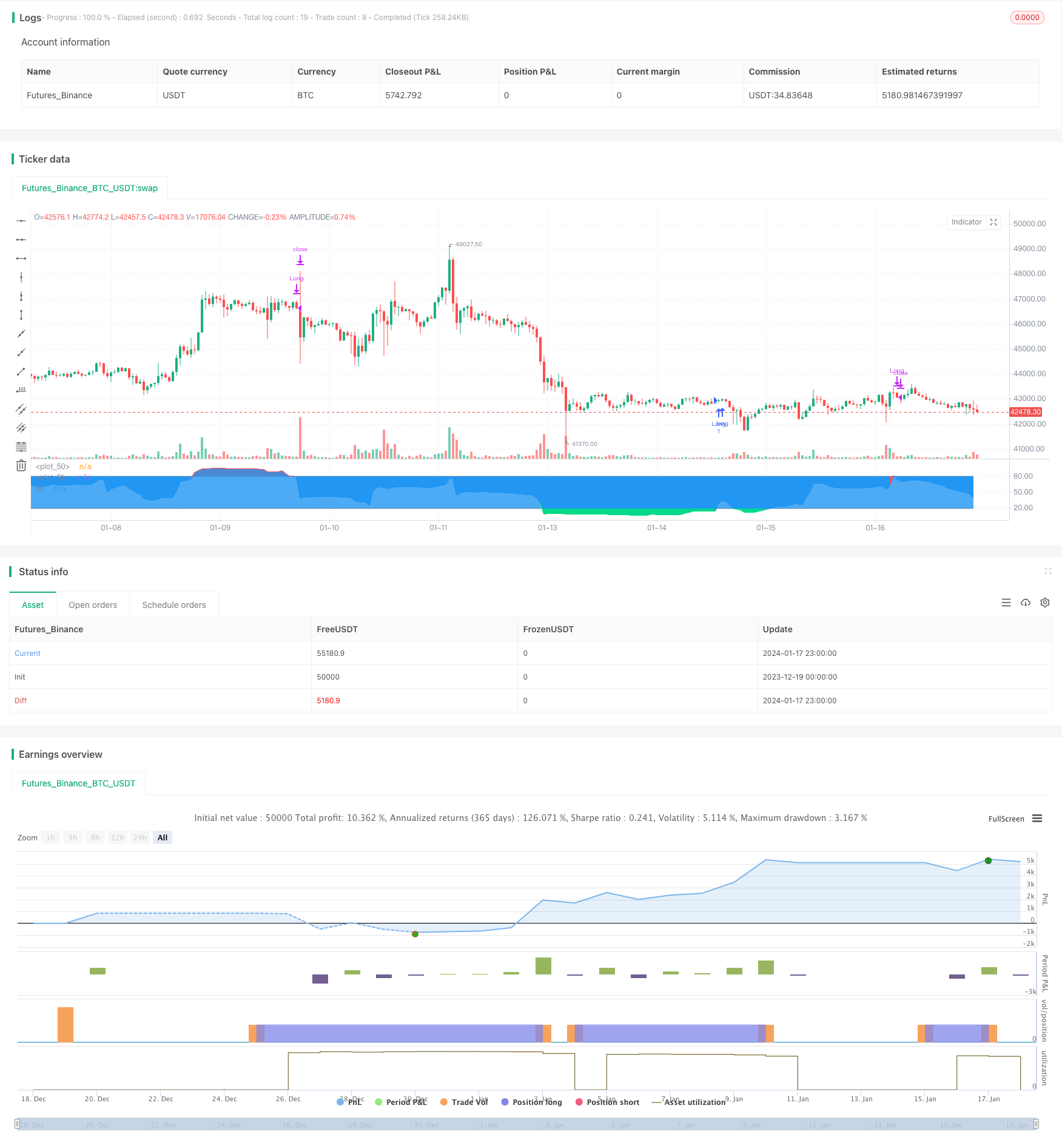

Обзор

Эта стратегия называется

Принцип стратегии

- Используйте индикатор RSI, чтобы определить, является ли рынок перекупленным или перепроданным.

- Индикатор RSI использует VWAP вместо цены закрытия в качестве исходных данных.

- Сигнал покупки генерируется, когда RSI пересекает 20 с перепроданной зоны. Сигнал продажи генерируется, когда RSI пересекает 80 с перекупленной зоны.

- Эта стратегия только длится долго и не идет коротко. то есть, только купить в перепроданных и продать в перекупленных.

Анализ преимуществ

- Использование VWAP в качестве источника данных для RSI позволяет индикатору RSI более точно оценивать рынок, избегая введения в заблуждение ложными прорывами.

- Лишь длинный ход уменьшает частоту торговли и помогает получить долгосрочную стабильную прибыль.

- Параметр RSI составляет 17, что подходит для краткосрочных операций.

- Метод торговли с низкой частотой предполагает меньшее количество сделок, что снижает затраты на транзакции и помогает получить более высокие показатели доходности.

Анализ рисков

- Существует риск перенастройки при обратном тестировании квантовой стратегии, и фактические результаты могут отличаться от обратного тестирования.

- Не в состоянии воспользоваться возможностями в нисходящих тенденциях, идя только на длинный.

- Критерии перекупки и перепродажи могут не соответствовать всем продуктам, параметры необходимо корректировать для разных продуктов.

- Любой технический индикатор может генерировать ложные сигналы, и потерь невозможно полностью избежать.

Риски могут быть уменьшены путем надлежащего смягчения критериев перекупа и перепродажи, объединения других индикаторов для подтверждения сигналов, корректировки диапазонов параметров и т.д.

Руководство по оптимизации

- Испытать влияние различных параметров на эффективность стратегии и оптимизировать длину RSI и пороги перекупки/перепродажи.

- Добавьте стратегии стоп-лосса, чтобы зафиксировать некоторые прибыли за счет перемещения стоп-лосса, временного стоп-лосса и т. Д., Уменьшая выводы.

- Фильтруйте сигналы путем сочетания других показателей для улучшения точности сигнала.

- Установка независимых диапазонов параметров в соответствии с характеристиками различных продуктов, чтобы стратегия могла лучше соответствовать различным продуктам.

Заключение

В целом это простая и практичная краткосрочная стратегия. Использование VWAP делает суждение о RSI более точным, только длинный путь снижает частоту торговли. Идея стратегии ясна и легко понять и реализовать, подходит для начинающих торговцев.

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################

//####*..´´´´´´,,,»ëN########################################

//###ë..´´´´´´,,,,,,''%©#####################################

//###'´´´´´´,,,,,,,'''''?¶###################################

//##o´´´´´´,,,,,,,''''''''*©#################################

//##'´´´´´,,,,,,,'''''''^^^~±################################

//#±´´´´´,,,,,,,''''''''^í/;~*©####æ%;í»~~~~;==I±N###########

//#»´´´´,,,,,,'''''''''^;////;»¶X/í~~/~~~;=~~~~~~~~*¶########

//#'´´´,,,,,,''''''''^^;////;%I^~/~~/~~~=~~~;=?;~~~~;?ë######

//©´´,,,,,,,''''''''^^~/////X~/~~/~~/~~»í~~=~~~~~~~~~~^;É####

//¶´,,,,,,,''''''''^^^;///;%;~/~~;í~~»~í?~?~~~?I/~~~~?*=íÑ###

//N,,,,,,,'''''''^^^^^///;;o/~~;;~~;£=»í»;IX/=~~~~~~^^^^'*æ##

//#í,,,,,''''''''^^^^^;;;;;o~»~~~~íX//~/»~;í?IíI»~~^/*?'''=N#

//#%,,,'''''''''^^^^^^í;;;;£;~~~//»I»/£X/X/»í*&~~~^^^^'^*~'É#

//#©,,''''''''^^^^^^^^~;;;;&/~/////*X;í;o*í»~=*?*===^'''''*£#

//##&''''''''^^^^^^^^^^~;;;;X=í~~~»;;;/~;í»~»±;^^^^^';=''''É#

//##N^''''''^^^^^^^^^^~~~;;;;/£;~~/»~~»~~///o~~^^^^''''?^',æ#

//###Ñ''''^^^^^^^^^^^~~~~~;;;;;í*X*í»;~~IX?~~^^^^/?'''''=,=##

//####X'''^^^^^^^^^^~~~~~~~~;;íííííí~~í*=~~~~Ií^'''=''''^»©##

//#####£^^^^^^^^^^^~~~~~~~~~~~íííííí~~~~~*~^^^;/''''='',,N###

//######æ~^^^^^^^^~~~~~~~~~~~~~~íííí~~~~~^*^^^'=''''?',,§####

//########&^^^^^^~~~~~~~~~~~~~~~~~~~~~~~^^=^^''=''''?,íN#####

//#########N?^^~~~~~~~~~~~~~~~~~~~~~~~~^^^=^''^?''';í@#######

//###########N*~~~~~~~~~~~~~~~~~~~~~~~^^^*'''^='''/É#########

//##############@;~~~~~~~~~~~~~~~~~~~^^~='''~?'';É###########

//#################É=~~~~~~~~~~~~~~^^^*~'''*~?§##############

//#####################N§£I/~~~~~~»*?~»o§æN##################

//@version=4

strategy("RSI-VWAP INDICATOR", overlay=false)

// ================================================================================================================================================================================

// RSI VWAP INDICATOR

// ================================================================================================================================================================================

// Initial inputs

Act_RSI_VWAP = input(true, "RSI VOLUME WEIGHTED AVERAGE PRICE")

RSI_VWAP_length = input(17, "RSI-VWAP LENGTH")

RSI_VWAP_overSold = input(19, "RSI-VWAP OVERSOLD", type=input.float)

RSI_VWAP_overBought = input(80, "RSI-VWAP OVERBOUGHT", type=input.float)

// RSI with VWAP as source

RSI_VWAP = rsi(vwap(close), RSI_VWAP_length)

// Plotting, overlay=false

r=plot(RSI_VWAP, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : RSI_VWAP < RSI_VWAP_overSold ? color.lime : color.blue, title="rsi", linewidth=2, style=plot.style_line)

h1=plot(RSI_VWAP_overBought, color = color.gray, style=plot.style_stepline)

h2=plot(RSI_VWAP_overSold, color = color.gray, style=plot.style_stepline)

fill(r,h1, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : na, transp = 60)

fill(r,h2, color = RSI_VWAP < RSI_VWAP_overSold ? color.lime : na, transp = 60)

// Long only Backtest

strategy.entry("Long", strategy.long, when = (crossover(RSI_VWAP, RSI_VWAP_overSold)))

strategy.close("Long", when = (crossunder(RSI_VWAP, RSI_VWAP_overBought)))

Больше

- Двойная прибыль Двойная остановка потери Следующая остановка потери Биткоин Количественная стратегия

- Aroon + Williams + MA + BB + ADX Мощная многопоказательная стратегия

- Кроссовер экспоненциальной скользящей средней и скользящей средней с тесной стратегией

- Оптимизация стратегии тренда на основе диаграммы облаков Ичимоку

- Перекрестное изменение тренда в сочетании с тремя десятиколесными двойными стратегиями

- Средняя свеча Фибоначчи со скользящей средней стратегией для количественной торговли

- Простая стратегия остановки и покупки на основе процента

- Анализ количественной торговой стратегии на основе функции ошибки Гаусса

- Стратегия реверсии ИСО

- Приспосабливаемая криптовалютная сетевая стратегия торговли на основе арбитража

- Стратегия перекрестного использования двойной скользящей средней

- Стратегия торговли двойной скользящей средней

- Стратегия торговли, основанная на зонах спроса и предложения с EMA и Trailing Stop

- Стратегия, основанная на полосах Боллинджера и следующая за трендом

- Расширенная стратегия тенденции объема цен

- Краткосрочная стратегия отслеживания колебаний

- Агрессивная количественная стратегия снижения

- Тенденция в соответствии со стратегией торговли на основе индикатора T3

- Краткосрочная стратегия торговли на основе стохастического индекса