Тенденция адаптивного ATR и RSI после стратегии с последующей остановкой потери

Автор:Чао Чжан, Дата: 2024-01-23 11:31:14Тэги:

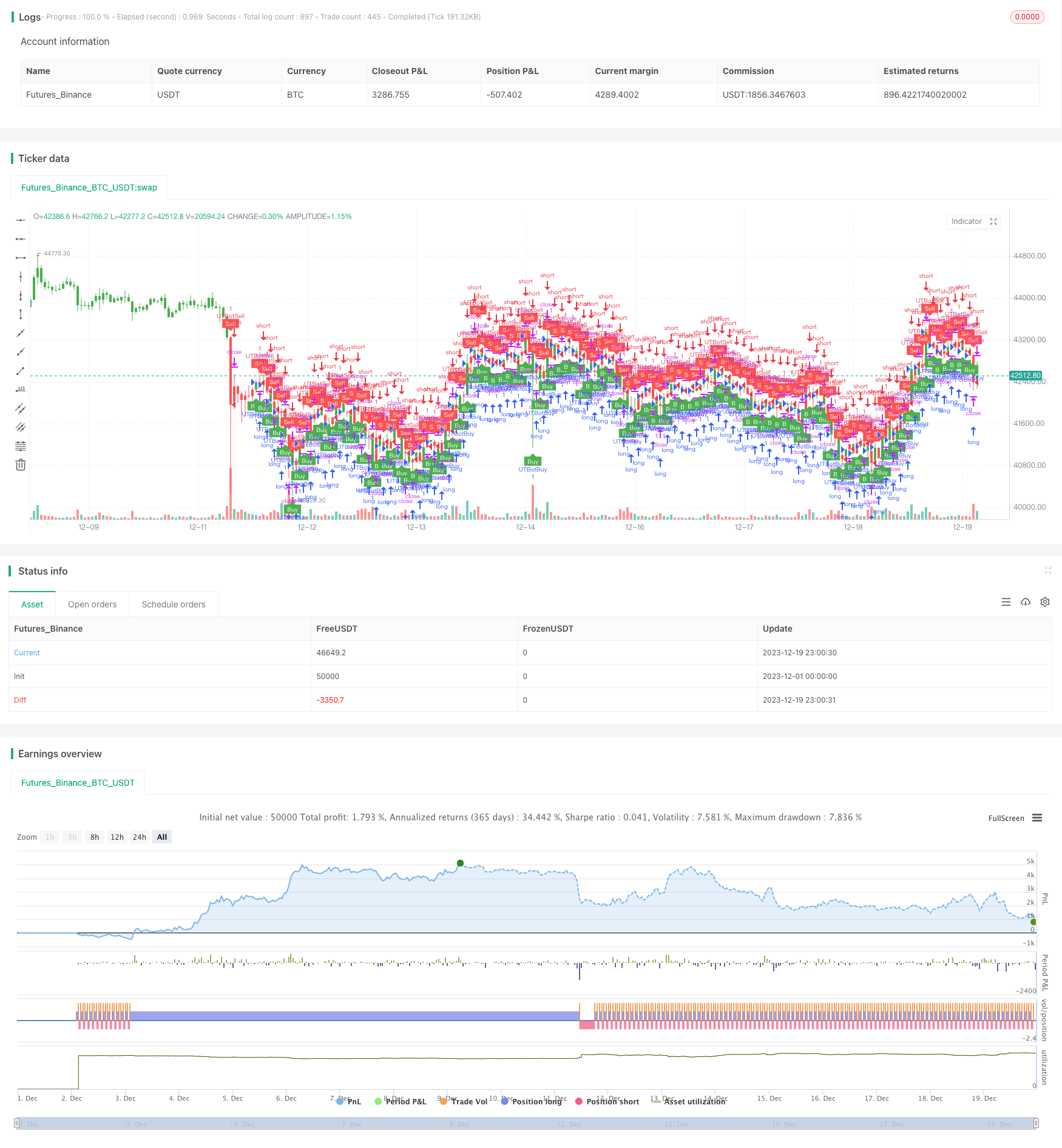

Обзор

Эта стратегия сочетает в себе средний истинный диапазон (ATR), индекс относительной силы (RSI) и отслеживание стоп-лосса для достижения адаптивного тренда.

Принципы

-

Вычислить ATR. ATR показывает волатильность рынка и уровень риска. Эта стратегия использует ATR для вычисления динамического стоп-лосса для адаптивного контроля риска.

-

Расчет RSI. RSI определяет статус перекупленности/перепроданности. Когда RSI выше 50, это сигнализирует о бычьем прогнозе, когда ниже 50, о медвежьем. Эта стратегия использует RSI для определения направления тренда.

-

Отслеживание стоп-лосса. Согласно уровню стоп-лосса, рассчитанному ATR и направлению тренда RSI, эта стратегия продолжает движение стоп-лосса для отслеживания колебаний цен, чтобы максимизировать прибыль, обеспечивая эффективную стоп-лосс.

-

В частности, длинный, когда RSI превышает 50, короткий, когда падает ниже 50, затем перемещение стоп-лосса на основе ATR, чтобы зафиксировать прибыль вдоль тренда.

Анализ преимуществ

-

ATR адаптивный стоп-лосс учитывает волатильность рынка, избегает слишком широких или слишком узких стоп-лосков.

-

RSI надежно определяет тренд, избегает сбоев.

-

Следующая остановка потерь отслеживает тенденцию к увеличению целевой прибыли.

Анализ рисков

-

Параметры ATR и RSI должны быть оптимизированы для обратного тестирования, иначе это повлияет на эффективность стратегии.

-

Хотя с защитой от стоп-лосса, риск все еще существует для внезапного скачка цены, чтобы проникнуть в стоп-лосс.

-

Исполнение стратегии во многом зависит от настройки параметров для разных продуктов.

Улучшение

-

Рассмотрим алгоритмы машинного обучения для адаптивной оптимизации параметров.

-

Добавить управление размером позиции для динамической корректировки на основе рыночных условий, чтобы уменьшить вероятность проникновения стоп-лосса.

-

Добавьте больше индикаторов тренда, чтобы избежать пропусков основных точек переворота тренда.

Заключение

Эта стратегия объединяет ATR, RSI и последующую стоп-лосс для типичной адаптивной системы трендоустройства. Благодаря настройке параметров она может быть гибко адаптирована к различным торговым продуктам, рекомендуемой универсальной стратегии трендоустройства. С помощью большего количества суждений и оптимизации машинного обучения она может достичь еще лучших результатов.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-19 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="UTBot Strategy", overlay = true )

// CREDITS to @HPotter for the orginal code.

// CREDITS to @Yo_adriiiiaan for recently publishing the UT Bot study based on the original code -

// CREDITS to @TradersAITradingPlans for making this Strategy.

// Strategy fixed with Time period by Kirk65.

// I am using this UT bot with 2 hours time frame with god resultss. Alert with "Once per bar" and stoploss 1.5%. If Alerts triggered and price goes against Alert. Stoploss will catch it. Wait until next Alert.

// While @Yo_adriiiiaan mentions it works best on a 4-hour timeframe or above, witch is a lot less risky, but less profitable.

testStartYear = input(2019, "BACKTEST START YEAR", minval = 1980, maxval = 2222)

testStartMonth = input(01, "BACKTEST START MONTH", minval = 1, maxval = 12)

testStartDay = input(01, "BACKTEST START DAY", minval = 1, maxval = 31)

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testStopYear = input(2222, "BACKTEST STOP YEAR", minval=1980, maxval = 2222)

testStopMonth = input(12, "BACKTEST STOP MONTH", minval=1, maxval=12)

testStopDay = input(31, "BACKTEST STOP DAY", minval=1, maxval=31)

testPeriodStop = timestamp(testStopYear, testStopMonth, testStopDay, 0, 0)

testPeriod = true

SOURCE = input(hlc3)

RSILENGTH = input(14, title = "RSI LENGTH")

RSICENTERLINE = input(52, title = "RSI CENTER LINE")

MACDFASTLENGTH = input(7, title = "MACD FAST LENGTH")

MACDSLOWLENGTH = input(12, title = "MACD SLOW LENGTH")

MACDSIGNALSMOOTHING = input(12, title = "MACD SIGNAL SMOOTHING")

a = input(10, title = "Key Vaule. 'This changes the sensitivity'")

SmoothK = input(3)

SmoothD = input(3)

LengthRSI = input(14)

LengthStoch = input(14)

RSISource = input(close)

c = input(10, title="ATR Period")

xATR = atr(c)

nLoss = a * xATR

xATRTrailingStop = iff(close > nz(xATRTrailingStop[1], 0) and close[1] > nz(xATRTrailingStop[1], 0), max(nz(xATRTrailingStop[1]), close - nLoss),

iff(close < nz(xATRTrailingStop[1], 0) and close[1] < nz(xATRTrailingStop[1], 0), min(nz(xATRTrailingStop[1]), close + nLoss),

iff(close > nz(xATRTrailingStop[1], 0), close - nLoss, close + nLoss)))

pos = iff(close[1] < nz(xATRTrailingStop[1], 0) and close > nz(xATRTrailingStop[1], 0), 1,

iff(close[1] > nz(xATRTrailingStop[1], 0) and close < nz(xATRTrailingStop[1], 0), -1, nz(pos[1], 0)))

color = pos == -1 ? red: pos == 1 ? green : blue

ema= ema(close,1)

above = crossover(ema,xATRTrailingStop )

below = crossover(xATRTrailingStop,ema)

buy = close > xATRTrailingStop and above

sell = close < xATRTrailingStop and below

barbuy = close > xATRTrailingStop

barsell = close < xATRTrailingStop

plotshape(buy, title = "Buy", text = 'Buy', style = shape.labelup, location = location.belowbar, color= green,textcolor = white, transp = 0, size = size.tiny)

plotshape(sell, title = "Sell", text = 'Sell', style = shape.labeldown, location = location.abovebar, color= red,textcolor = white, transp = 0, size = size.tiny)

barcolor(barbuy? green:na)

barcolor(barsell? red:na)

//alertcondition(buy, title='Buy', message='Buy')

//alertcondition(sell, title='Sell', message='Sell')

if (buy)

strategy.entry("UTBotBuy",strategy.long, when=testPeriod)

if (sell)

strategy.entry("UTBotSell",strategy.short, when=testPeriod)

- Краткосрочная стратегия торговли по каналу EMA и MACD

- Индекс импульса и страха

- Автоматическая стратегия длинной/короткой торговли на основе ежедневных поворотных точек

- Стратегия количественного трейдинга с тремя скользящими средними

- Стратегия пересечения импульса на основе экспоненциальной скользящей средней

- Стратегия перекрестной торговли адаптивными скользящими средними и взвешенными скользящими средними

- Агрегированный многочасовой MACD RSI CCI StochRSI MA Линейная стратегия торговли

- Тенденция MACD с несколькими временными рамками

- Тенденция после торговой стратегии на основе MACD и RSI

- Стратегия торговли дивергенцией по РСИ

- Тенденция в разных периодах времени в соответствии со стратегией

- Динамическая сетевая стратегия торговли

- Стратегия двойной скользящей средней линии подтверждения преимущества