SMA Crossover Ichimoku Стратегия количественной торговли на основе объема и глубины рынка

Автор:Чао Чжан, Дата: 2024-01-24 14:21:42Тэги:

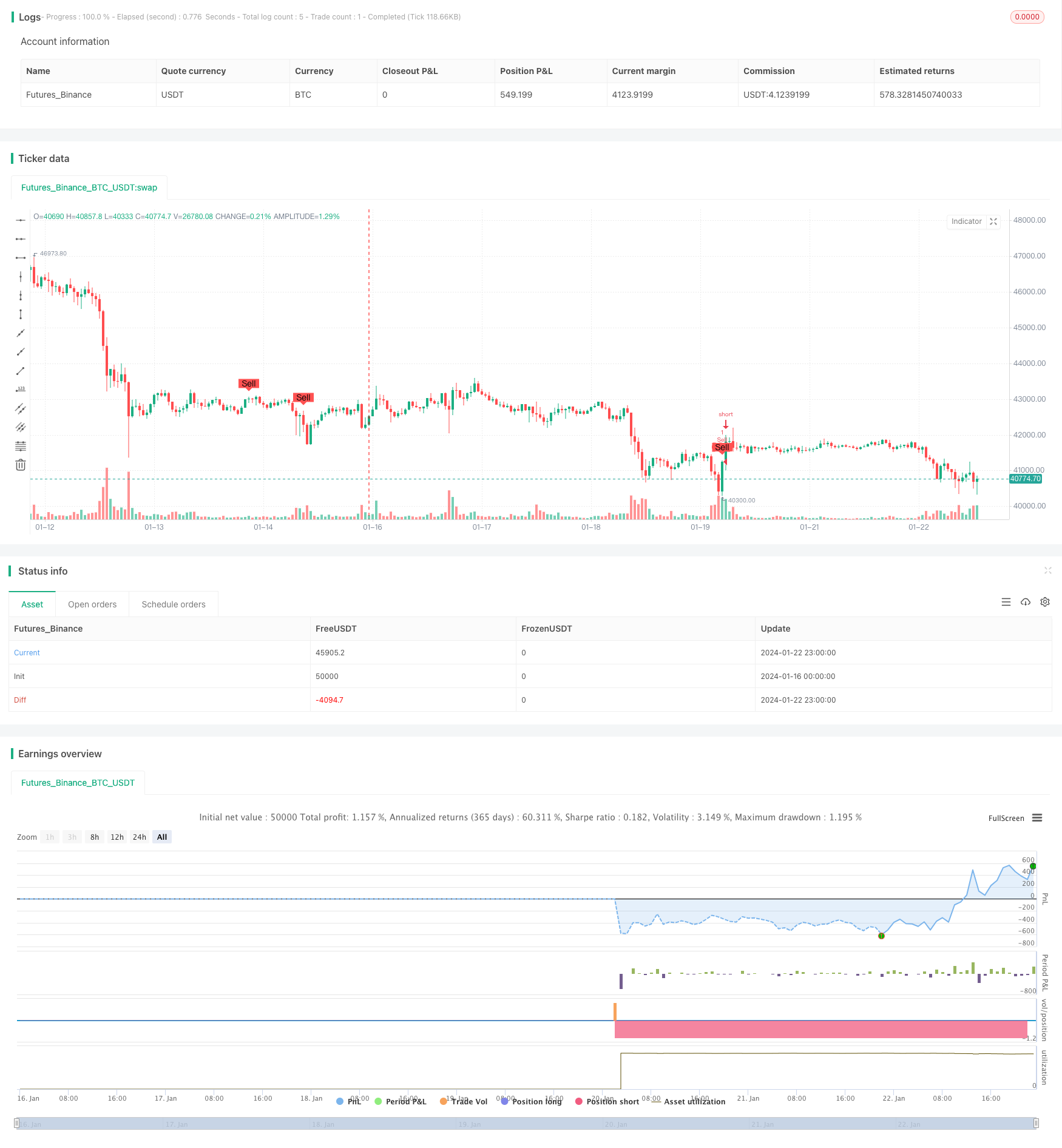

Обзор

Эта стратегия называется

Принцип

Стратегия основывается главным образом на следующих принципах:

-

Используйте линии SMA с различными параметрами для построения золотых крестов и торговых сигналов мертвого креста. Сигнал покупки генерируется, когда краткосрочная SMA пересекает долгосрочную SMA, а сигнал продажи генерируется, когда краткосрочная SMA пересекает длинную SMA.

-

Для определения глубины рынка и тенденций используйте индикатор облачного диаграмма Ichimoku. Сигнал покупки генерируется только тогда, когда цена закрытия выше, чем ведущий диапазон A и ведущий диапазон B облачного диаграмма, а сигнал продажи генерируется только тогда, когда цена закрытия ниже, чем диапазон A и диапазон B, что фильтрует большинство ложных сигналов.

-

Использование индикаторов объема торговли для фильтрации ложных сигналов с низким объемом.

-

Используйте функцию графика для обозначения позиций сигналов покупки и продажи на графике.

Таким образом, стратегия учитывает краткосрочные и долгосрочные тенденции, показатели глубины рынка и показатели объема торговли для оптимизации торговых решений.

Анализ преимуществ

Преимущества этой стратегии включают:

- Используйте золотой SMA и мертвый крест для генерации основных сигналов купли и продажи, избегая слишком большой сложности.

- Используйте диаграмму облаков Ichimoku для определения глубины рынка и средне-долгосрочных тенденций, которые могут эффективно фильтровать шум.

- Комбинировать показатели объема торговли, чтобы избежать ложных прорывов с низким объемом.

- Большое пространство для настройки параметров для оптимизации на разных рынках.

- Ясная логика и легко понять и изменить.

- Интуитивно отображать сигналы покупки и продажи для упрощения тестирования и оптимизации стратегии.

Анализ рисков

Риски этой стратегии также включают:

- Линии SMA могут легко генерировать вводящие в заблуждение сигналы и требуют фильтров.

- Эффект диаграммы облаков Ichimoku, определяющей структуру рынка, зависит от настроек параметров.

- Эффект увеличения объема торговли может влиять на суждение по показателю объема.

- Тенденционные и колеблющиеся рынки требуют различных параметров.

- Есть некоторое отставание.

Эти риски могут быть уменьшены путем оптимизации таких параметров, как SMA, Ichimoku, объем и выбор подходящих торговых продуктов.

Руководство по оптимизации

Стратегия может быть оптимизирована несколькими способами:

- Проверьте больше показателей MA, таких как EMA, VIDYA и т.д.

- Попробуй другие параметры Ичимоку.

- Используйте индикаторы импульса для дополнительного суждения.

- Добавьте механизмы остановки потерь.

- Оптимизировать параметры для различных рынков и продуктов.

- Используйте машинное обучение для динамической оптимизации параметров.

Заключение

Эта стратегия объединяет показатели кроссовера SMA, глубины рынка и объема, чтобы сформировать относительно стабильную и надежную количественную торговую стратегию. Ее можно дополнительно оптимизировать путем настройки параметров, добавления новых технических индикаторов и т. Д. Результаты бэкстеста и реального времени являются многообещающими.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- Комбинированная многопоказательная количественная стратегия торговли

- Контрарианская стратегия доступа к каналу Дончиана с паузой после остановки потери и остановкой после остановки потери

- Внутреннедневная краткосрочная стратегия торговли по комбинации индикаторов с одной свечой

- Стратегия торговли с перемещающейся средней

- RSI Стратегия торговли полосами Боллинджера

- Тенденция в соответствии со стратегией, основанной на двойной EMA

- Стратегия двойного перемещающегося среднего выхода

- RSI и стратегия прорыва скользящей средней

- Стратегия отслеживания EMA

- Тенденция в соответствии со стратегией, основанной на скользящей средней

- Стратегия отслеживания тренда Stop Loss Take Profit

- Двунаправленная пересечение нулевой оси Qstick Indicator Backtest Strategy

- Стратегия торговли с перемещающейся средней

- Стратегия скользящей средней дивергенции

- Стратегия обращения высокочастотного трейдинга на основе теневой линии

- Количественная стратегия торговли, основанная на линейной регрессии RSI

- Эта стратегия - двунаправленная адаптивная стратегия отслеживания импульса

- Стратегия отслеживания тенденции двойной скользящей средней

- Стратегия прорыва

- RSI CCI Williams%R Количественная стратегия торговли