Стратегия захвата низкой точки, основанная на линейной регрессии восстановления Vix

Обзор

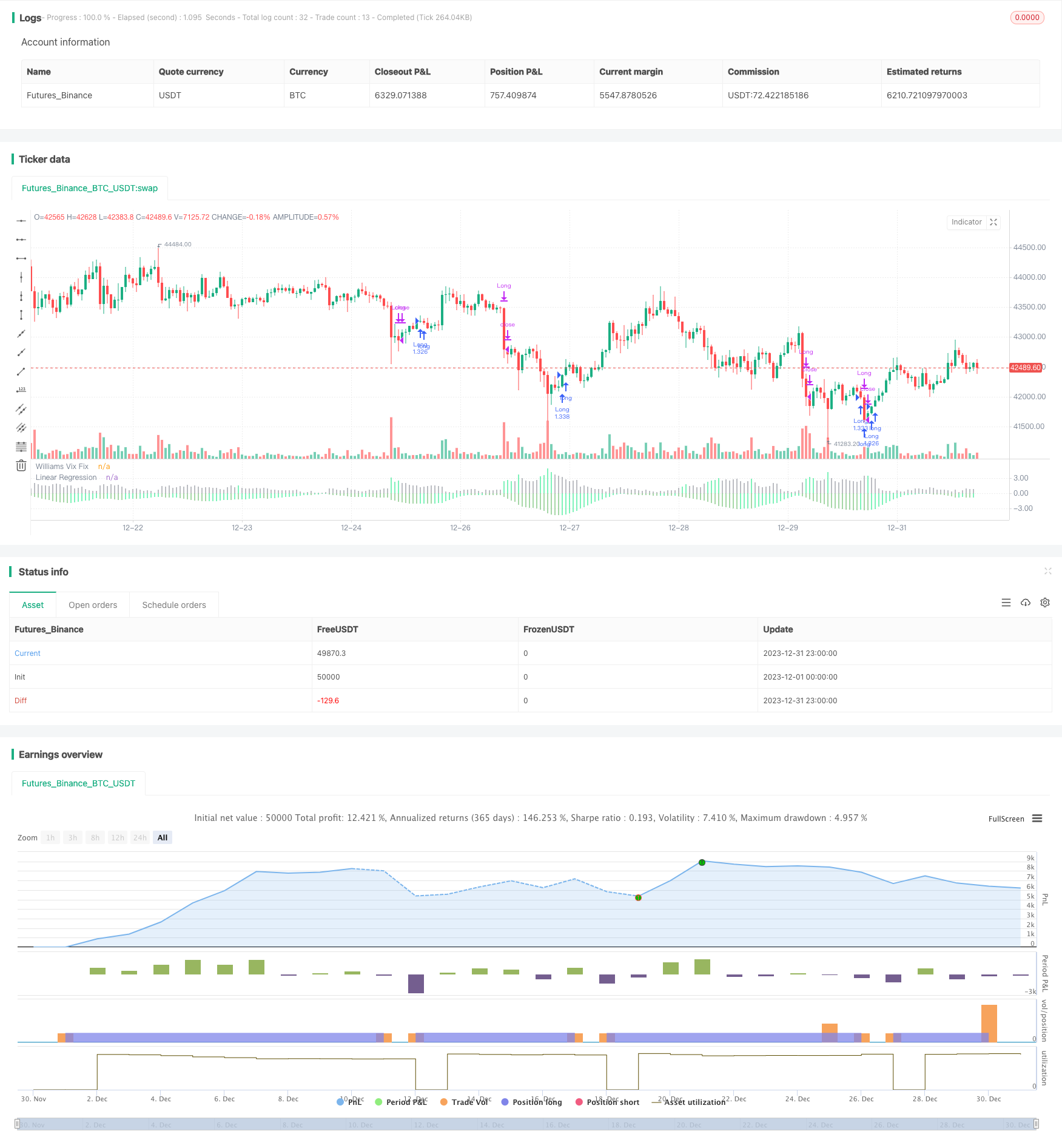

Основная идея этой стратегии заключается в том, чтобы в сочетании с показателями ремонта Wix и его линейной регрессией точно улавливать низкие точки рынка.

Стратегический принцип

- Расчет показателя по ремонту Wix помогает лучше определить низкие точки рынка

- Применение линейной регрессии к показателю ремонта Wix. Когда цвет линейной регрессии гистограммы становится зеленым, указывая на то, что линейная регрессия ремонта Wix начинает расти, можно подать сигнал покупки

- В сочетании с зеленым столбом показателя по ремонту Wix, можно дополнительно подтвердить время покупки

- Когда линейный регрессионный гистограмм становится красным, указывающий на то, что линейный регрессионный регресс Wix начинает снижаться, посылается сигнал продажи

Вышеуказанный процесс, использующий линейную регрессию, повышает точность и своевременность сигналов индикатора по ремонту Wix, отфильтровывая некоторые ложные сигналы, что позволяет точно улавливать низкие точки.

Анализ преимуществ

- Стратегия использования линейной регрессии фильтрации частичных ложных сигналов показателя по исправлению Wix, чтобы сделать сигнал покупки/продажи более точным и надежным

- Линейная регрессия повышает чувствительность и своевременность сигналов, позволяя быстро улавливать рыночные переломы

- Простая, понятная и понятная логика стратегии для количественных сделок

- Более конфигурируемые параметры, гибко адаптируемые к изменениям рынка

Риски и решения

- Эта стратегия используется в основном для определения общих низких точек рынка и не подходит для отдельных акций.

- Линейная регрессия не может полностью отфильтровывать фальшивые сигналы, в сочетании с показателями ремонта Wix можно снизить риск

- Необходимо адаптировать параметры к изменениям в практике, чтобы избежать неэффективности.

- Рекомендуется использовать в сочетании с другими показателями для дальнейшего подтверждения сигнала.

Направление оптимизации

- Можно рассмотреть возможность использования в сочетании с показателями волатильности или количественной энергии для дальнейшей фильтрации сигналов.

- Изучение методов самостоятельной адаптации параметров для оптимизации, чтобы сделать стратегию более умной

- Можно изучить методы машинного обучения, чтобы использовать более сложные модели для прогнозирования движения по ремонту Wix

- Аналогичный подход можно применить к отдельным акциям, чтобы изучить, как отфильтровывать ложные сигналы.

Подвести итог

Стратегия использует Wix, чтобы исправить показатели, чтобы определить низкие точки, а также ввести линейный регресс, чтобы повысить качество сигнала, что позволяет эффективно улавливать низкие точки на рынке. Стратегия проста и практична, результаты являются идеальными, а основной риск заключается в том, что ложные сигналы не могут быть полностью отфильтрованы. Нам все еще нужно оптимизировать параметры и рассмотреть возможность введения других средств для дальнейшей подтверждения сигналов, чтобы сделать стратегию более совершенной.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4

strategy("VixFixLinReg-Strategy", shorttitle="VixFixLinReg - Strategy",

overlay=false, initial_capital = 100000,

default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type = strategy.commission.percent, pyramiding = 1,

commission_value = 0.01)

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bolinger Band Length")

mult = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range - Based on Percentile and LookBack Period?")

sd = input(false, title="Show Standard Deviation Line?")

i_startTime = input(defval = timestamp("01 Jan 2010 00:00 +0000"), title = "Start Time", type = input.time)

i_endTime = input(defval = timestamp("01 Jan 2099 00:00 +0000"), title = "End Time", type = input.time)

inDateRange = true

considerVIXFixClose = input(false)

lengthKC=input(20, title="KC Length")

multKC = input(1.5, title="KC MultFactor")

atrLen = input(22)

atrMult = input(5)

initialStopBar = input(5)

waitForCloseBeforeStop = input(true)

f_getStop(atrLen, atrMult)=>

stop = strategy.position_size > 0 ? close - (atrMult * atr(atrLen)) : lowest(initialStopBar)

stop := strategy.position_size > 0 ? max(stop,nz(stop[1], stop)) : lowest(initialStopBar)

stop

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? color.lime : color.gray

val = linreg(wvf, pd, 0)

absVal = abs(val)

linRegColor = val>val[1]? (val > 0 ? color.green : color.orange): (val > 0 ? color.lime : color.red)

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=plot.style_line, linewidth=4, color=color.orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=plot.style_line, linewidth=4, color=color.orange)

plot(wvf, title="Williams Vix Fix", style=plot.style_histogram, linewidth = 4, color=col)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=plot.style_line, linewidth = 3, color=color.aqua)

plot(-absVal, title="Linear Regression", style=plot.style_histogram, linewidth=4, color=linRegColor)

vixFixState = (col == color.lime) ? 1: 0

vixFixState := strategy.position_size == 0? max(vixFixState, nz(vixFixState[1],0)) : vixFixState

longCondition = (vixFixState == 1 and linRegColor == color.lime) and inDateRange

exitLongCondition = (linRegColor == color.orange or linRegColor == color.red) and considerVIXFixClose

stop = f_getStop(atrLen, atrMult)

label_x = time+(60*60*24*1000*20)

myLabel = label.new(x=label_x, y=0, text="Stop : "+tostring(stop), xloc=xloc.bar_time, style=label.style_none, textcolor=color.black, size=size.normal)

label.delete(myLabel[1])

strategy.entry("Long", strategy.long, when=longCondition, oca_name="oca_buy")

strategy.close("Long", when=exitLongCondition or (close < stop and waitForCloseBeforeStop and linRegColor == color.green))

strategy.exit("ExitLong", "Long", stop = stop, when=not waitForCloseBeforeStop and linRegColor == color.green)