Количественная торговая стратегия, основанная на прорыве Yiyun и индикаторе ADX

Обзор

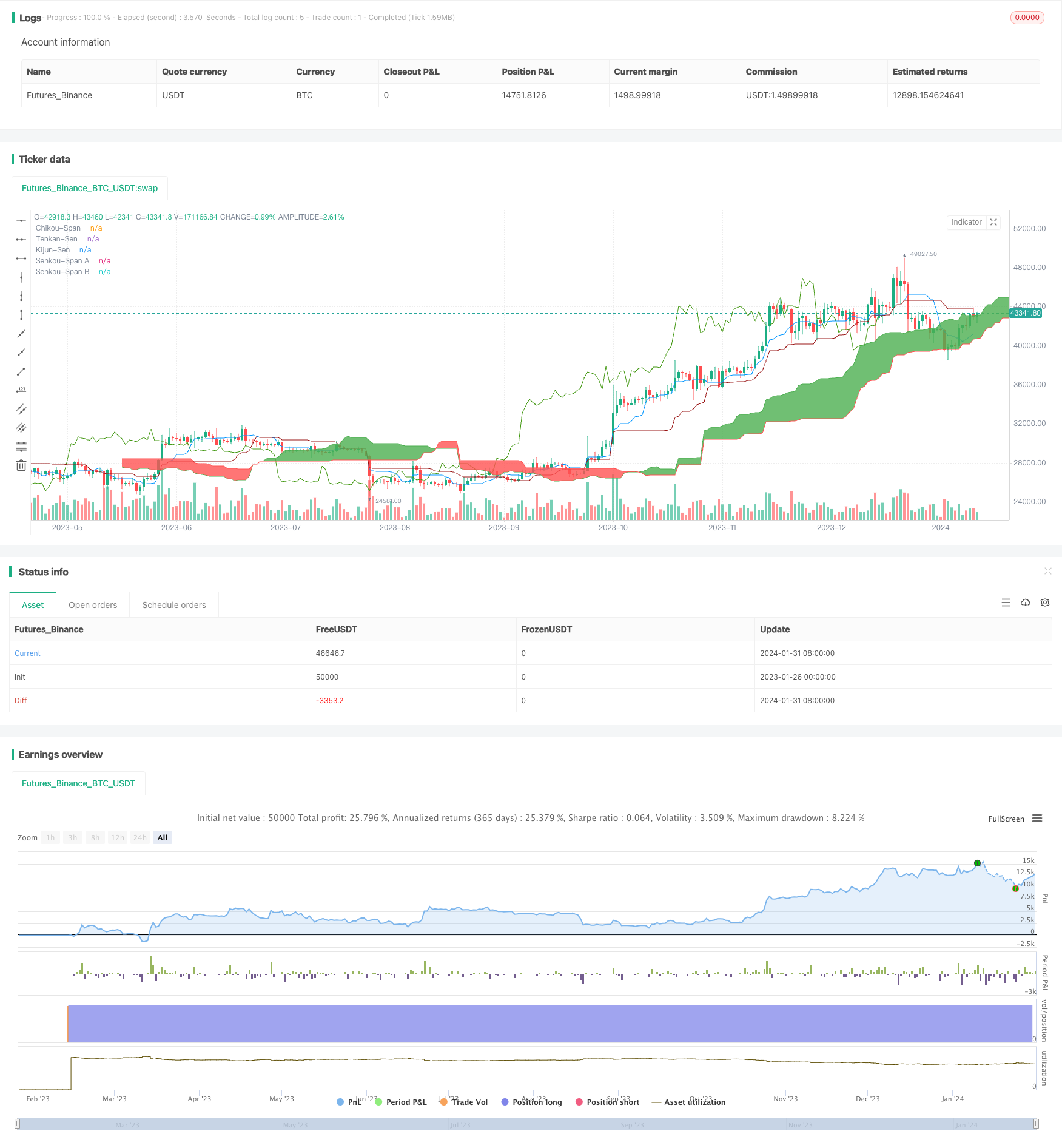

Название стратегии называется Quantitative Trading Strategy, основанная на Cloud Breakthrough и ADX Indicator. Она объединяет технический анализ Cloud Graph и средний трендовый индекс (ADX) для определения того, когда создавать позиции сверх или ниже. В частности, она создает позиции, когда цены прорывают облачный график, и ADX Indicator показывает сильную тенденцию.

Стратегический принцип

Стратегия использует диаграмму облаков в диаграмме ультразвука, чтобы определить ключевые зоны поддержки и сопротивления. Она одновременно сочетается с индикатором ADX, чтобы определить силу тренда. Конкретные правила стратегии торговли следующие:

Сигналы о многоголовном строительстве:

- Антенна перевернута вверх через базовую линию

- Замедленная линия поворота вверх по оси 0

- Цены выше, чем на графике облаков

- ADX ниже 45 (показывает, что тенденция не слишком расширилась)

- +DI выше -DI ((показывает тенденцию к росту)

Сигналы о строительстве пустого склада:

- Антенна перевернута вниз через базовую линию

- Задержанная линия поворачивает вниз через 0-угол

- Цены ниже по диаграмме облаков

- ADX выше 45 ((показывает, что тенденция может измениться))

- +DI ниже -DI (что указывает на тенденцию к снижению)

Анализ преимуществ

Эта стратегия, в сочетании с графическим техническим анализом и индикаторами трендового анализа, позволяет эффективно определять тенденции рынка и сильные зоны. Конкретные преимущества:

- Используйте график облака для определения ключевых областей поддержки и сопротивления, чтобы уловить сильные тенденции

- В сочетании с индексом ADX можно определить истинную силу тренда и избежать ошибочных сделок

- Правила ясные, простые в использовании, доступны на диске.

Риски и решения

Существуют также риски, связанные с нестабильностью, определяемой индексом ADX. Конкретные риски и способы их решения:

- ADX-расчет имеет задержку, может пропустить быстрый обратный ход. Можно соответствующим образом снизить параметры ADX, чтобы сделать его более чувствительным

- ADX не очень эффективен в шокирующих ситуациях. Можно добавить фильтры для других показателей, таких как BOLL-каналы и т. д.

- График в облаке может быть неработоспособным. Параметры могут быть скорректированы или добавлены дополнительные показатели.

Советы по оптимизации стратегии

Эта стратегия также может быть оптимизирована в следующих аспектах:

- Настройка графических параметров облака для большего количества сортов

- Увеличение стратегии по сдерживанию убытков и борьба с единичными потерями

- Сочетание большего количества индикаторов, образующих комбинацию индикаторов для фильтрации сигналов

- Добавление модуля прогнозирования моделей для дальнейшего определения эффектора сигналов тренда с использованием машинного обучения

Подвести итог

Эта стратегия в сочетании с облачным графическим техническим анализом и индикаторами определения тенденций ADX образует четкий и полный набор количественных торговых стратегий. Она определяет ключевые зоны поддержки и сопротивления, а также учитывает тенденции, чтобы эффективно использовать рыночные возможности.

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

strategy('Ichimoku Cloud with ADX (By Coinrule)',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

// Stop Loss and Take Profit for Shorting

Stop_loss = input(1) / 100

Take_profit = input(5) / 100

longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// ADX

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and avg_dm < 45 and pos_dm > neg_dm

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and avg_dm > 45 and pos_dm < neg_dm

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.close('Long', when=bearish and not short_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

strategy.close('Short', when=bullish and not long_entry)