Расширенная торговая стратегия индикатора RSI

Обзор

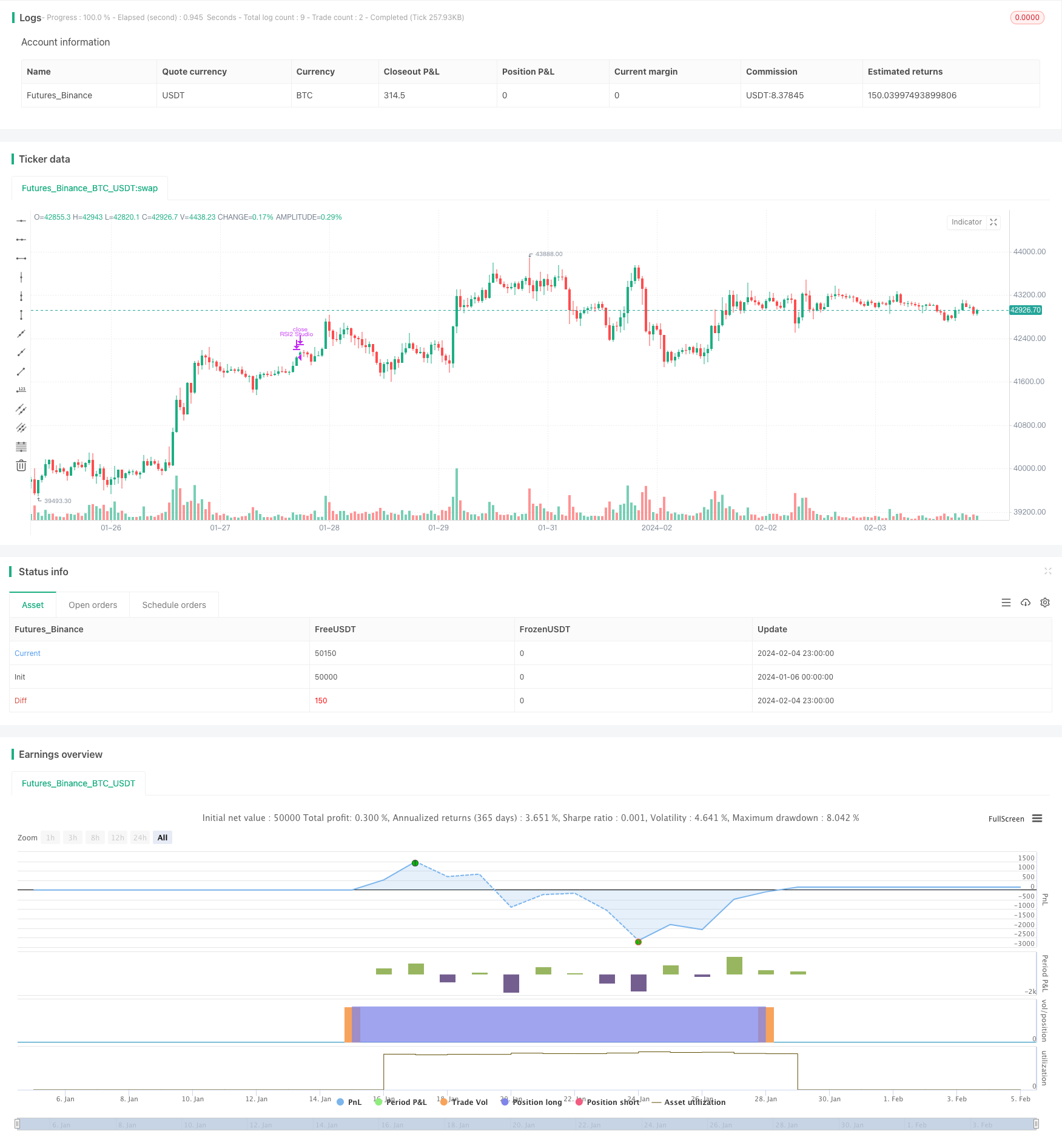

S&P500 Advanced RSI Indicator Trading Strategy - это среднесрочная и долгосрочная стратегия для отслеживания тенденций в индексе S&P500. Стратегия включает в себя несколько фильтров, чтобы торговать на основе сигналов RSI, чтобы контролировать риск и уменьшить ложные сигналы.

Стратегический принцип

Основным показателем стратегии является RSI, основанный на двухциклических значениях RSI для определения цены, превышающей или превышающей установленную линию перепродажи. Кроме того, в стратегии есть ряд вспомогательных фильтров для контроля риска:

Еженедельный RSI-фильтр: требует, чтобы еженедельный RSI был ниже установленной линии, чтобы избежать чрезмерного экстремизма в бычьем рынке

MA-фильтр: требует цены выше указанного цикла MA, чтобы гарантировать покупку только после начала тренда

Вторичный RSI-фильтр: требует, чтобы вторичный RSI также был ниже проданной линии, чтобы избежать ложного прорыва

ATR пробивается через фильтр: избежать резкого падения цен и контролировать риски

Использование вышеуказанных многочисленных фильтров в сочетании позволяет эффективно идентифицировать ценные точки переворота, контролировать частоту торговли и снижать риск.

Анализ преимуществ

Стратегия торговли S&P 500 с высоким RSI имеет следующие преимущества:

Фильтрация множества вспомогательных показателей, снижение ложных сигналов, высокая надежность

Контроль рисков с помощью ATR, чтобы избежать резкого падения цен

Еженедельный RSI-фильтр поможет избежать покупки в бычьем рынке и не стать слишком радикальным

MA-фильтр требует, чтобы цена была выше средней по тренду, чтобы обеспечить вход после начала тренда

Вторичный RSI фильтр предотвращает ложные прорывы RSI

Подходит для средне- и долгосрочных позиций, не слишком часто торгуется

Анализ рисков

Основные риски, связанные с этой стратегией, заключаются в следующем:

При использовании RSI в качестве основного индикатора может быть определенная отсталость

Слишком строгие условия фильтрации, возможно, мы упустим некоторые возможности

В экстравагантных ситуациях может быть нарушена стоп-код.

Слабое суждение о сложных ситуациях, основанных на простых RSI и фильтрах

Соответствующие меры по смягчению последствий:

Правильная настройка параметров, чтобы не упустить возможность

Увеличение размеров позиций, чтобы компенсировать определенную вероятность просрочки покупки

Условия фильтрации могут быть расширены, чтобы увеличить частоту сделок

Можно рассматривать более сложные ситуации в сочетании с другими показателями.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих направлениях:

Тестирование настройки параметров RSI для поиска оптимальных линий перекупа и перепродажи

Тестирование параметров средней линейной периодичности MA для определения оптимальных параметров

Тестирование корректировки параметров ATR для оптимизации цены, чтобы преодолеть фильтрацию

Попытка объединить эти показатели с другими, чтобы улучшить способность судить в сложных ситуациях.

Оптимизируйте RSI на неделю, чтобы определить оптимальный RSI на неделю

Оптимизация параметров вторичного RSI, поиск наилучших вторичных RSI циклов и линий перекупа и перепродажи

Подвести итог

S&P 500 Advanced RSI Trading Strategy использует RSI, чтобы определить обратную точку средней длинной линии цены и установить различные условия фильтра, чтобы контролировать риск. Эта стратегия эффективно использует эффективность RSI, чтобы эффективно блокировать среднюю длинную линию, чтобы избежать слишком частого выхода на рынок.

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.

// This strategy is optimized for minimum drawdowns and has several filters on board for use on different securities

strategy("S&P500 RSI2 Studio", overlay=true)

baseLength = input(2, title="Base RSI Length")

overSold = input(10, title="Overbought Level")

overBought = input(90, title="Oversold Level")

overBoughtExit = input(70, title="Overbought Level Exit")

enableWeeklyRsiFilter = input(true, title="Enable Weekly RSI Filter")

weeklyOverSold = input(30, title="Weekly Oversold Level")

weeklyOverBought = input(70, title="Weekly OverOverbought Level")

weeklyRsiLength = input(2, title="weeklyRsiLength")

enableWmaFilter = input(false, title="Enable MA Filter")

wmaLength = input(100, title="WMA Length")

exitRsiLength = input(4, title="Exit RSI Length")

dailyRsiLength = input(4, title="Daily RSI Length")

enable2ndRSIFilter = input(false, title="Enable 2nd RSI Filter")

SecRSIFilterLengh = input(14, title="2nd RSI Filter Length")

SecRSIFilterOverSold = input(20, title="2nd RSI Filter Oversold Level")

enableAtrFilter = input(true, title="Enable ATR Filter")

numAtrDays = input(14, title="Number of Days ATR Average")

atrFilterFactor = input(2, title="ATR Filter Factor")

weeklyRsi = request.security(syminfo.tickerid, "W", ta.wma(ta.rsi(close, weeklyRsiLength), 1))

exitRsi = request.security(syminfo.tickerid, "D", ta.wma(ta.rsi(close, exitRsiLength), 2))

dailyRsi = request.security(syminfo.tickerid, "D", ta.wma(ta.rsi(close, dailyRsiLength), 2))

price = close

priceDropCondition = ta.atr(1) >= ta.atr(numAtrDays) * atrFilterFactor

preventEarlyEntry = not priceDropCondition

vrsi = ta.wma(ta.rsi(price, baseLength), 2)

wma = ta.wma(price, wmaLength)

buyCond1 = ta.crossunder(vrsi, overSold)

buyCond2 = enableWeeklyRsiFilter ? weeklyRsi < weeklyOverSold : true

buyCond3 = enable2ndRSIFilter ? ta.wma(ta.rsi(close, SecRSIFilterLengh),2) < SecRSIFilterOverSold : true

buyCond4 = enableWmaFilter ? price > ta.wma(close, wmaLength) : true

buyCond5 = enableAtrFilter ? preventEarlyEntry : true

buy = buyCond1 and buyCond2 and buyCond3 and buyCond4 and buyCond5

if (not na(vrsi))

if buy

strategy.entry("RSI2 Studio", strategy.long, comment="Long")

if (exitRsi > overBoughtExit)

strategy.close("RSI2 Studio", comment="Close Long")