3 10 Стратегия маркировки контура осциллятора

Обзор

3 10 Стратегия маркировки опор шокера используется для определения силы и слабости рынка для покупки и продажи, путем вычисления разницы между 3-дневными и 10-дневными простыми скользящими средними как индикатора MACD, в сочетании с анализом объема торгов, что создает торговый сигнал. Эта стратегия одновременно сочетает в себе ключевые ценовые зоны, характеристики объема торгов и обратный оборот индикатора MACD для подтверждения возможностей входа и выхода.

Стратегический принцип

Центральным показателем этой стратегии является MACD, который состоит из быстрого и медленного движущихся средних. Быстрая линия представляет собой 3-дневную простую движущуюся среднюю, а медленная - 10-дневную простую движущуюся среднюю. Разница между ними образует столбиковую линию MACD.

Кроме того, эта стратегия объединяет объем покупок и продаж на каждой из K-линий с относительной силой рынка. Конкретный метод заключается в следующем: объем покупок и продаж = объем покупок и продаж x (высокая цена-высокая цена). Если объем покупок и продаж значительно превышает объем покупок и продаж, то это сигнал к покупке.

Комбинируя показатели MACD и анализ объема сделок, стратегия может эффективно судить о направлении рыночных связей спроса и предложения и ожидания. В то же время, стратегия также проверяет, находится ли цена в ключевых районах, эффективно ли MACD, и достаточно ли большая разница в объеме сделок, чтобы отфильтровать некоторый шум импульсивных операций и обеспечить высокую вероятность и высокую эффективность входа.

Анализ преимуществ

- Показатели MACD используются для определения направления рыночных тенденций

- Анализ разницы в объемах торгов показывает, что рынок покупок и продаж силен

- Многоусловное отсеивание для обеспечения высокой вероятности операции

- Применение стратегии “стоп-стоп” и “контроль риска”

Наибольшее преимущество этой стратегии заключается в том, что она полностью сочетает в себе рыночные отношения спроса и предложения. MACD-полюс позволяет эффективно оценивать соотношение сил торговой сетки и направление рыночной активности. Анализ разницы в объеме торгов позволяет четко определить доминирующую силу торговой сетки.

Анализ рисков

- Риск сбоя MACD. MACD может подавать ложные сигналы во время рыночных колебаний или при свертывании.

- Риск неэффективности сбыта. На рынке может существовать тенденция к увеличению объемов сбыта, что снижает точность анализа объемов сбыта.

- Оптимизация параметров является сложной. Эта стратегия включает в себя несколько параметров, которые трудно оптимизировать, и не подходит для инвесторов, у которых слабая способность к регулированию параметров.

Вышеуказанные риски можно избежать следующими способами: точно определить основные тенденции рынка, избежать использования этой стратегии в шокирующем диапазоне; обратить внимание на информационную сторону рынка, идентифицировать случаи, когда объем торгов поднимается человеком; параметры для корректировки должны быть осторожными, можно воспользоваться рекомендациями профессиональных учреждений.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

- Использование таких показателей, как KD, Brin Band, в качестве альтернативы или в сочетании с MACD для повышения точности суждения

- Добавление механизмов управления позициями, позволяющих динамично корректировать параметры стратегии

- Оптимизация стоп-стоп-лосс для достижения более высокой разовой прибыли

- Работа в более длительных временных циклах для повышения стабильности

В целом, можно отметить, что в этой стратегии есть большой простор для оптимизации, и инвесторы могут в соответствии со своими обстоятельствами и рыночной обстановкой вносить соответствующие коррективы и улучшения, чтобы улучшить эффективность стратегии.

Подвести итог

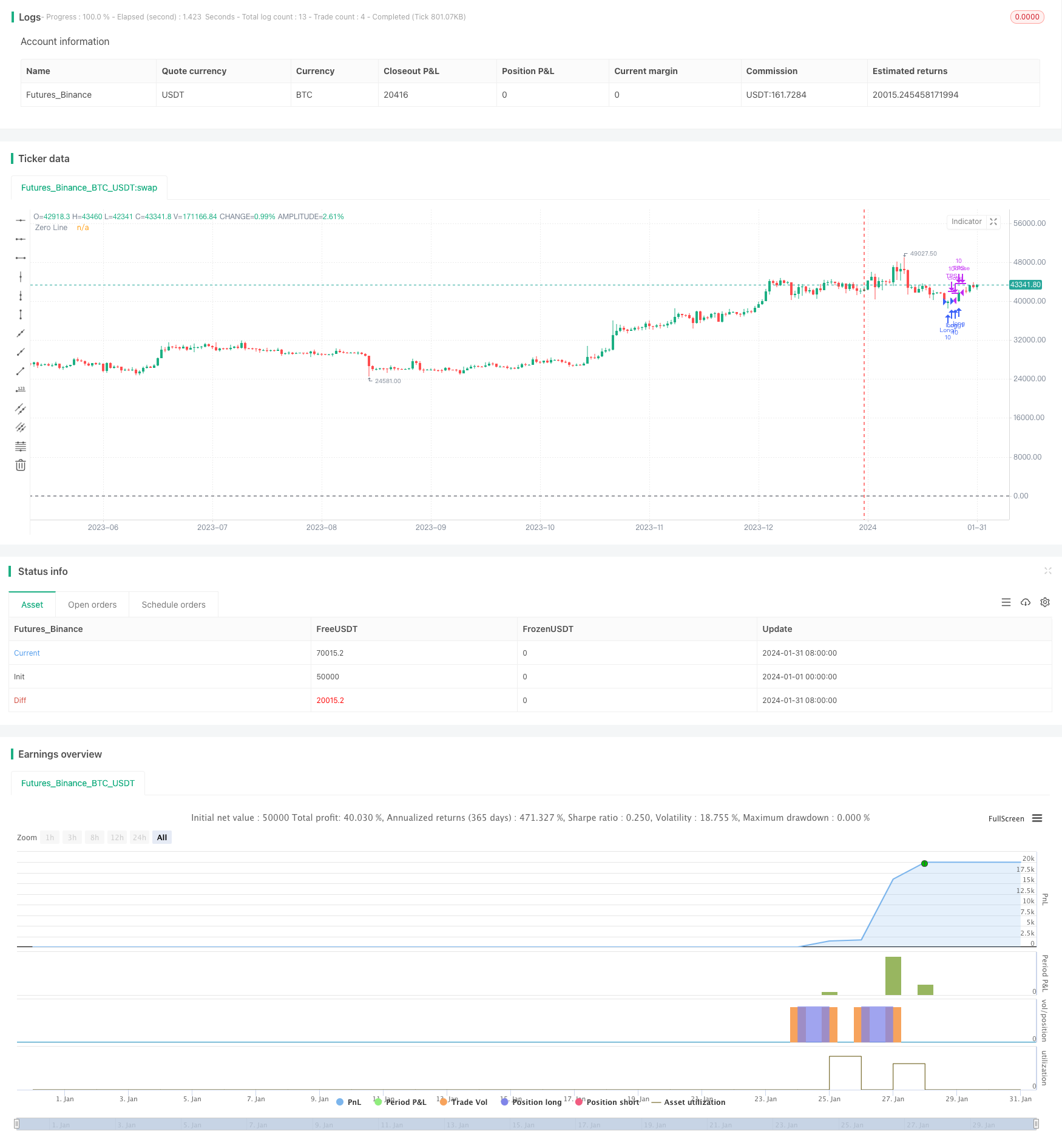

3 10 Стратегия маркировки опор взволнователей успешно объединяет идеи анализа MACD, сравнения объема сделок и проверки многоусловной фильтрации. Она обладает сильной способностью определять отношения спроса и предложения и направление рыночной динамики, а также встроенный механизм контроля риска. Эта стратегия имеет широкий оптимизационный простор и широкие перспективы применения, что заслуживает внимания инвесторов и глубокого изучения.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)

macdBiasValue = input(title="MACD Bias", defval=0.8)

shortLookBack = input( title="Short LookBack", defval=3)

longLookBack = input( title="Long LookBack", defval=10)

takeProfit = input( title="Take Profit", defval=0.75)

stopLoss = input( title="Stop Loss", defval=0.5)

fast_ma = ta.sma(close, 3)

slow_ma = ta.sma(close, 10)

macd = fast_ma - slow_ma

signal = ta.sma(macd, 16)

hline(0, "Zero Line", color = color.black)

buyVolume = volume*((close-low)/(high-low))

sellVolume = volume*((high-close)/(high-low))

buyVolSlope = buyVolume - buyVolume[1]

sellVolSlope = sellVolume - sellVolume[1]

signalSlope = ( signal - signal[1] )

macdSlope = ( macd - macd[1] )

//plot(macdSlope, color=color.red, title="Total Volume")

//plot(signalSlope, color=color.green, title="Total Volume")

intrabarRange = high - low

getLookBackSlope(lookBack) => signal - signal[lookBack]

getBuyerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if buyVolume[i] > sellVolume[i]

j += 1

j

getSellerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if sellVolume[i] > buyVolume[i]

j += 1

j

getVolBias(lookBack) =>

float b = 0

float s = 0

for i = 1 to lookBack

b += buyVolume[i]

s += sellVolume[i]

b > s

getSignalBuyerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] > signalBiasValue

j += 1

j

getSignalSellerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < ( 0 - signalBiasValue )

j += 1

j

getSignalNoBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < signalBiasValue and signal[i] > ( 0 - signalBiasValue )

j += 1

j

getPriceRising(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] > close[i + 1]

j += 1

j

getPriceFalling(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] < close[i + 1]

j += 1

j

getRangeNarrowing(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] < intrabarRange[i + 1]

j+= 1

j

getRangeBroadening(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] > intrabarRange[i + 1]

j+= 1

j

bool isNegativeSignalReversal = signalSlope < 0 and signalSlope[1] > 0

bool isNegativeMacdReversal = macdSlope < 0 and macdSlope[1] > 0

bool isPositiveSignalReversal = signalSlope > 0 and signalSlope[1] < 0

bool isPositiveMacdReversal = macdSlope > 0 and macdSlope[1] < 0

bool hasBearInversion = signalSlope > 0 and macdSlope < 0

bool hasBullInversion = signalSlope < 0 and macdSlope > 0

bool hasSignalBias = math.abs(signal) >= signalBiasValue

bool hasNoSignalBias = signal < signalBiasValue and signal > ( 0 - signalBiasValue )

bool hasSignalBuyerBias = hasSignalBias and signal > 0

bool hasSignalSellerBias = hasSignalBias and signal < 0

bool hasPositiveMACDBias = macd > macdBiasValue

bool hasNegativeMACDBias = macd < ( 0 - macdBiasValue )

bool hasBullAntiPattern = ta.crossunder(macd, signal)

bool hasBearAntiPattern = ta.crossover(macd, signal)

bool hasSignificantBuyerVolBias = buyVolume > ( sellVolume * 1.5 )

bool hasSignificantSellerVolBias = sellVolume > ( buyVolume * 1.5 )

// 7.48 Profit 52.5%

if ( hasSignificantBuyerVolBias and getPriceRising(shortLookBack) == shortLookBack and getBuyerVolBias(shortLookBack) == shortLookBack and hasPositiveMACDBias and hasBullInversion)

strategy.entry("Short1", strategy.short, qty=10)

strategy.exit("TPS", "Short1", limit=strategy.position_avg_price - takeProfit, stop=strategy.position_avg_price + stopLoss)

// 32.53 Profit 47.91%

if ( getPriceFalling(shortLookBack) and (getVolBias(shortLookBack) == false) and signalSlope < 0 and hasSignalSellerBias)

strategy.entry("Long1", strategy.long, qty=10)

strategy.exit("TPS", "Long1", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)