Стратегия области действий CDC

Обзор

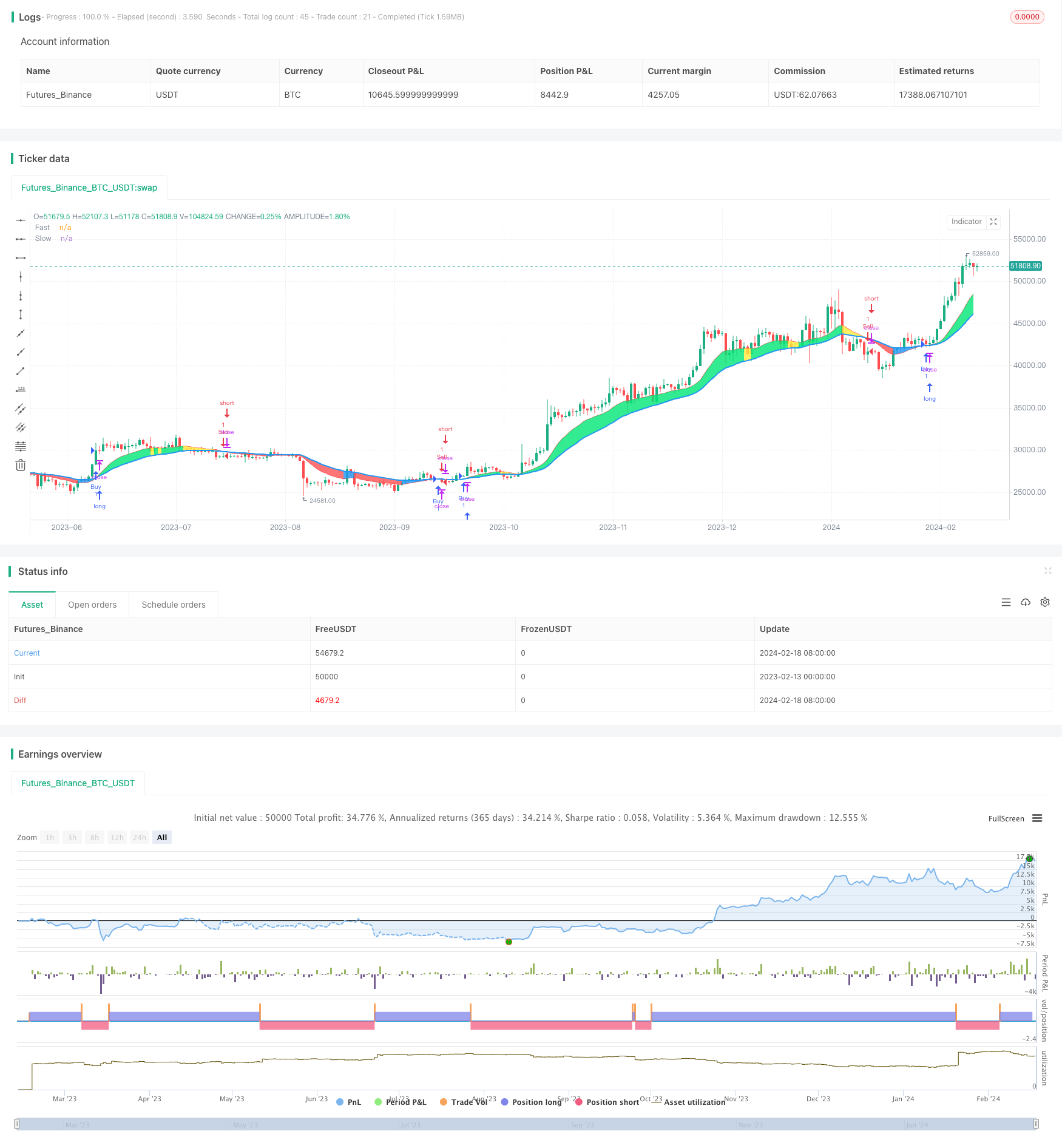

Районы действия CDC[Стратегия TS-трейдера - это количественная торговая стратегия, основанная на переработке региональных индикаторов движения CDC. Стратегия использует как сигнал к покупке и продаже перекрестки быстрого и медленного движущегося среднего значения.

Стратегический принцип

Ключевыми показателями стратегии являются быстрые и медленные скользящие средние. Сначала стратегия вычисляет средние арифметические цены на цены, а затем вычисляет быстрые и медленные скользящие средние в зависимости от продолжительности цикла, установленного пользователем. Когда скользящая средняя скользит над медленной скользящей средней, это считается бычьим сигналом; когда скользящая средняя скользит ниже, это считается медленным сигналом.

После определения рыночной тенденции стратегия далее определяет связь текущей закрывающей цены с движущимся средним. Если это бычий рынок, и закрывающая цена выше быстрой движущейся средней, то это сильный сигнал покупки; если это медвежий рынок, и закрывающая цена ниже быстрой движущейся средней, то это сильный сигнал продажи.

На основе этих сигналов покупки и продажи, стратегия может проводить автоматизированную торговлю. Когда запускается сигнал покупки, открывается позиция на открытую позицию; когда запускается сигнал продажи, открывается позиция на открытую позицию или открывается позиция на открытую позицию.

Анализ преимуществ

Эта стратегия имеет следующие преимущества:

- Использование скользящих средних в качестве базовых показателей, имеющих прочную и понятную теоретическую основу;

- В сочетании с двумя движущимися средними можно эффективно отфильтровывать рыночный шум и идентифицировать рыночные тенденции.

- В сочетании с ценой закрытия и движущейся средней можно определить более сильные моменты покупки и продажи;

- Стратегическая логика проста и понятна, легко реализованы автоматизированные сделки;

- Циклы скользящих средних могут быть скорректированы в зависимости от рынка, чтобы адаптироваться к различным ситуациям.

Анализ рисков

Однако эта стратегия также несет в себе некоторые риски:

- Поскольку движущиеся средние задерживаются, возможно, они упускают возможность сократить линию.

- Если же ситуация изменится, это может привести к большим убыткам.

- Данные отслеживания отличаются от данных на твердом диске и могут привести к снижению эффективности.

Для этих рисков могут быть оптимизированы такие методы, как определение времени входа в рынок в сочетании с другими показателями или соответствующее сокращение цикла движущихся средних для уменьшения задержек.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

- Оптимизация циклов движущихся средних для адаптации к изменениям рынка;

- Показатели, такие как увеличение объемов сделок, фильтруют фальшивые прорывы.

- В сочетании с другими показателями отмечается обратный тренд.

- Добавление стратегии стоп-лосс для контроля потерь.

Подвести итог

В целом, в регионах действия CDC:[TS трейдеры] Стратегия использования двойного пересечения скользящих средних позволяет реализовать относительно простую и практичную количественную торговую стратегию. Эта стратегия имеет преимущества в том, что ее легко понять и реализовать, а также в том, что в ней есть некоторое место для оптимизации.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("CDC Action Zone [TS Trader]", overlay=true)

// CDC ActionZone V2 29 Sep 2016

// CDC ActionZone is based on a simple 2MA and is most suitable for use with medium volatility market

// 11 Nov 2016 : Ported to Trading View with minor UI enhancement

src = input(title="Data Array", type=input.source, defval=ohlc4)

prd1 = input(title="Short MA period", type=input.integer, defval=12)

prd2 = input(title="Long MA period", type=input.integer, defval=26)

AP = ema(src, 2)

Fast = ema(AP, prd1)

Slow = ema(AP, prd2)

// === INPUT BACKTEST RANGE ===

FromYear = input(defval = 2019, title = "From Year", minval = 2009)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2009)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true

Bullish = Fast > Slow

Bearish = Fast < Slow

Green = Bullish and AP > Fast

Red = Bearish and AP < Fast

Yellow = Bullish and AP < Fast

Blue = Bearish and AP > Fast

//Long Signal

Buy = Green and Green[1] == 0

Sell = Red and Red[1] == 0

//Short Signal

Short = Red and Red[1] == 0

Cover = Red[1] and Red == 0

//Plot

l1 = plot(Fast, "Fast", linewidth=1, color=color.red)

l2 = plot(Slow, "Slow", linewidth=2, color=color.blue)

bcolor = Green ? color.lime : Red ? color.red : Yellow ? color.yellow : Blue ? color.blue : color.white

barcolor(color=bcolor)

fill(l1, l2, bcolor)

strategy.entry("Buy", strategy.long, when=window() and Buy)

strategy.entry("Sell", strategy.short, when=window() and Sell)

strategy.close("Buy", when=window() and Sell)

strategy.close("Sell", when=window() and Buy)