Все о стратегии торгового импульса с остановкой потери для золота

Автор:Чао Чжан, Дата: 2024-02-20 16:27:18Тэги:

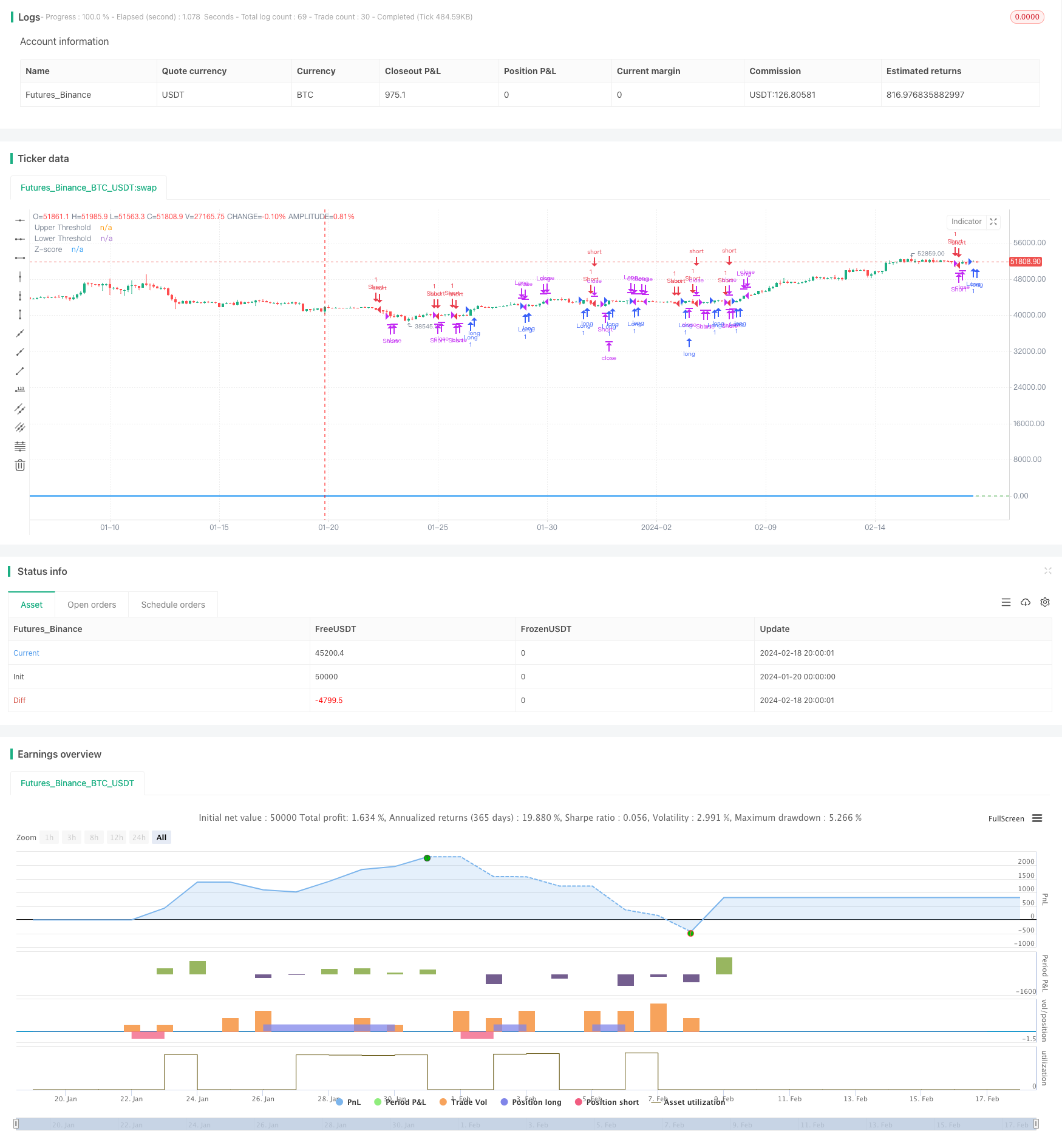

Обзор

Эта стратегия рассчитывает отклонение цены на золото от его 21-дневной экспоненциальной скользящей средней для определения ситуаций перекупа и перепродажи на рынке.

Логика стратегии

- Вычислить 21-дневную ЭМА в качестве базовой

- Расчет отклонения цены от EMA

- Стандартизировать отклонение в Z-Score

- Продолжайте, когда Z-Score превышает 0,5; Продолжайте, когда Z-Score превышает -0,5

- Закрыть позицию, когда Z-Score снизится до порога 0,5/-0,5

- Установите стоп-лосс, когда Z-Score превышает 3 или ниже -3

Анализ преимуществ

Преимущества этой стратегии:

- EMA как динамическая поддержка/сопротивление для улавливания тенденций

- Stddev и Z-Score эффективно измеряют уровни перекупа/перепродажи, уменьшая ложные сигналы

- Экспоненциальная EMA придает большее значение недавним ценам, что делает ее более чувствительной

- Z-Score стандартизирует отклонения для единых правил суждения

- Механизм остановки потерь контролирует риск и ограничивает потери

Анализ рисков

Некоторые риски следует учитывать:

- EMA может генерировать неправильные сигналы при ценовых разрывах или вырывах

- Пороги Stddev/Z-Score требуют правильной настройки для наилучшей производительности

- Неправильное установление стоп-лосса может привести к ненужным потерям

- События черного лебедя могут привести к остановке потерь и упущению возможности тренда

Решения:

- Оптимизировать параметр EMA для выявления основных тенденций

- Backtest для поиска оптимальных порогов Stddev/Z-Score

- Рациональность испытания с остановкой потерь при остановке

- Переоценить рынок после события, соответственно скорректировать стратегию

Руководство по оптимизации

Некоторые способы улучшения стратегии:

- Используйте индикаторы волатильности, такие как ATR, вместо простого Stddev для оценки аппетита к риску

- Испытать различные типы скользящих средних для лучшего исходного показателя

- Оптимизировать параметр EMA для поиска лучшего периода

- Оптимизировать пороги Z-Score для улучшения производительности

- Добавление остановок, основанных на волатильности, для более интеллектуального контроля риска

Заключение

В целом, это солидная стратегия следования тренду. Она использует EMA для определения направления тренда и стандартизированного отклонения для четкого определения уровней перекупленности / перепроданности для торговых сигналов. Разумный контроль стоп-лосса риска при сохранении прибыли. Дальнейшая настройка параметров и добавление условий могут сделать эту стратегию более надежной для практического применения.

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

Больше

- Прорывная стратегия ловушки EMA

- Стратегия торговли "Золотой крест мертвый крест"

- Стратегия отслеживания трендов в многочасовом диапазоне на основе супертенденций

- Ручная стратегия предупреждений о покупке и продаже

- Количественный прорыв в восходящем тренде

- Стратегия адаптивной сетевой торговли на основе количественной торговой платформы

- Количественная стратегия торговли на основе облака Ичимоку и скользящей средней

- Стратегия отслеживания двойной переменной средней

- Стратегия перехода на полосы Боллинджера

- Ичимоку Кинко Хё Облако + QQE Количественная стратегия

- Параболический осциллятор в поисках стратегии взлетов и падений

- Стратегия прорыва Bollinger Bands

- Прорывная стратегия разрыва справедливой стоимости

- Система адаптивного перемещения скользящей средней с прорывом импульса

- Торговая стратегия, основанная на модели пик-к-пик

- Стратегия покупки с использованием нескольких вариантов EMA

- Кроссоверная тенденция OBV EMA в соответствии со стратегией

- Стратегия отслеживания тенденций RSI и MA

- Стратегия обратного движения с двойным подтверждением

- Кроссовер EMA для долгосрочной стратегии Quant