На основе стратегии отслеживания разворота двойной скользящей средней

Обзор

Двойная линия обратного отслеживания - это количественная торговая стратегия, использующая пересечение скользящих средних как торговый сигнал. Эта стратегия объединяет разницу в средней скорости MACD и ее сигнальную линию, а также многоофитное пропорциональное суждение о количестве сделок, чтобы сформировать торговый сигнал для захвата рыночных поворотных возможностей.

Стратегический принцип

Эта стратегия в основном определяет связь между быстрой и медленной линией, когда быстрая линия при прохождении медленной линии генерирует многосигнал, а при прохождении медленной линии под быстрой линией генерирует пустой сигнал. Кроме того, она также объединяет многополые состояния MACD-разрыва, отношения между разрывом и сигнальной линией, многополые состояния торгов и т. Д.

В частности, стратегия определяет величину и направление разрыва MACD, пересечение разрыва и сигнальной линии, совпадение или противоположность разрыва и сигнальной линии. Эти обстоятельства отражают резкую падение и подъемную характеристику рынка.

Торговая стратегия возникает, когда мы считаем, что разрыв и сигнальная линия показывают обратный сигнал рынка, а количество сделок соответствует подтверждению обратного рынка.

Стратегические преимущества

- С помощью двойной равномерной скрещивания можно определить рыночный поворотный момент, и теория рептилий прочно закрепилась.

- Комбинированный трафик, чтобы избежать ложных прорывов

- Показатель MACD оценивает ситуацию в subsection, идентифицируя отскок

- Parameters - частично управляемая политика с высокой гибкостью

Риски и решения

Двойная равномерная скрещивание приводит к проблемам с випсой

- Настройка среднелинейных параметров, увеличение Threshold

Произошло полное проникновение через фильтрующее устройство

- В сочетании с под-показателями, такими как OBV, можно определить реальные тенденции в объемах сделок.

Невозможно определить глубину и силу корректировки subsection

- Увеличение остановок и оценка важных уровней поддержки

Направление оптимизации

Применение моделей машинного обучения вместо правильных суждений

- Повышение эффективности стратегии и снижение перенастройки

Добавление техники сдерживания убытков

- Защита от части прибыли и снижение риска

В сочетании с эмоциональными показателями и аналитикой новостей

- Повышение точности моделирования

Пересадка на другие виды, рынки

- Тест на масштабируемость стратегии

Подвести итог

Стратегия двойного реверсионного отслеживания равновесия учитывает в комплексе показатели равновесия, MACD и показатели объема сделок, чтобы создать позиции путем захвата их обратного сигнала и выбора подходящей обратной точки. Существует большой простор для оптимизации стратегии, которая может дополнительно повысить стабильность и доходность стратегии с помощью машинного обучения и методов управления ветром.

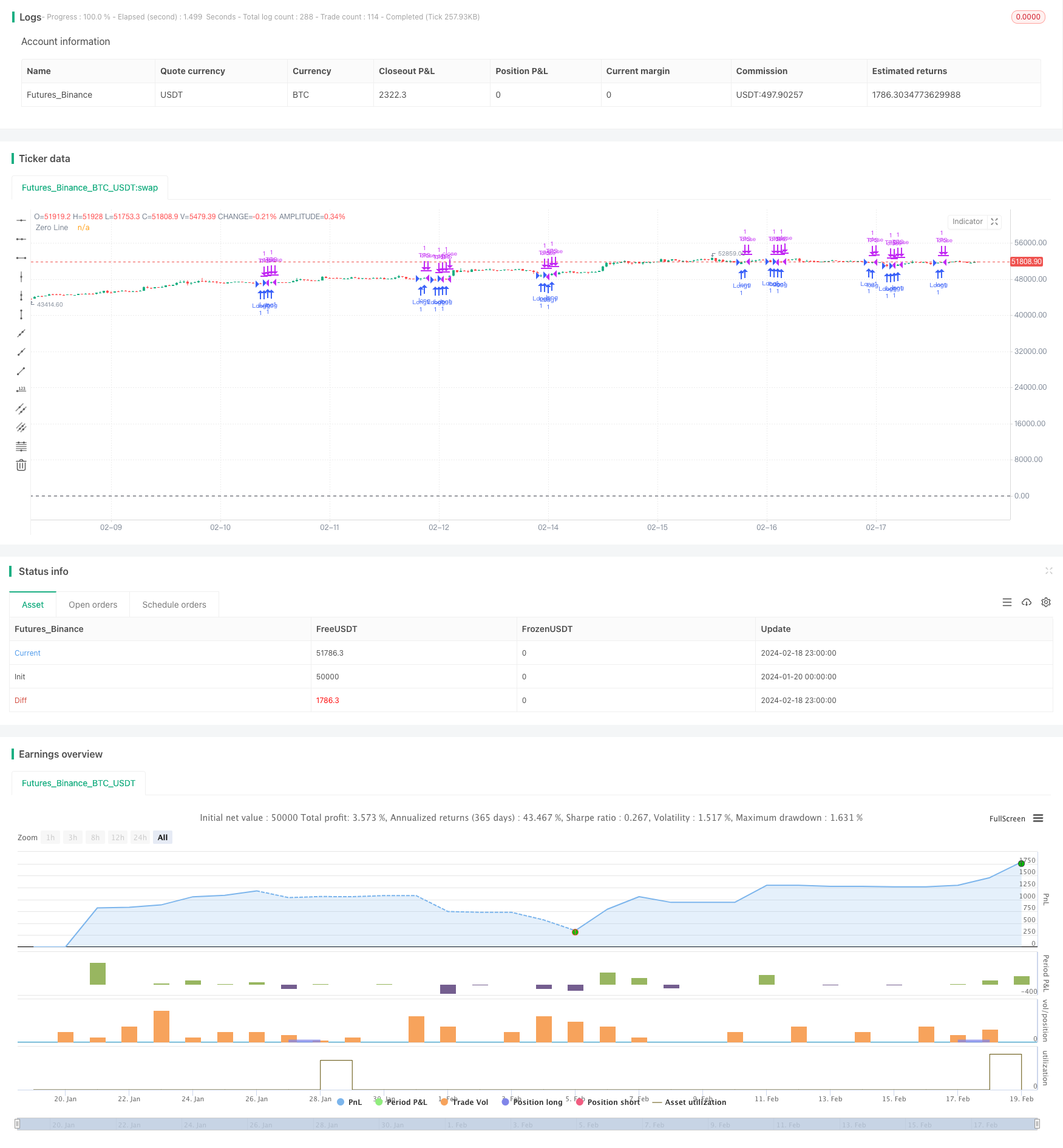

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)

macdBiasValue = input(title="MACD Bias", defval=0.8)

shortLookBack = input( title="Short LookBack", defval=3)

longLookBack = input( title="Long LookBack", defval=10)

fast_ma = ta.sma(close, 3)

slow_ma = ta.sma(close, 10)

macd = fast_ma - slow_ma

signal = ta.sma(macd, 16)

hline(0, "Zero Line", color = color.black)

buyVolume = volume*((close-low)/(high-low))

sellVolume = volume*((high-close)/(high-low))

buyVolSlope = buyVolume - buyVolume[1]

sellVolSlope = sellVolume - sellVolume[1]

signalSlope = ( signal - signal[1] )

macdSlope = ( macd - macd[1] )

//plot(macdSlope, color=color.red, title="Total Volume")

//plot(signalSlope, color=color.green, title="Total Volume")

intrabarRange = high - low

getLookBackSlope(lookBack) => signal - signal[lookBack]

getBuyerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if buyVolume[i] > sellVolume[i]

j += 1

j

getSellerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if sellVolume[i] > buyVolume[i]

j += 1

j

getVolBias(lookBack) =>

float b = 0

float s = 0

for i = 1 to lookBack

b += buyVolume[i]

s += sellVolume[i]

b > s

getSignalBuyerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] > signalBiasValue

j += 1

j

getSignalSellerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < ( 0 - signalBiasValue )

j += 1

j

getSignalNoBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < signalBiasValue and signal[i] > ( 0 - signalBiasValue )

j += 1

j

getPriceRising(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] > close[i + 1]

j += 1

j

getPriceFalling(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] < close[i + 1]

j += 1

j

getRangeNarrowing(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] < intrabarRange[i + 1]

j+= 1

j

getRangeBroadening(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] > intrabarRange[i + 1]

j+= 1

j

bool isNegativeSignalReversal = signalSlope < 0 and signalSlope[1] > 0

bool isNegativeMacdReversal = macdSlope < 0 and macdSlope[1] > 0

bool isPositiveSignalReversal = signalSlope > 0 and signalSlope[1] < 0

bool isPositiveMacdReversal = macdSlope > 0 and macdSlope[1] < 0

bool hasBearInversion = signalSlope > 0 and macdSlope < 0

bool hasBullInversion = signalSlope < 0 and macdSlope > 0

bool hasSignalBias = math.abs(signal) >= signalBiasValue

bool hasNoSignalBias = signal < signalBiasValue and signal > ( 0 - signalBiasValue )

bool hasSignalBuyerBias = hasSignalBias and signal > 0

bool hasSignalSellerBias = hasSignalBias and signal < 0

bool hasPositiveMACDBias = macd > macdBiasValue

bool hasNegativeMACDBias = macd < ( 0 - macdBiasValue )

bool hasBullAntiPattern = ta.crossunder(macd, signal)

bool hasBearAntiPattern = ta.crossover(macd, signal)

bool hasSignificantBuyerVolBias = buyVolume > ( sellVolume * 1.5 )

bool hasSignificantSellerVolBias = sellVolume > ( buyVolume * 1.5 )

// 7.48 Profit 52.5%

if ( hasSignificantBuyerVolBias and getPriceRising(shortLookBack) == shortLookBack and getBuyerVolBias(shortLookBack) == shortLookBack and hasPositiveMACDBias and hasBullInversion)

strategy.entry("Short1", strategy.short)

strategy.exit("TPS", "Short1", limit=strategy.position_avg_price - 0.75, stop=strategy.position_avg_price + 0.5)

// 32.53 Profit 47.91%

if ( getPriceFalling(shortLookBack) and (getVolBias(shortLookBack) == false) and signalSlope < 0 and hasSignalSellerBias)

strategy.entry("Long1", strategy.long)

strategy.exit("TPS", "Long1", limit=strategy.position_avg_price + 0.75, stop=strategy.position_avg_price - 0.5)