Стратегия торговли «золотой крест» и «мертвый крест» на основе скользящей средней

Обзор

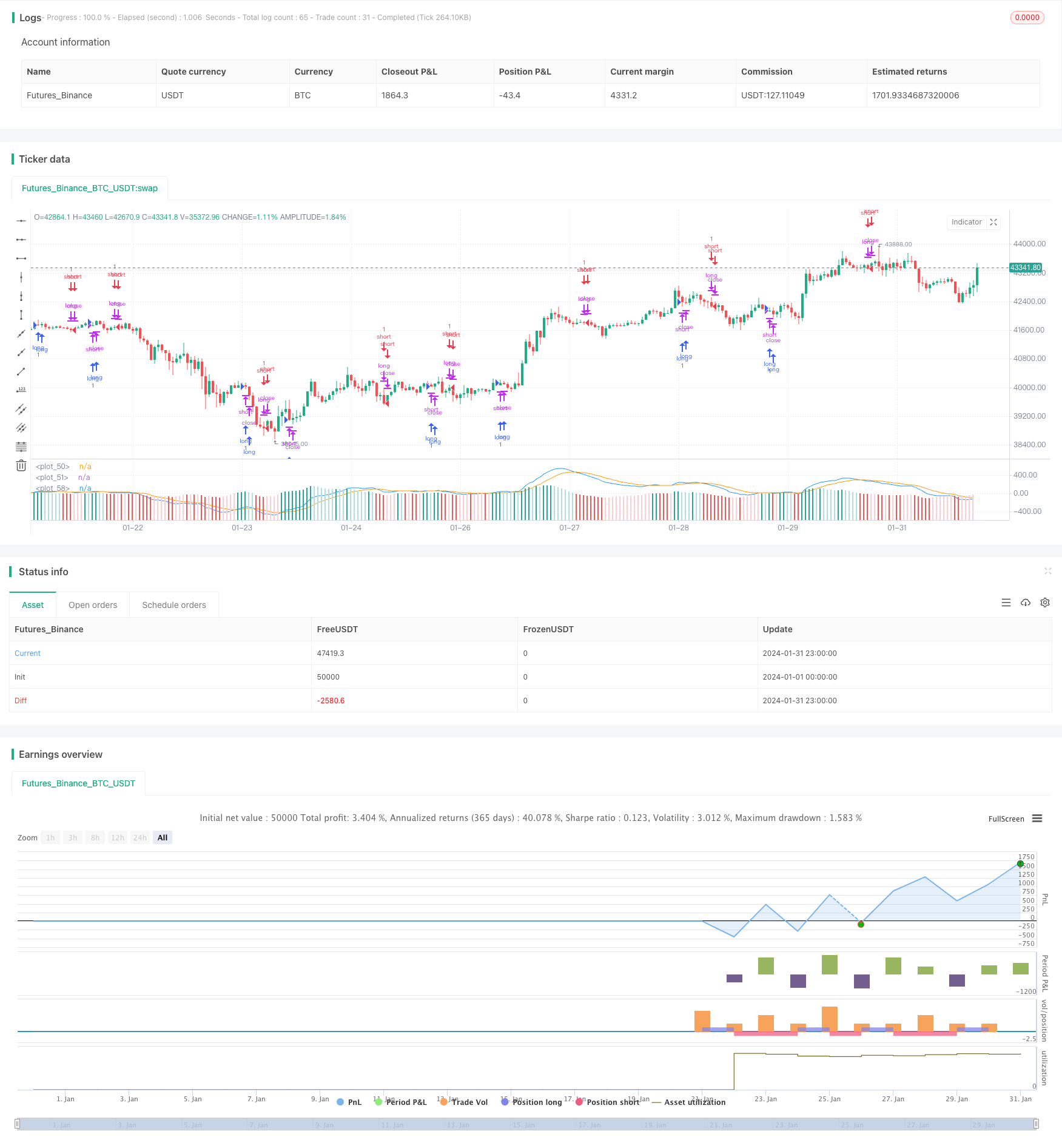

Движущаяся средняя форексная стратегия - это количественная торговая стратегия, которая отслеживает пересечение краткосрочных и долгосрочных движущихся средних ((EMA) и совершает операции по покупке и продаже во время форексных и форексных операций. Эта стратегия используется в сочетании с MACD для определения торгового сигнала.

Стратегический принцип

Стратегия основана на 12-дневных EMA, 26-дневных EMA и MACD. Конкретная логика заключается в следующем:

- 12-дневная и 26-дневная ЭМА.

- Вычислите MACD (то есть 12-дневную ЭМА минус 26-дневную ЭМА).

- 9-дневная EMA MACD рассчитывается как сигнальная линия.

- Когда MACD проходит по сигнальной линии, генерируется сигнал покупки.

- Когда MACD пересекает сигнальную линию, генерируется сигнал продажи.

- При закрытии второго K-провода, генерирующего сигнал, производится соответствующая операция покупки или продажи.

Кроме того, в этой стратегии есть несколько фильтрующих условий:

- Торговые часы - это неторговые часы дня.

- Абсолютное значение разрыва между MACD и сигнальной линией должно быть больше 0,08.

- Каждый раз разрешается только одностороннее хранение.

Анализ преимуществ

Стратегия в сочетании с пересечением скользящих средних и MACD-индикаторами позволяет эффективно улавливать переломные моменты в краткосрочных и среднесрочных тенденциях рынка. Основные преимущества:

- Правила стратегии простые, понятные, понятные и реализуемые.

- Параметры показателя были оптимизированы, и показатели были более стабильными.

- С учетом краткосрочных тенденций в отслеживании и своевременного прекращения убытков.

- Строгая логика сделки, чтобы избежать недействительной сделки.

Анализ рисков

Однако эта стратегия также несет в себе некоторые риски:

- Риск совпадения отслеживаемых данных. При практическом использовании параметры и порог могут потребовать корректировки.

- Риск чрезмерной стоимости сдвига, связанный с частыми сделками.

- “Возвращение тенденции не дает возможности своевременного выхода из кризиса.

- В частности, он отметил, что “квантовая торговля увеличивает риск использования собственного рычага”.

Соответствующие методы смягчения:

- Динамическая оптимизация параметров, корректировка значений значений.

- Умеренное смягчение правил торговли, сокращение ненужных сделок.

- В сочетании с другими показателями можно определить обратный сигнал.

- Строго контролируйте позиции и рычаги.

Направление оптимизации

Эта стратегия может быть оптимизирована в следующих аспектах:

- Тестируйте комбинации скользящих средних с более длительным периодом, чтобы найти оптимальные параметры.

- Основные факторы, такие как увеличение доходности компании, крупные события, используются в качестве фильтров.

- В сочетании с другими показателями, такие как Brin Belt, KDJ и т.д.

- Разработка механизмов остановки убытков. При достижении заранее установленной точки остановки убытков, активное прекращение убытков.

- Добавить dangere ratio для контроля максимального отвода.

Подвести итог

Движущаяся средняя линейная вилка в сочетании с торговыми стратегиями MACD, формирующими торговые сигналы с помощью простого отслеживания тенденций, легко реализуемая, и в сочетании с надлежащим контролем риска в условиях фильтрации, является эффективной количественной торговой стратегией. Эта стратегия может быть улучшена путем оптимизации параметров, увеличения механизма остановки убытков и в сочетании с дополнительными вспомогательными показателями.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMMA", max_bars_back = 200)

var up1 = #26A69A

var up2 = #B2DFDB

var down1 = #FF5252

var down2 = #FFCDD2

var confirmationLength = 2

var earliest = timestamp("20 Jan 2024 00:00 +0000")

// Regn u

shortEMA = ta.ema(close, 12)

longEMA = ta.ema(close, 26)

macd = shortEMA - longEMA

signal = ta.ema(macd, 9)

delta = macd - signal

absDelta = math.abs(delta)

previousDelta = delta[1]

signalCrossover = ta.crossover(macd, signal)

signalCrossunder = ta.crossunder(macd, signal)

harskiftetdag = hour(time[confirmationLength]) > hour(time)

enterLongSignal = signalCrossover[confirmationLength] and (macd > signal) and (absDelta >= 0.08)

exitLongSignal = signalCrossunder[confirmationLength] and (macd < signal)

enterShortSignal = signalCrossunder[confirmationLength] and (macd < signal) and (absDelta >= 0.08)

exitShortSignal = signalCrossover[confirmationLength] and (macd > signal)

// Så er det tid til at købe noe

qty = math.floor(strategy.equity / close)

if time >= earliest and not harskiftetdag

if exitLongSignal

strategy.close("long")

else if enterLongSignal

strategy.close("short")

strategy.entry("long", strategy.long, qty = qty)

if exitShortSignal

strategy.close("short")

else if enterShortSignal

strategy.close("long")

strategy.entry("short", strategy.short, qty = qty)

// Så er det tid til at vise noe

plot(macd, color=color.blue)

plot(signal, color=color.orange)

// bgcolor(color = delta > 0.1 ? color.new(color.green, 90) : color.new(color.green, 100))

// bgcolor(color = signalCrossover ? color.purple : signalCrossunder ? color.aqua : color.new(color.green, 100))

histogramColor = delta > 0 ? (previousDelta < delta ? up1 : up2) : (previousDelta > delta ? down1 : down2)

plot(

delta,

style=plot.style_columns,

color=histogramColor

)