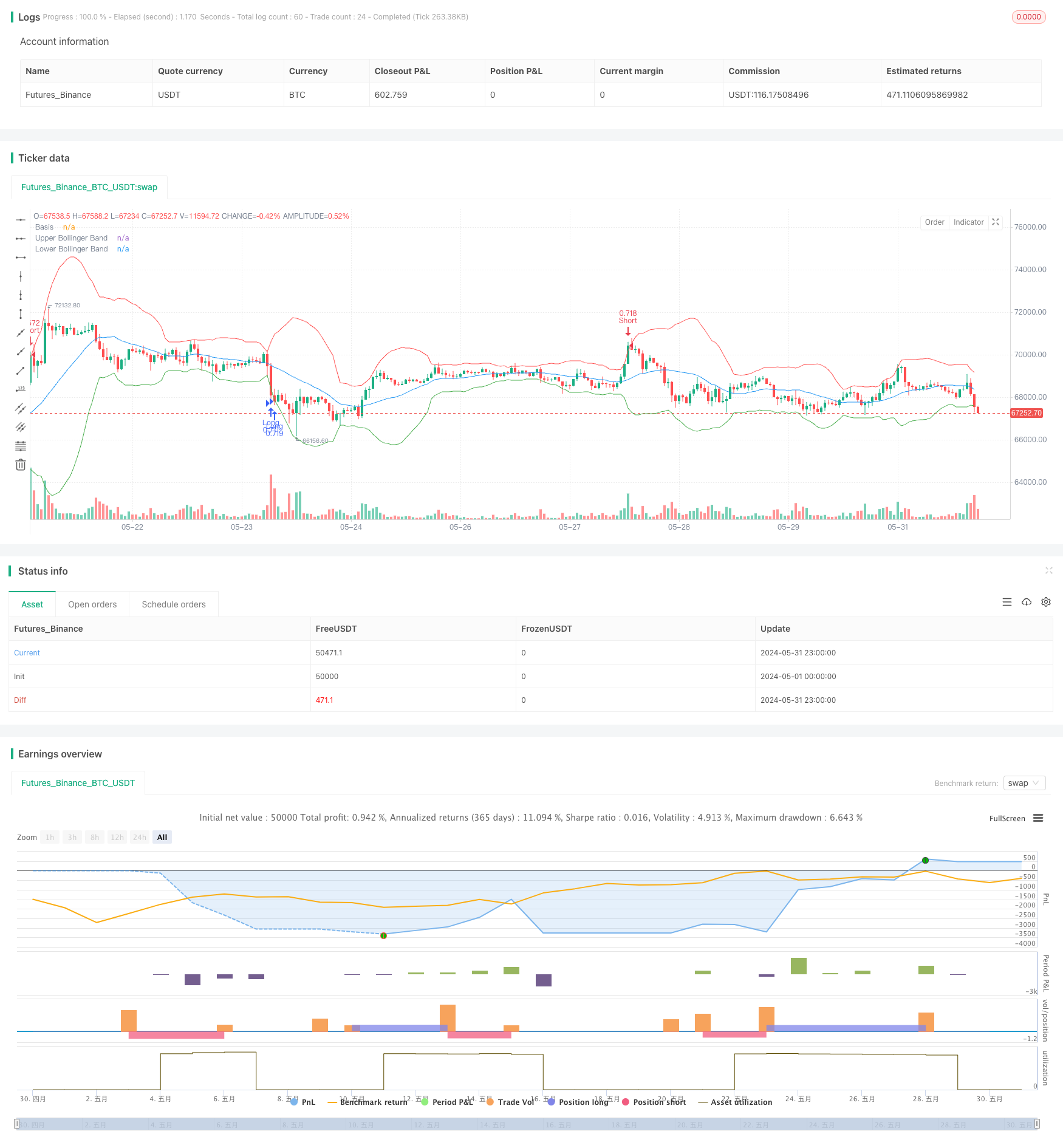

Обзор

Стратегия объединяет три технических показателя: полосы Болинга, относительно сильный индекс (RSI) и случайный RSI, и, анализируя волатильность и динамику цен, ищет состояние перекупа и перепродажи на рынке, чтобы определить оптимальные моменты покупки и продажи. Стратегия использует 20-кратный леверинговый имитационный опционный трейдинг, устанавливает стоп-стоп на 0,60% и стоп-стоп на 0,25% и ограничивает торговлю только одной сделкой в день для контроля риска.

Стратегический принцип

В основе этой стратегии лежит использование трех индикаторов: полосы Болинга, RSI и случайного RSI для оценки состояния рынка. Полоса Болинга состоит из среднего трека (простой 20-циклический скользящий средний), верхнего трека (выше среднего трека 3 стандартных отклонения) и нижнего трека (ниже среднего трека 3 стандартных отклонения) для измерения колебаний цен.

Когда RSI ниже 34, случайный RSI ниже 20, и цена закрытия находится вблизи или ниже нижней трассы, вызывает сигнал купить. Когда RSI выше 66, случайный RSI выше 80, и цена закрытия находится вблизи или выше верхней трассы, вызывает сигнал продать. Стратегия использует 20-кратный рычаг для торговли опционами с установкой стоп-стопа на 0,60%, стоп-стопа на 0,25%. Кроме того, стратегия совершает только одну торговлю в день, чтобы контролировать риск.

Стратегические преимущества

- Комбинирование нескольких технических показателей: стратегия учитывает как колебания цен (полингвистские полосы), так и динамику (RSI и случайный RSI), что обеспечивает более полный анализ рынка.

- Контроль риска: стратегия устанавливает четкие пределы стоп-стопа и стоп-лосса, а также ограничивает торговлю только одной сделкой в день, эффективно контролируя риск.

- Адаптируемость: стратегия может адаптироваться к различным рыночным условиям путем корректировки параметров, таких как кратность стандартного отклонения по полосам Болинга, отклонения от RSI и случайного RSI.

Стратегический риск

- Рыночный риск: эффективность стратегии зависит от рыночных условий и может оказаться неэффективной в случае неопределенности тенденций или чрезмерной волатильности.

- Чувствительность параметров: эффективность стратегии зависит от качества выбранных параметров, неправильная настройка параметров может привести к плохой работе стратегии.

- Риск использования левериджа: стратегия использует 20-кратный леверидж, который увеличивает прибыль, но также увеличивает убытки. В экстремальных рыночных условиях высокий леверидж может привести к значительным убыткам.

Направление оптимизации стратегии

- Динамическая корректировка параметров: в зависимости от изменения рыночных условий, динамическая корректировка параметров, таких как стандартная дифференциация полос Болинга, RSI и понижение случайного RSI, чтобы адаптироваться к различным рыночным условиям.

- Включение других показателей: рассмотреть возможность включения других технических показателей, таких как MACD, ADX и т. Д., Чтобы повысить надежность и стабильность стратегии.

- Оптимизация стоп-стоп: путем отслеживания и оптимизации, найти оптимальный стоп-стоп-стоп соотношение, чтобы максимизировать прибыль при одновременном управлении рисками.

- Улучшение управления капиталом: изучение более продвинутых методов управления капиталом, таких как Критерий Келли, для оптимизации долгосрочной эффективности стратегии.

Подвести итог

Стратегия использует три технических показателя, включая полосы Bollinger Bands, RSI и Random RSI, для поиска оптимальных моментов для покупки и продажи, используя информацию о колебаниях цен и динамике. Стратегия устанавливает четкие пределы остановочных потерь и контролирует количество сделок в день для управления риском. Несмотря на свои преимущества, стратегия по-прежнему сталкивается с такими проблемами, как рыночный риск, чувствительность параметров и риск использования.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1

// Bollinger Bands

length = 20

deviation = 3

basis = ta.sma(close, length)

dev = ta.stdev(close, length)

upper = basis + deviation * dev

lower = basis - deviation * dev

// RSI

rsi_length = 14

rsi = ta.rsi(close, rsi_length)

// Stochastic RSI

stoch_length = 14

stoch_k = ta.stoch(close, close, close, stoch_length)

// Entry condition with Bollinger Bands

longCondition = rsi < 34 and stoch_k < 20 and close <= lower

shortCondition = rsi > 66 and stoch_k > 80 and close >= upper

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upper, color=color.red, title="Upper Bollinger Band")

plot(lower, color=color.green, title="Lower Bollinger Band")

// Track if a trade has been made today

var int lastTradeDay = na

// Options Simulation: Take-Profit and Stop-Loss Conditions

profitPercent = 0.01 // 1% take profit

lossPercent = 0.002 // 0.2% stop loss

// Entry Signals

if (dayofmonth(timenow) != dayofmonth(lastTradeDay))

if (longCondition)

longTakeProfitPrice = close * (1 + profitPercent)

longStopLossPrice = close * (1 - lossPercent)

strategy.entry("Long", strategy.long, qty=leverage * strategy.equity / close)

strategy.exit("Take Profit Long", from_entry="Long", limit=longTakeProfitPrice, stop=longStopLossPrice)

lastTradeDay := dayofmonth(timenow)

if (shortCondition)

shortTakeProfitPrice = close * (1 - profitPercent)

shortStopLossPrice = close * (1 + lossPercent)

strategy.entry("Short", strategy.short, qty=leverage * strategy.equity / close)

strategy.exit("Take Profit Short", from_entry="Short", limit=shortTakeProfitPrice, stop=shortStopLossPrice)

lastTradeDay := dayofmonth(timenow)