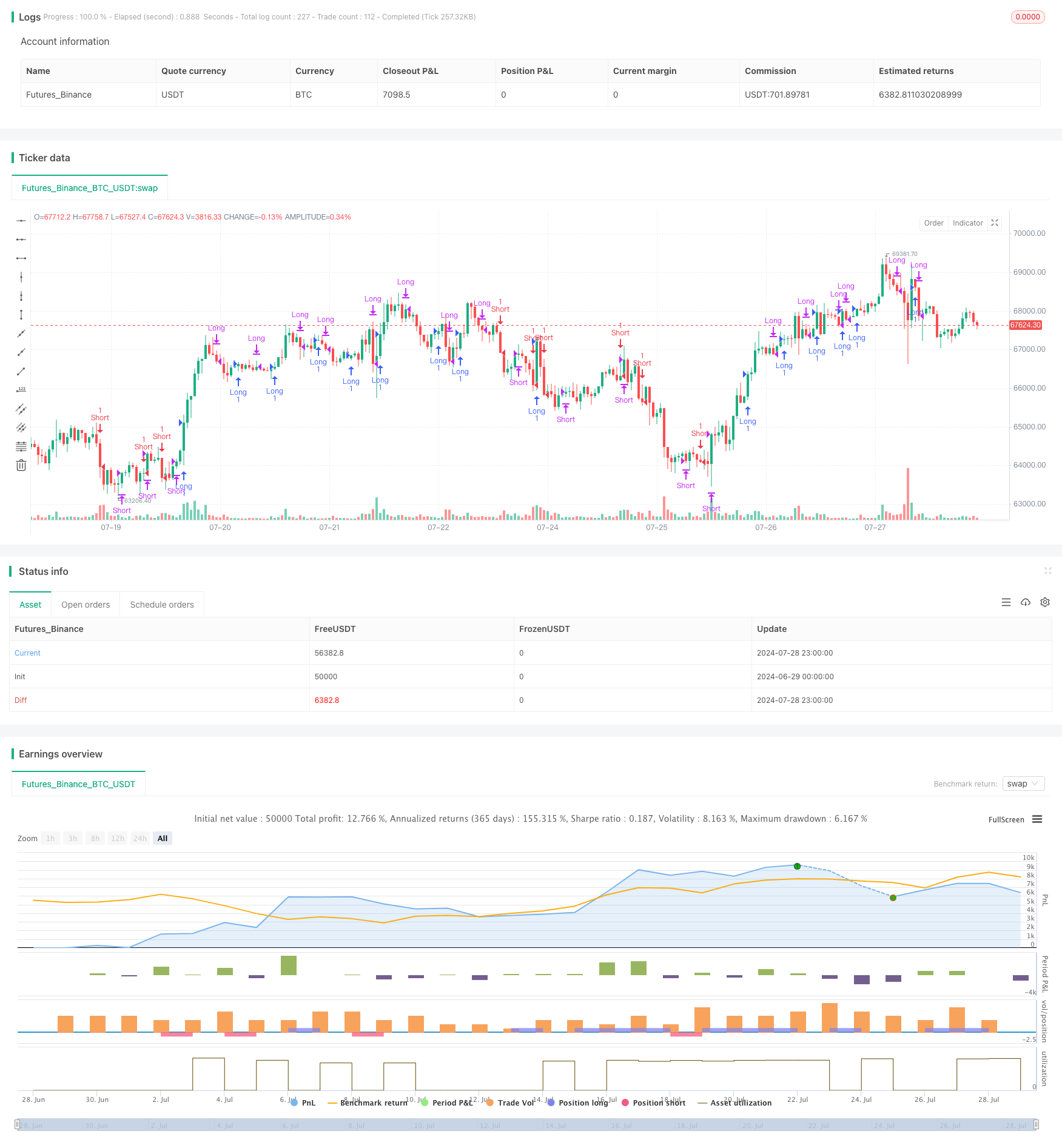

Обзор

Высокоуровневая комбинированная средняя линия и рыночная динамика Стратегия захвата трендов - это сложная торговая система, объединяющая несколько технических показателей. Эта стратегия использует такие показатели, как Hull Moving Average (HMA), First Look Equilibrium Graph (Ichimoku Kinko Hyo) и Donchian Channel (Donchian Channel), чтобы идентифицировать потенциальные торговые возможности, анализируя динамику цен и силу тренда.

Стратегический принцип

В основе этой стратегии лежит определение тенденций рынка путем сравнения Hull Moving Averages с разных периодов. Hull Moving Average - это улучшенная взвешенная подвижная средняя, способная быстрее реагировать на изменения цен и уменьшать задержку.

В то же время, стратегия также объединяет несколько компонентов равновесной диаграммы, включая переходную линию ((Tenkan-sen), базовую линию ((Kijun-sen), лидирующую полосу A ((Senkou Span A), лидирующую полосу B ((Senkou Span B) и отстающую линию ((Chikou Span)). Эти показатели вместе обеспечивают полный анализ рыночных тенденций, уровней поддержки и сопротивления.

Кроме того, в стратегии используются каналы Дончжана для расчета некоторых компонентов на первичном диаграмме равновесия, что помогает идентифицировать диапазон колебаний цен и потенциальные точки прорыва.

Трейдинговый сигнал генерируется на основе сочетания следующих условий:

Условия участия:

- n1 > n2 (движущаяся средняя Hull указывает на тенденцию к росту)

- Заключительная цена > n2

- Заключительная цена > отстающая линия

- Заключительные цены > Предыдущий рекордный максимум

- Переводная линия >= эталонная линия или конечная цена > эталонная линия

Условия приема:

- n1 < n2 (движущаяся средняя Hull указывает на тенденцию к снижению)

- Заключительная цена < n2

- Заключительная цена < отсталая линия

- Заключительные цены < предыдущие низкие точки

- Переводная линия <= эталонная линия или цена закрытия < эталонная линия

Условия для многосторонней ликвидации:

- n1 < n2 или

- Цена закрытия < n2 или

- Линия преобразования < эталонная линия или

- Заключительная цена < конверсионная линия или

- Заключительная цена < базисной или

- Заключительная цена < предыдущий максимум или

- Заключительная цена < отсталая линия

Условия открытой позиции:

- n1 > n2 или

- Цена закрытия > n2 или

- Линия преобразования > линия эталонной или

- Заключительная цена > линия конверсии или

- Заключительная цена > эталон или

- Заключительная цена > предыдущая низкая точка или

- Заключительная цена > отстающая линия

Такая комбинация множественных условий призвана обеспечить повышение надежности торговли, запуская торговый сигнал только в том случае, если несколько технических показателей единогласно указывают в одном направлении.

Стратегические преимущества

Многоиндикаторное слияние: в сочетании с Hull Moving Average, First Equilibrium Graph и Dongxian Channel, стратегия позволяет анализировать рынок с нескольких точек зрения, повышая надежность сигнала.

Способность отслеживать тенденции: использование Hull Moving Averages позволяет стратегии быстро улавливать изменения в тенденциях, в то время как диаграмма равновесия на первый взгляд дает представление о среднесрочных и долгосрочных тенденциях.

Фильтрация шума: настройка множественных условий помогает отфильтровать краткосрочный шум на рынке, поскольку торговые сигналы появляются только при совместном подтверждении нескольких индикаторов.

Динамическая адаптивность: параметры стратегии могут быть скорректированы в зависимости от различных рыночных условий, что позволяет адаптироваться к различным видам торгов и временным периодам.

Управление рисками: Стратегия помогает контролировать риски, устанавливая четкие условия входа и выхода, чтобы избежать постоянных потерь в неблагоприятных рыночных условиях.

Всеобъемлющий рыночный взгляд: на первый взгляд балансная карта дает прогнозы о том, что может произойти в будущем, что помогает трейдерам принимать более прогрессивные решения.

Объективность: стратегия основана на четких математических моделях и технических показателях, что уменьшает влияние субъективных суждений на принятие торговых решений.

Стратегический риск

Риск переоптимизации: Стратегия использует несколько параметров, которые могут привести к плохой будущей производительности, если они будут переоптимизированы для исторических данных.

Риск отставания: несмотря на то, что Hull Moving Average снижает отставание, все стратегии, основанные на движущихся средних, по-прежнему имеют определенный уровень отставания, что может привести к более значительному отступлению при обратном тренде.

Риск ложного прорыва: в криптовалютном рынке стратегия может создавать несколько ложных сигналов прорыва, что приводит к частым сделкам и ненужным затратам.

Зависимость от рыночной конъюнктуры: эта стратегия хорошо работает на рынках с сильными тенденциями, но может плохо работать на рынках с колебаниями или быстро изменяющимися рынками.

Чувствительность к параметрам: производительность стратегии может быть очень чувствительна к параметрам, и различные комбинации параметров могут привести к значительно различным результатам.

Комплексность вычислений: Стратегия использует несколько сложных технических показателей, что может привести к задержкам или проблемам с исполнением в режиме реального времени.

Риск чрезмерной торговли: установка множества условий, хотя и повышает надежность сигнала, может привести к уменьшению возможностей торговли, что влияет на общую прибыль.

Направление оптимизации стратегии

Динамическая корректировка параметров: механизм динамической корректировки параметров, автоматически корректирующий параметры Hull Moving Average и First Equilibrium Graph в зависимости от волатильности рынка и интенсивности тренда, чтобы адаптироваться к различным рыночным условиям.

Внедрение алгоритмов машинного обучения: использование технологий машинного обучения, таких как поддержка векторных машин (SVM) или случайных лесов, для оптимизации процесса генерации сигналов и повышения точности прогнозов.

Интеграция фундаментального анализа: на основе технического анализа, введение фундаментальных факторов, таких как публикация экономических данных или корпоративных отчетов, для повышения всесторонности торговых решений.

Улучшение управления рисками: внедрение динамического установления стоп-лосс и прибыльных целей, автоматическая корректировка параметров управления рисками в зависимости от волатильности рынка и интенсивности тенденций.

Анализ нескольких временных рамок: внедрение анализа нескольких временных рамок, чтобы обеспечить согласованность направления торгов с тенденциями более крупных временных рамок и уменьшить риск обратной торговли.

Фильтрация волатильности: добавление волатильных показателей, таких как ATR (средний реальный диапазон), уменьшение частоты торговли во время низкой волатильности и избежание торговли в неопределенной рыночной среде.

Интеграция с эмоциональным анализом: внедрение индикаторов эмоций рынка, таких как индекс VIX или эмоциональный анализ социальных сетей, чтобы запечатлеть психическое состояние участников рынка и улучшить понимание времени торговли.

Оптимизация вычислительной эффективности: использование более эффективных алгоритмов или параллельных вычислительных технологий для оптимизации вычислительного процесса стратегии, уменьшение задержки в реальной сделке.

Подвести итог

Высокоуровневая комбинированная средняя линия и рыночная динамика - это комплексная торговая система, предназначенная для точного захвата рыночных тенденций и предоставления надежных торговых сигналов путем объединения нескольких технических показателей, таких как Hull Moving Average, First Equilibrium Graph и Dongxian Channel. Преимущество этой стратегии заключается в ее способности анализировать рынок с нескольких ракурсов и чувствительности к изменению тенденций. Однако она также подвержена риску чрезмерной оптимизации и зависимости от рыночной среды.

С помощью постоянной оптимизации и улучшения, таких как внедрение динамической корректировки параметров, алгоритмов машинного обучения и многовременного анализа, стратегия имеет потенциал стать более стабильной и адаптивной торговой системой. В будущем следует уделять внимание повышению гибкости и интеллектуализации стратегии, чтобы лучше реагировать на меняющиеся рыночные условия.

В целом, эта стратегия предоставляет трейдерам мощный инструмент для улавливания рыночных тенденций и управления рисками. Однако, как и все торговые стратегии, она не является универсальной. При использовании этой стратегии трейдеру все еще необходимо объединить свои собственные рыночные знания и принципы управления рисками для достижения стабильной долгосрочной торговой результативности.

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))

n1 = wma(diff, sqn)

n2 = wma(diff1, sqn)

TenkanSenPeriods = input(9, minval=1, title="Tenkan Sen Periods")

KijunSenPeriods = input(24, minval=1, title="Kijun Sen Periods")

SenkouSpanBPeriods = input(51, minval=1, title="Senkou Span B Periods")

displacement = input(24, minval=1, title="Displacement")

donchian(len) => avg(lowest(low, len), highest(high, len))

TenkanSen = donchian(TenkanSenPeriods)

KijunSen = donchian(KijunSenPeriods)

SenkouSpanA = avg(TenkanSen, KijunSen)

SenkouSpanB = donchian(SenkouSpanBPeriods)

SenkouSpanH = max(SenkouSpanA[displacement - 1], SenkouSpanB[displacement - 1])

SenkouSpanL = min(SenkouSpanA[displacement - 1], SenkouSpanB[displacement - 1])

ChikouSpan = close[displacement - 1]

longCondition = n1 > n2 and close > n2 and close > ChikouSpan and close > SenkouSpanH and (TenkanSen >= KijunSen or close > KijunSen)

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = n1 < n2 and close < n2 and close < ChikouSpan and close < SenkouSpanL and (TenkanSen <= KijunSen or close < KijunSen)

if (shortCondition)

strategy.entry("Short", strategy.short)

closelong = n1 < n2 and (close < n2 or TenkanSen < KijunSen or close < TenkanSen or close < KijunSen or close < SenkouSpanH or close < ChikouSpan)

if (closelong)

strategy.close("Long")

closeshort = n1 > n2 and (close > n2 or TenkanSen > KijunSen or close > TenkanSen or close > KijunSen or close > SenkouSpanL or close > ChikouSpan)

if (closeshort)

strategy.close("Short")