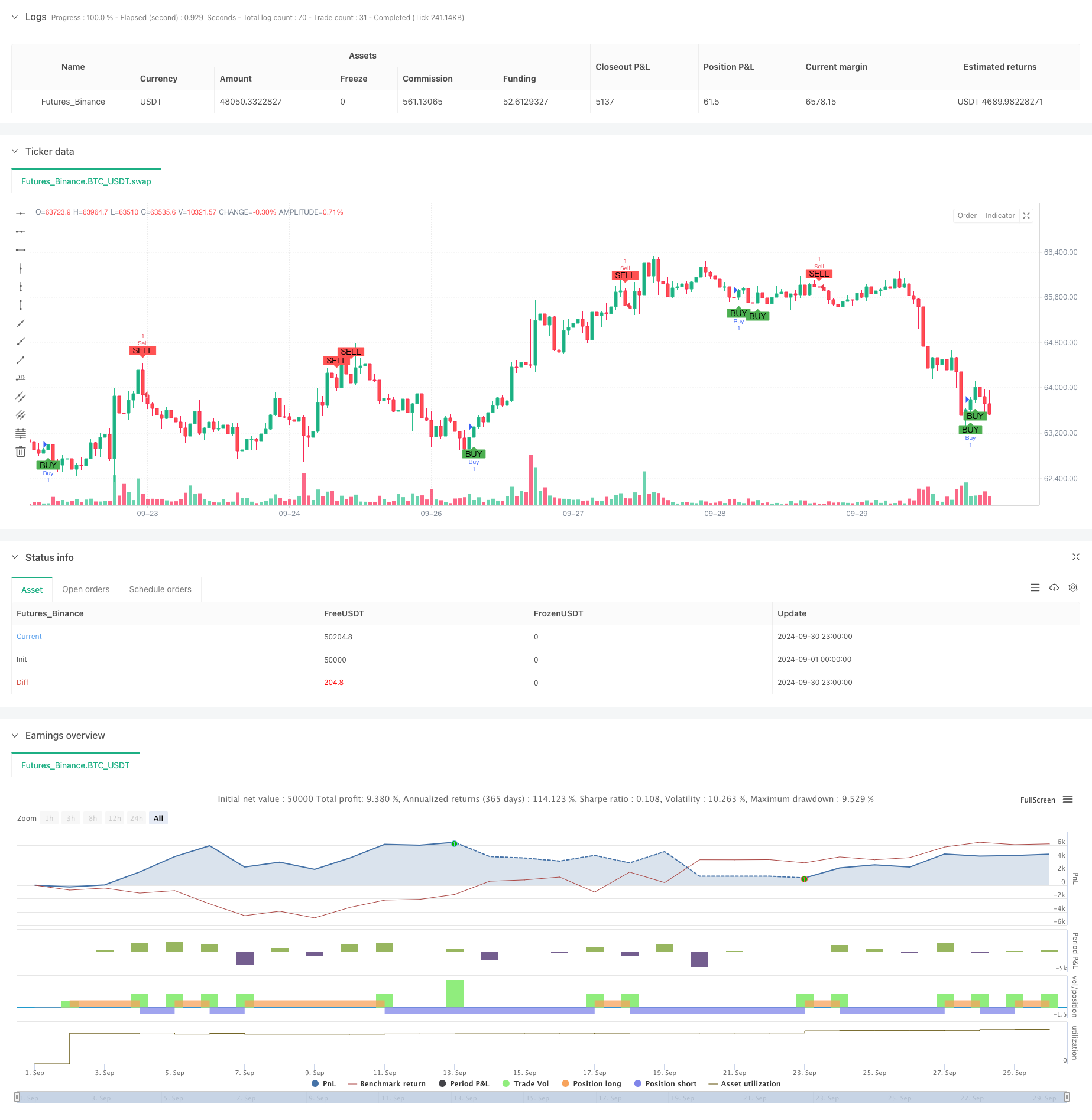

Обзор

Стратегия количественного количественного количественного количественного количества, основанная на индикаторе, предназначена для захвата возможности, когда цена пересекает буринскую полосу и переходит в нижнюю полосу. Эта стратегия использует 1-часовую временную рамку, чтобы определить время входа, наблюдая за пересечением диаграммы и буринской полосы.

Стратегический принцип

Ключевым элементом стратегии является использование бринговых полос в качестве динамических уровней поддержки и сопротивления. Бринговые полосы состоят из трех линий: средняя полоса (простая скользящая средняя за 20 дней), верхняя полоса (средняя полоса плюс 1,2-кратная стандартная разница) и нижняя полоса (средняя полоса минус 1,2-кратная стандартная разница).

Условия покупки: покупание подтверждается, если цена закрытия следующего ящика выше цены, которая вызвала ящик.

Условия продажи: когда максимальная и минимальная цены на одну коробку выше, чем на старте, это рассматривается как потенциальный сигнал продажи. Если цена закрытия следующей коробки ниже минимальной цены, которая вызвала криптовалюту, то продажа подтверждается.

Визуализация: стратегия начерчивает на графике горизонтальные линии, которые обозначают высокие или низкие точки, которые вызывают волатильность, и помогают трейдерам интуитивно идентифицировать точки входа.

Стратегические преимущества

Точное время входа: уменьшает вероятность ложного прорыва, требуя, чтобы цена полностью прорвалась через бурин-полосу и была подтверждена на следующем шаге.

Следование тренду: Стратегическое проектирование позволяет трейдерам выходить на рынок на ранних стадиях новых тенденций, что может привести к значительным изменениям.

Объективные торговые сигналы: основанные на четких математических вычислениях и ценовом поведении, уменьшают влияние субъективного суждения.

Адаптируемость: Брин-пояса автоматически корректируются в зависимости от волатильности рынка, что позволяет стратегии адаптироваться к различным рыночным условиям.

Управление рисками: в стратегии встроен определенный механизм контроля риска путем ожидания подтверждения.

Стратегический риск

Задержка: из-за необходимости ждать подтверждения, вы можете пропустить некоторые быстрые поездки.

Фальшивые прорывы: Несмотря на то, что стратегия разработана для подтверждения механизма, в высоко волатильных рынках возможны ложные прорывы.

Промежуточная рыночная активность: на горизонтальных рынках частота сигналов о покупке и продаже может привести к чрезмерной торговле и увеличению стоимости торгов.

Зависимость от исторических данных: Бринбанк может не реагировать вовремя на резкие изменения рынка, основываясь на исторических ценах.

Отсутствие механизма остановки убытков: отсутствие четкой стратегии остановки убытков в коде может привести к большим потерям при обратном тренде.

Направление оптимизации стратегии

Введение динамического множителя: можно рассмотреть возможность корректировки множителя буринской полосы в зависимости от динамики волатильности рынка, чтобы адаптироваться к различным состояниям рынка.

Добавление фильтра: в сочетании с другими техническими показателями (например, RSI или MACD) для фильтрации торговых сигналов, повышает точность.

Осуществление стоп-лосса: добавление соответствующих механизмов стоп-лосса для лучшего контроля риска и блокировки прибыли.

Оптимизация временных рамок: попытка тестирования стратегий на различных временных рамах, чтобы найти наилучшие сценарии применения.

Учитывайте объем сделок: объем сделок как часть подтверждающего сигнала может помочь повысить надежность прорыва.

Реализация частичного управления позициями: реализация стратегии гибкого управления позициями в зависимости от силы сигнала или других рыночных факторов.

Подвести итог

Стратегия точной кросс-пробивной количественной стратегии Брин является торговой системой, объединяющей принципы технического анализа и статистики. С помощью четко определенных условий входа, эта стратегия направлена на захват значительных возможностей для прорыва на рынке, а также на снижение риска ложного прорыва путем подтверждения механизмов. Хотя стратегия обладает такими преимуществами, как объективность и адаптивность, она также подвержена риску задержки и ложного прорыва.

/*backtest

start: 2024-09-01 00:00:00

end: 2024-09-30 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BB BTCUSDT !HR TF ~ Abhay Pratap Singh)", overlay=true)

// Bollinger Bands settings

multiplier = 1.2

length = 20

src = close

basis = ta.sma(src, length)

dev = ta.stdev(src, length)

upper_band = basis + (multiplier * dev)

lower_band = basis - (multiplier * dev)

// Trigger candle conditions

buy_trigger = (high < lower_band and low < lower_band) // Both high and low are below the lower band

sell_trigger = (high > upper_band and low > upper_band) // Both high and low are above the upper band

// Entry conditions for Buy and Sell

buy_entry = buy_trigger[1] and close > high[1] // Buy if the next candle closes above the trigger candle's high

sell_entry = sell_trigger[1] and close < low[1] // Sell if the next candle closes below the trigger candle's low

// Draw horizontal lines for the trigger candle's high and low

var line buy_trigger_line = na

var line sell_trigger_line = na

// if (buy_entry)

// buy_trigger_line := line.new(x1=bar_index[1], y1=low[1], x2=bar_index, y2=low[1], color=color.green, width=2, style=line.style_solid)

// if (sell_entry)

// sell_trigger_line := line.new(x1=bar_index[1], y1=high[1], x2=bar_index, y2=high[1], color=color.red, width=2, style=line.style_solid)

// Execute strategy entries

if (buy_entry)

strategy.entry("Buy", strategy.long)

if (sell_entry)

strategy.entry("Sell", strategy.short)

// Optional plot for debugging or visualization

plotshape(series=buy_entry, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_entry, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")