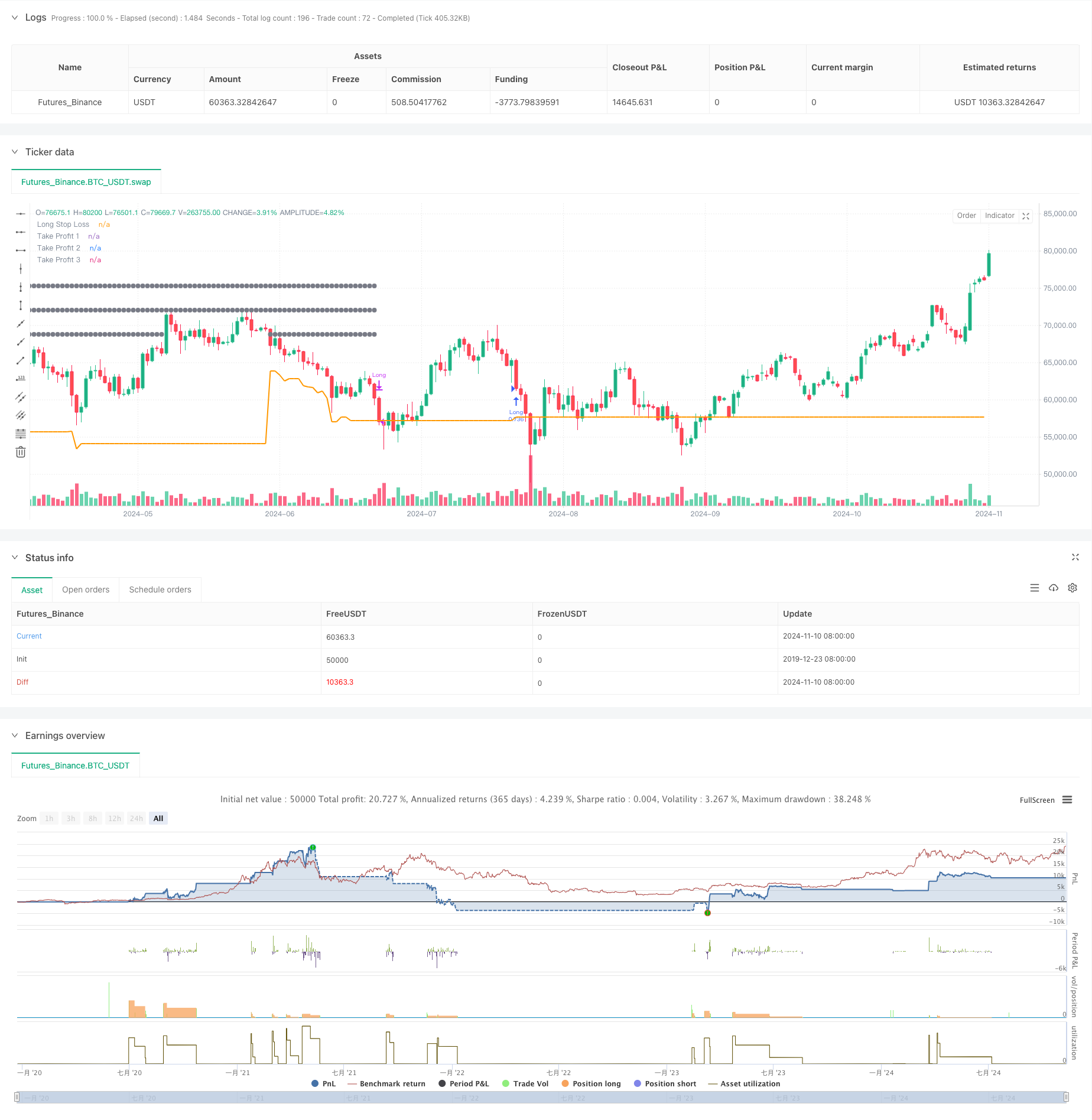

Обзор

Стратегия представляет собой динамическую систему торговли с остановкой на убытках, основанную на RSI, в сочетании с SMA и ATR для оптимизации торговых решений. Стратегия использует многоуровневую систему остановки, чтобы максимизировать прибыль с помощью пирамидального уравнения, а также использует динамическую остановку ATR для управления рисками. Стратегия обладает высокой адаптивностью и может автоматически корректировать торговые параметры в зависимости от рыночных колебаний.

Стратегический принцип

Стратегия основывается на RSI oversold range ((RSI<30) в качестве сигнала для открытия позиции и требует, чтобы цена находилась выше 200-дневного среднего, чтобы быть уверенной в том, что она находится в восходящем тренде. Система использует тройную цель остановки ((5%, 10%, 15%) и сочетает динамические остановки ATR). В частности:

- Условия входа: RSI ниже 30 и цена выше SMA200

- Управление позициями: 75% от суммы, используемой при открытии позиции

- Параметры остановки: динамическая остановка, основанная на 1,5-кратном ATR

- Стратегия остановки: установка трех стоп-пойнтов в 5, 10 и 15 процентах, соответственно, по 33%, 66% и 100%

Стратегические преимущества

- Динамическое управление рисками: адаптация к рыночным колебаниям через ATR

- Раздел “Остановить курицу”: снижение эмоциональных расстройств и повышение вероятности получения прибыли

- Подтверждение тренда: фильтрация ложных сигналов с помощью равномерной линии

- Управление деньгами: контроль процентной позиции, адаптированный к разным размерам счетов

- Оптимизация комиссионных: с учетом стоимости сделки, чтобы быть ближе к фактической сделке

Стратегический риск

- Отставание от среднего показателя может привести к задержкам вступления

- RSI не обязательно означает обратный курс

- Большая доля позиций может привести к большим отступлениям

- Частые блокировки могут увеличить стоимость сделки Рекомендуется управлять этими рисками путем корректировки параметров и добавления фильтрующих условий.

Направление оптимизации стратегии

- Увеличьте громкость сигнала подтверждения

- Представляем индикатор силы тренда

- Оптимизация распределения пропорций торможения

- Добавить фильтр временных циклов

- Рассматривается возможность включения в состав управления позициями, адаптируемой к волатильности

Подвести итог

Эта стратегия, в сочетании с техническими показателями и динамическим управлением рисками, создает относительно полную торговую систему. Ее преимущества заключаются в том, что она является адаптивной, управляемой риском, но все еще требует оптимизации параметров в соответствии с реальными рыночными условиями.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5

strategy("Simple RSI stock Strategy [1D] ", overlay=true, pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=75, calc_on_order_fills=false, slippage=0, commission_type=strategy.commission.percent, commission_value=0.03)

// Rsi

oversoldLevel = input(30, title="Oversold Level")

overboughtLevel = input(70, title="Overbought Level")

rsi = ta.rsi(close, 5)

rsi_overbought = rsi > overboughtLevel

rsi_oversold = rsi < oversoldLevel

// Sma 200

lenghtSMA = input(200, title = "SMA lenght")

sma200 = ta.sma(close, lenghtSMA)

// ATR stop-loss

atrLength = input.int(20, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

atrValue = ta.atr(atrLength)

var float long_stop_level = na

var float short_stop_level = na

var float tp1_level = na

var float tp2_level = na

var float tp3_level = na

// Strategy entry

long = (rsi_oversold ) and close > sma200

// Take Profit levels

tp_1 = input.float(5.0, "TP 1", minval=0.1, step=0.1)

tp_2 = input.float(10.0, "TP 2", minval=0.2, step=0.1)

tp_3 = input.float(15.0, "TP 3", minval=0.3, step=0.1)

if long

strategy.entry('Long', strategy.long)

long_stop_level := close - atrMultiplier * atrValue

tp1_level := strategy.position_avg_price * (1 + tp_1 / 100)

tp2_level := strategy.position_avg_price * (1 + tp_2 / 100)

tp3_level := strategy.position_avg_price * (1 + tp_3 / 100)

// basic SL - this code is from author RafaelZioni, modified by wielkieef

sl = input.float(25.0, 'Basic Stop Loss %', step=0.1)

per(procent) =>

strategy.position_size != 0 ? math.round(procent / 100 * strategy.position_avg_price / syminfo.mintick) : float(na)

// ATR SL

if (strategy.position_size > 0 and (close <= long_stop_level))

strategy.close("Long")

tp1_level := na

tp2_level := na

tp3_level := na

plot(long_stop_level, color=color.orange, linewidth=2, title="Long Stop Loss")

// TP levels

if (strategy.position_size > 0)

if (not na(tp1_level) and close >= tp1_level)

tp1_level := na

if (not na(tp2_level) and close >= tp2_level)

tp2_level := na

if (not na(tp3_level) and close >= tp3_level)

tp3_level := na

plot(strategy.position_size > 0 and not na(tp1_level) ? tp1_level : na, color=color.gray, style=plot.style_circles , linewidth=1, title="Take Profit 1")

plot(strategy.position_size > 0 and not na(tp2_level) ? tp2_level : na, color=color.gray, style=plot.style_circles , linewidth=1, title="Take Profit 2")

plot(strategy.position_size > 0 and not na(tp3_level) ? tp3_level : na, color=color.gray, style=plot.style_circles , linewidth=1, title="Take Profit 3")

// Strategy exit points for Take Profits

strategy.exit('TP 1', from_entry="Long", qty_percent=33, profit=per(tp_1), loss=per(sl))

strategy.exit('TP 2', from_entry="Long", qty_percent=66, profit=per(tp_2), loss=per(sl))

strategy.exit('TP 3', from_entry="Long", qty_percent=100, profit=per(tp_3), loss=per(sl))

// by wielkieef