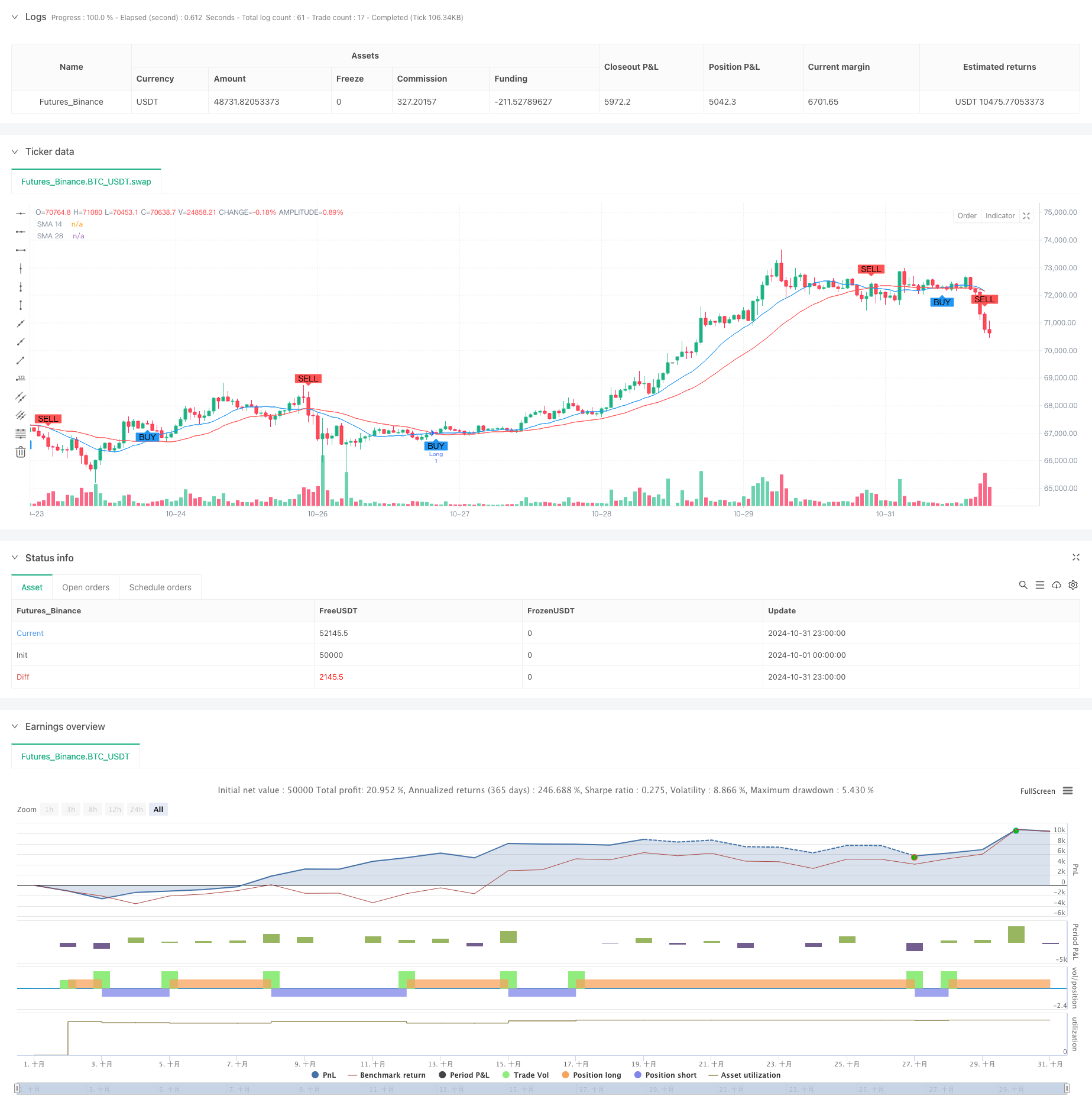

Обзор

Это адаптивная торговая стратегия, основанная на двух равнолинейных перекрестных сигналах. Стратегия использует 14 циклов и 28 циклов для генерации торговых сигналов в виде простой скользящей средней (SMA) и сочетает в себе регулируемые механизмы остановки и остановки, обеспечивая сбалансированное управление рисками и прибылями. Стратегия использует метод управления фиксированными средствами с начальным капиталом в 2000 долларов США и вложением 200 долларов США на одну сделку.

Стратегический принцип

Основная логика стратегии основана на перекрестной связи между простыми движущимися средними в двух различных периодах. Когда краткосрочная (с 14 циклов) средняя линия пересекает долгосрочную (с 28 циклов) среднюю линию вверх, создается многосигнал; когда краткосрочная (с 14 циклов) средняя линия пересекает долгосрочную среднюю линию вниз, создается пустой сигнал. Вместе с тем, в стратегии введены стоп-стоп и стоп-стоп-механизмы на основе процентов, установленные на 2% и 4% соответственно, которые могут автоматически регулировать свои стоп-стоп и стоп-позиции в зависимости от рыночных цен.

Стратегические преимущества

- Ясность сигнала: Сигнал, полученный при использовании равномерного перекрестного соединения, является четким и интуитивно понятным, избегая субъективного суждения.

- Улучшенный контроль риска: стоп-стоп-позиции, установленные в процентном порядке, могут автоматически корректироваться в зависимости от рыночной цены и лучше адаптироваться к различным рыночным условиям.

- Рациональное управление капиталом: использование фиксированного распределения капитала, чтобы избежать рисков, связанных с чрезмерным леверингом.

- Хорошая визуализация: стратегия показывает торговые сигналы и движение средней линии на графике, что позволяет трейдерам понять и отслеживать.

- Параметры регулируемы: параметры стоп-стоп могут быть скорректированы в зависимости от различных рыночных условий и личных предпочтений в отношении риска.

Стратегический риск

- Риск шокирующего рынка: Частые пересечения средних линий могут привести к увеличению количества ложных сигналов на рынках с горизонтальным колебанием.

- Риск скольжения: при значительных колебаниях на рынке реальная цена сделки может отклоняться от цены сигнала.

- Фиксированная стоп-мажорность: хотя стоп-позиции изменяются в зависимости от цены, фиксированный процент может не подходить для всех рыночных условий.

- Эффективность использования средств: распределение фиксированных средств может привести к невысокой эффективности использования средств в некоторых случаях.

Направление оптимизации стратегии

- Введение фильтра тренда: можно добавить дополнительные индикаторы, определяющие тренд, такие как MACD или RSI, чтобы уменьшить ложные сигналы.

- Динамический механизм остановки: можно динамически корректировать коэффициент остановки в зависимости от рыночных колебаний, повышая адаптивность стратегии.

- Оптимизация управления капиталом: может быть введен метод управления позициями, основанный на волатильности, повышение эффективности использования капитала.

- Дополнительная временная фильтрация: можно добавить ограничение на время проведения торгов, чтобы избежать периодов с большой волатильностью.

- Введение контроля вывода: можно установить максимальный лимит вывода, приостанавливая торговлю при достижении определенного уровня вывода.

Подвести итог

Это четко структурированная, логически строгая торговая стратегия. Она обеспечивает торговые сигналы с помощью двойного равномерного перекрестка, совмещенного с адаптивным механизмом остановки убытков, обеспечивает захват торговых возможностей и контроль риска. Хотя в стратегии есть некоторое пространство для оптимизации, общая конструкция соответствует основным принципам количественной торговли.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('My Custom Strategy', overlay = true)

// Parámetros de las SMAs (Medias Móviles Simples)

sma14 = ta.sma(close, 14)

sma28 = ta.sma(close, 28)

// Stop Loss y Take Profit configurables

stop_loss_percent = input.float(2, title="Stop Loss %", minval=0.1, step=0.1)

take_profit_percent = input.float(4, title="Take Profit %", minval=0.1, step=0.1)

// Cálculo de stop loss y take profit

stop_loss = close * (1 - stop_loss_percent / 100)

take_profit = close * (1 + take_profit_percent / 100)

// Condiciones de entrada para compra (long)

longCondition = ta.crossover(sma14, sma28)

if (longCondition)

strategy.entry('Long', strategy.long, stop=stop_loss, limit=take_profit)

plotshape(series=longCondition, color=color.new(color.blue, 0), style=shape.labelup, location=location.belowbar, text="BUY")

// Condiciones de entrada para venta (short)

shortCondition = ta.crossunder(sma14, sma28)

if (shortCondition)

strategy.entry('Short', strategy.short, stop=stop_loss, limit=take_profit)

plotshape(series=shortCondition, color=color.new(color.red, 0), style=shape.labeldown, location=location.abovebar, text="SELL")

// Visualización de las SMAs en el gráfico

plot(sma14, color=color.blue, title="SMA 14")

plot(sma28, color=color.red, title="SMA 28")