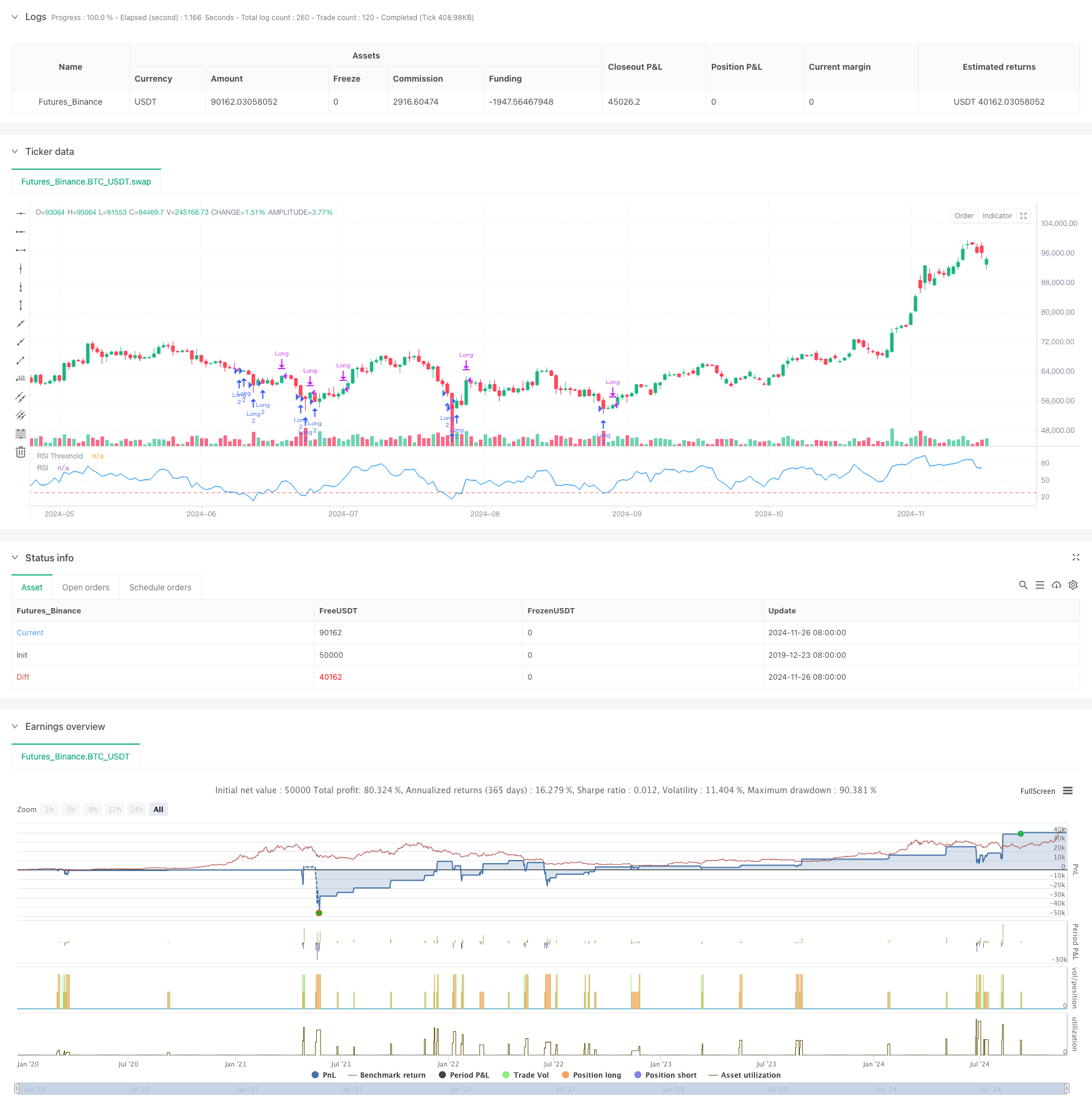

Обзор

Это динамическая торговая стратегия, основанная на относительно сильном индикаторе RSI, в сочетании с гибким механизмом остановок. Стратегия заключается в том, чтобы торговать в основном на перепроданные зоны рынка, чтобы получить прибыль, захватывая возможности для восстановления цены.

Стратегический принцип

Стратегия основана на следующих ключевых факторах:

- RSI рассчитывается с использованием 8 циклов в качестве по умолчанию, этот цикл настроен на более короткий период, что позволяет быстрее улавливать перепродажи на рынке.

- Условия для входа установлены на RSI ниже 28 , что указывает на то, что рынок может быть серьезно перепроданным.

- Стоп-лошади используют процентный метод, основанный на входной цене, и по умолчанию находятся на уровне 5%, что обеспечивает четкие границы контроля риска.

- Выходные сигналы, основанные на предыдущих высоких точках, позволяют увеличить прибыль.

- Стратегия включает в себя фиксированный размер позиций и пирамидальные ставки, допускающие до двухкратного увеличения.

Стратегические преимущества

- Улучшенные механизмы контроля риска обеспечивают четкие границы риска с помощью стоп-паросов.

- Входная логика ясна, RSI-оперепродажа имеет сильную рыночную адаптивность.

- Выходные механизмы позволяют развивать прибыль и предотвращать преждевременное закрытие потенциальных сделок.

- Параметры стратегии могут быть легко адаптированы и оптимизированы в зависимости от различных рыночных условий.

- С учетом стоимости сделки и факторов скольжения, она ближе к реальному состоянию сделки.

Стратегический риск

- Показатели RSI могут подавать ложные сигналы, особенно в условиях волатильности рынка.

- Фиксированный стопроцентный стоп может быть слишком высоким на рынках с высокой волатильностью.

- Подобные выступления, пробивающиеся через предыдущие высокие точки, могут упустить лучшие возможности для получения прибыли во время сильных колебаний.

- Допускается в два раза больше пирамид, что может привести к увеличению риска в случае продолжающегося падения рынка.

Направление оптимизации стратегии

- Можно рассмотреть возможность внедрения показателя волатильности для динамического регулирования стоп-пароцентов.

- Добавьте фильтры трендов, чтобы избежать частых входов в сильные нисходящие тренды.

- Оптимизация механизма выхода, который может быть использован в сочетании с зоной перекупа RSI в качестве вспомогательного выхода.

- Включение механизма подтверждения транзакций повышает надежность входящего сигнала.

- Разработка динамичной системы управления позициями, адаптирующей объемы позиций в зависимости от рыночных условий.

Подвести итог

Это хорошо продуманная торговая стратегия, которая, благодаря сочетанию RSI oversold суждения и механизма остановки убытков, достигает хорошего баланса между контролем риска и захватами прибыльных возможностей. Стратегия имеет большую адаптивность и подходит для повышения производительности в различных рыночных условиях с помощью оптимизации параметров. Несмотря на некоторые потенциальные риски, можно еще больше повысить стабильность и прибыльность стратегии с помощью рекомендуемой направленности оптимизации.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)