Двойной кроссовер скользящих средних. Динамическое отслеживание тренда. Количественная торговая стратегия.

EMA

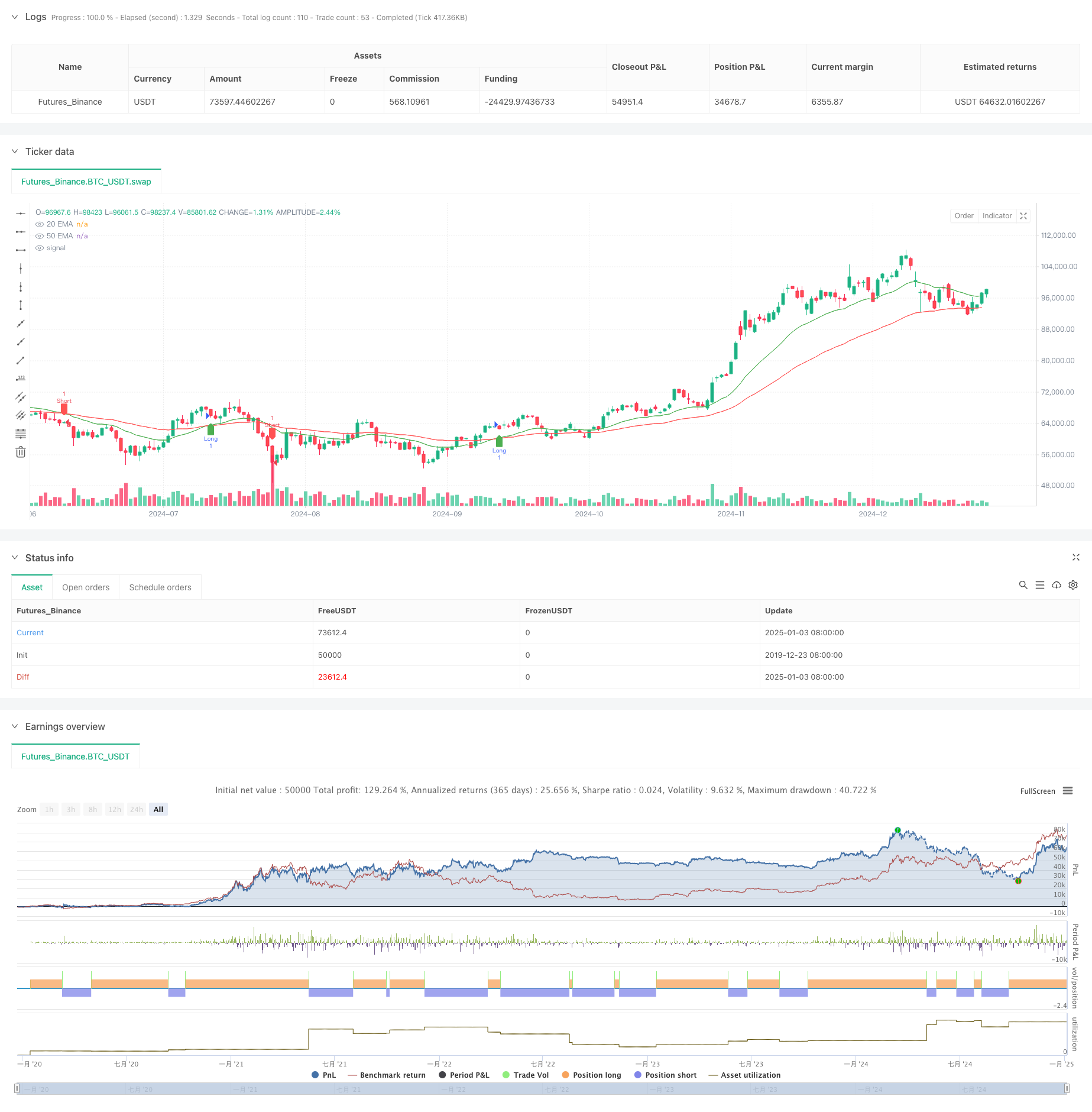

Обзор

Эта стратегия представляет собой динамическую систему отслеживания тренда, основанную на сигналах пересечения двойных скользящих средних. Она определяет изменения рыночных трендов посредством пересечения краткосрочной 20-дневной экспоненциальной скользящей средней (EMA) и долгосрочной 50-дневной экспоненциальной скользящей средней ( EMA) и автоматически выполняет операции купли-продажи. Стратегия использует зрелый метод технического анализа, сочетающий в себе характеристики отслеживания тренда и динамического управления позициями, и подходит для рыночных сред с повышенной волатильностью.

Стратегический принцип

Основная логика стратегии основана на следующих ключевых элементах:

- Используйте 20-дневные и 50-дневные экспоненциальные скользящие средние (EMA) в качестве индикаторов тренда

- Когда краткосрочная 20-дневная EMA пересекает долгосрочную 50-дневную EMA снизу вверх, система генерирует длинный сигнал.

- Когда краткосрочная 20-дневная EMA пересекает долгосрочную 50-дневную EMA сверху вниз, система генерирует короткий сигнал.

- Динамическое отслеживание статуса позиции с помощью переменных позиции для обеспечения точности управления позицией

- При появлении сигнала пересечения система автоматически закрывает существующие позиции и открывает новые позиции.

Стратегические преимущества

- Высокая четкость сигнала: механизм оценки сигнала, основанный на пересечении скользящих средних, прост и интуитивно понятен, и ложные сигналы сгенерировать непросто.

- Идеальная система контроля рисков: применение динамического механизма управления позициями позволяет своевременно реагировать на изменения рынка.

- Широкая адаптивность: стратегии можно применять к различным рыночным средам и торговым продуктам.

- Высокая эффективность исполнения: программная торговля обеспечивает быстрое исполнение после генерации сигнала

- Удобство бэктестинга: встроена полноценная структура бэктестинга, облегчающая оптимизацию и проверку стратегии.

Стратегический риск

- Риск волатильности рынка: ложные сигналы прорыва могут часто возникать на боковом рынке.

- Риск проскальзывания: вы можете столкнуться с большим проскальзыванием транзакций, когда рынок резко колеблется.

- Риск задержки: сам индикатор EMA имеет определенное отставание, что может привести к неоптимальной точке входа.

- Риск управления фондом: стратегия не устанавливает стоп-лосс и механизм управления фондом, который необходимо улучшить.

- Систематический риск: Вы можете столкнуться с системным риском, когда рынок сильно колеблется.

Направление оптимизации стратегии

- Внедрение фильтров волатильности для уменьшения ложных сигналов на нестабильных рынках

- Добавьте адаптивные механизмы стоп-лосса и стоп-профита для повышения безопасности фонда

- Оптимизируйте параметры периода скользящей средней для лучшей адаптации к различным рыночным условиям.

- Добавить механизм подтверждения громкости для повышения надежности сигнала

- Внедрить динамическую систему управления позициями для оптимизации эффективности использования капитала

Подвести итог

Эта стратегия представляет собой современную реализацию классической системы отслеживания тренда. Благодаря программной торговле традиционная стратегия пересечения двойных скользящих средних систематизируется и стандартизируется. Несмотря на некоторые неотъемлемые риски, стратегия имеет хорошие перспективы применения за счет постоянной оптимизации и совершенствования. Перед фактическим использованием рекомендуется провести достаточную оптимизацию параметров и бэктестинговую проверку.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy/Sell Signals", overlay=true)

// Input parameters for EMAs

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Calculating EMAs

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Plotting EMA crossover lines

plot(emaShort, color=color.green, title="20 EMA")

plot(emaLong, color=color.red, title="50 EMA")

// Buy and Sell signal logic

longCondition = ta.crossover(emaShort, emaLong)

exitLongCondition = ta.crossunder(emaShort, emaLong)

shortCondition = ta.crossunder(emaShort, emaLong)

exitShortCondition = ta.crossover(emaShort, emaLong)

// Plot buy and sell signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=exitLongCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Exit")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal")

plotshape(series=exitShortCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Exit")

// Backtesting strategy logic

var float entryPrice = na

var int position = 0 // 1 for long, -1 for short, 0 for no position

if (longCondition and position == 0)

entryPrice := close

position := 1

if (shortCondition and position == 0)

entryPrice := close

position := -1

if (exitLongCondition and position == 1)

strategy.exit("Exit Long", from_entry="Long", limit=close)

position := 0

if (exitShortCondition and position == -1)

strategy.exit("Exit Short", from_entry="Short", limit=close)

position := 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)